Áp lực cạnh tranh không căng thẳng như dự báo

Chúng tôi giảm đánh giá xuống Tăng tỷ trọng (từ Mua vào) đối với cổ phiếu VSC, do giá cổ phiếu đã tăng mạnh 66,7% sau báo cáo cập nhật gần nhất của chúng tôi và tiềm năng tăng từ giá mục tiêu mới chỉ là 12%. Chúng tôi điều chỉnh giảm dự báo lợi nhuận cho năm nay do thiếu hụt container và dự báo tình trạng này sẽ kéo dài ít nhất đến giữa năm 2021. Tuy nhiên, theo chúng tôi, đây chỉ là ảnh hưởng trong ngắn hạn. Về dài hạn, chúng tôi dự báo áp lực cạnh tranh ở khu vực cảng biển Hải Phòng trong 3 năm tới sẽ suy giảm nhờ hoạt động thương mại phục hồi mạnh sau đại dịch cùng với mức dư cung giảm.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 01/04/2021. Nguồn: AmiBroker

Lơi nhuận Q4/2020 bị ảnh hưởng bởi thiếu hụt container

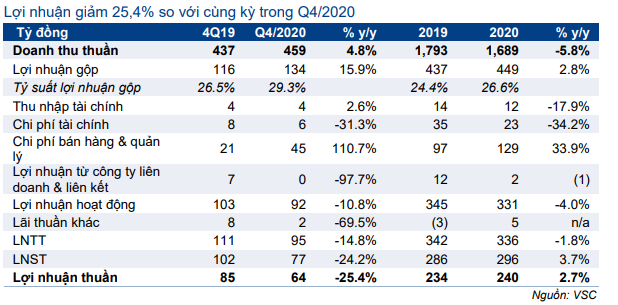

VSC công bố KQKD Q4/2020 kém khả quan với lợi nhuận thuần là 63,6 tỷ đồng (giảm 25,4% so với cùng kỳ), thấp hơn 10,6% so với dự báo. Lợi nhuận thuần giảm chủ yếu do sản lượng hàng hóa phục hồi chậm hơn dự kiến bởi tình trạng khan hiếm container toàn cầu. Cụ thể như sau:

- Đầu tiên, sản lượng hàng hóa của VSC giảm mạnh do ảnh hưởng của đại dịch trong Q2/2020, xuống 246.300 TEU, giảm 21,1% so với cùng kỳ và 6,0% so với quý liền trước.

- Tuy nhiên, đến Q3/2020, sản lượng hàng hóa qua cảng tăng trở lại nhờ VSC nhận thêm các tuyến dịch vụ mới từ khách hàng Hàn Quốc trong tháng 8/2020, nhờ vậy sản lượng hàng hóa trong quý này tăng 8,8% so với quý trước đạt 268.000 TEU (giảm 5,5% so với cùng kỳ).

- Công ty cho biết sản lượng hàng hóa qua cảng tiếp tục phục hồi trong nửa đầu Q4/2020. Tuy nhiên, do thiếu hụt trầm trọng các container rỗng, sản lượng hàng hóa qua cảng trong nửa sau của Q4/2020 thấp. Tổng sản lượng hàng hóa qua cảng của VSC trong quý cuối năm 2020 chỉ tăng 1,4% so với quý trước lên 271.644 TEU (giảm 3,4% so với cùng kỳ).

- Cho cả năm 2020, tổng sản lượng hàng hóa tại các cảng của VSC là 1.037.430 TEU, giảm 10,8% do dịch COVID-19.

Bảng 1: Sản lượng hàng hóa xếp dỡ (TEU)

Bảng 2: KQKD Q4/2020 của VSC

Chúng tôi nhận thấy tình trạng thiếu hụt container xuất hiện từ cuối năm 2020, do đại dịch làm gián đoạn dòng lưu chuyển container thông thường. Điều này dẫn đến sự mất cân bằng nghiêm trọng trong phân bổ container giữa các thị trường.

Các cảng biển tại Mỹ, Anh và Australia gặp khó khăn do thiếu nhân lực và tắc nghẽn trậm trọng do dịch COVID, kéo theo việc chậm trễ trong vận chuyển các container rỗng trở lại Châu Á. Theo đó, lộ trình vận chuyển thông thường của các container trên tuyến châu Á-Bắc Âu trước COVID-19 là khoảng 65 ngày thì hiện kéo dài lên tới 100 ngày.

Tuy nhiên, chúng tôi tin rằng đây chỉ là tình trạng tạm thời và các công ty sản xuất container đang tăng sản lượng để đáp ứng nhu cầu gia tăng. Sản lượng của Trung Quốc đã tăng lên 440.000 container 20-foot trong tháng 1/2021 từ 300.000 đơn vị trong tháng 9/2020, theo thống kê của Hiệp hội Công nghiệp Container Trung Quốc. Ngoài ra, chúng tôi kỳ vọng sau khi các cảng ở Châu Âu và Mỹ giảm bớt tắc nghẽn và tăng nhân lực trở lại nhờ vắc-xin được triển khai rộng rãi, tình trạng khan hiếm container sẽ được khắc phục vào cuối năm nay.

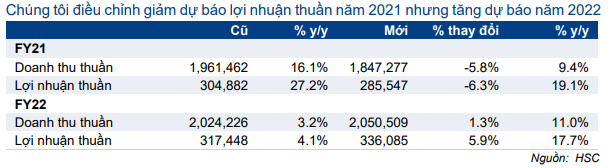

Điều chỉnh giảm 6,3% dự báo lợi nhuận năm 2021

Sự phục hồi của sản lượng hàng hóa qua cảng trong năm 2021 có thể bị ảnh hưởng bởi sự thiếu hụt container hiện tại. Do đó, chúng tôi điều chỉnh giảm 5,8% dự báo doanh thu thuần và 6,3% dự báo lợi nhuận thuần năm 2021. Chúng tôi hiện dự báo sản lượng hàng hóa qua cảng sẽ tăng trưởng 10,9% trong năm 2021, so với tăng trưởng 14,5% như dự báo trước đó. Do đó, lợi nhuận thuần năm 2021 dự báo tăng trưởng 19,1% đạt 285 tỷ đồng, nhờ sản lượng hàng hóa qua cảng và thu nhập tài chính tăng khi VSC đã thanh toán hết nợ trong năm 2020.

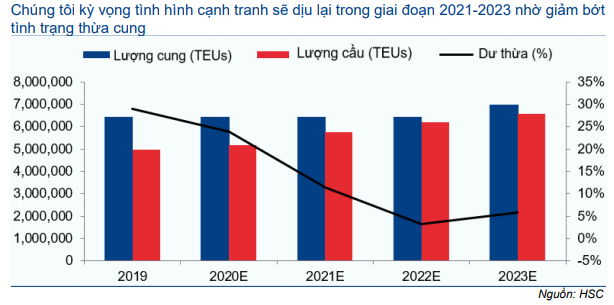

Áp lực cạnh tranh giảm giúp cải thiện triển vọng dài hạn

Chúng tôi nhắc lại rằng cảng Vip Green (VGR) và cảng Green (GR) có công suất lần lượt là 750.000 TEU và 350.000 TEU. Trong năm 2020, VGR và GR hoạt động với hiệu suất lần lượt là 81% và 66%. Trước đó, chúng tôi dự báo sản lượng hàng hóa qua cảng trong năm 2022 sẽ chỉ tăng trưởng 5,0% đối với cảng VGR và 2,0% đối với cảnh GR do cạnh tranh lớn trong khu vực cảng biển Hải Phòng.

Tuy nhiên, chúng tôi nhận thấy những tín hiệu tích cực cho thấy cạnh tranh suy giảm ở khu vực này. Mức độ dư cung trong giai đoạn 2021-2023 có thể thấp hơn so với dự báo trước đây của chúng tôi. Do đó, chúng tôi điều chỉnh tăng dự báo sản lượng hàng hóa qua các cảng của VSC và hiện dự báo mức tăng trưởng 8,8% cho năm sau nhờ nhu cầu tăng cao sau đại dịch và giảm dư cung. Cụ thể về tình hình cạnh tranh như sau:

- VSC vẫn có thêm các dịch vụ mới trong năm 2020 với 4 tuyến hàng tuần tại cảng Green. Vào ngày 13/3/2021, VSC cũng nhận thêm một tuyến mới tại cảng Vip Green từ CK Line – một hãng tàu của Hàn Quốc. VSC có lợi thế cạnh tranh với hệ thống logistics tích hợp, bao gồm cảng container, hệ thống kho bãi, đại lý tàu biển và vận chuyển container. Nhờ vậy, VSC có thể cung cấp cho khách hàng các dịch vụ tốt hơn so với những đối thủ chỉ cung cấp dịch vụ cảng biển tại Hải Phòng.

- Trái lại, cảng mới tại khu vực Hải Phòng, MIPEC, đi vào hoạt động vào tháng 6/2020, hoạt động kém khả quan trong năm ngoái. Cảng này chỉ tiếp nhận xử lý 9.539 TEU trong năm 2020 so với công suất là 600.000 TEU. Theo quan sát của chúng tôi, cảng MIPEC hiện phải tập trung vào hàng rời thay vì hàng container bởi không thể tìm được khách hàng mới. So với VSC, MIPEC chỉ cung cấp dịch vụ cảng biển mà không có các dịch vụ hỗ trợ khác, cũng như không có kinh nghiệm trong vận hành cảng biển và không có cổ phần đóng góp của các hãng tàu.

- Trong khi đó, Cảng Container Quốc tế Hải Phòng (HICT, thuộc sở hữu của Saigon Newport Corporation, Mitsui O.S.K Lines, Wan Hai Lines, Itochu) sẽ đạt công suất tối đa trong năm 2022. Chúng tôi lưu ý rằng đây là một cảng biển nước sâu tại Lạch Huyện (TP Hải Phòng). Cảng này bắt đầu hoạt động từ giữa năm 2018 và có thể tiếp nhận tàu tối đa 100.000 DWT trong khi hai cảng Vip Green và Gree của VSC chỉ có thể đón các tàu với tải trọng tối đa là 42.000 DWT và 25,000DWT.

- HICT là mối đe dọa lớn nhất đối với các cảng container tại Hải Phòng (bao gồm cả VSC) bởi các hãng tàu có thể tăng kích cỡ tàu để cập cảng này, giúp giảm chi phí vận chuyển cho các hãng tàu. Tuy nhiên, HCIT đã hoạt động được 60% công suất trong năm 2020, theo đó chúng tôi ước tính cảng này có thể đạt công suất tối đa là 1,1 triệu TEU trong năm sau.

- Cùng với sự phục hồi của hoạt động thương mại sau đại dịch, chúng tôi dự báo công suất dư thừa tại các cảng container Hải Phòng sẽ giảm dần xuống 0,66 triệu TEU trong năm 2021 và 0,2 triệu TEU trong năm 2022, từ 1,2 triệu TEU trong năm 2020.

- Trong năm 2023, cảng nước sâu mới của PHP (Cảng Hải Phòng – Không theo dõi) sẽ bắt đầu hoạt động với công suất 550.000 TEU, khiến công suất dư thừa có thể tăng lên 0,34 triệu TEU trong năm 2023. Tuy nhiên mức này vẫn thấp hơn đáng kể so với mức dư cung trong hai năm qua.

Bảng 3: Cung – cầu tại cảng container Hải Phòng

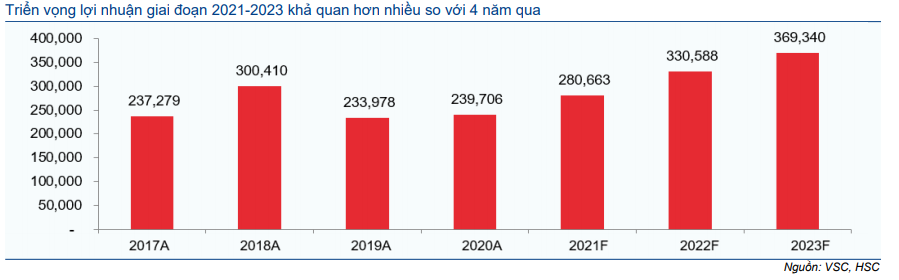

Điều chỉnh tăng dự báo lợi nhuận năm 2022

Trước đó, chúng tôi dự báo lợi nhuận thuần năm 2022 chỉ tăng trưởng nhẹ 4,1% do lo ngại về cạnh tranh trong khu vực Hải Phòng. Tuy nhiên, với tình trạng hiện tại, chúng tôi hiện dự báo lợi nhuận thuần năm 2022 tăng trưởng 17,7% đạt 336 tỷ đồng, tăng 5,9% so với dự báo trước đó.

Chúng tôi cũng công bố dự báo cho năm 2023, cụ thể dự báo lợi nhuận thuần tăng trưởng 11,7% đạt 373 tỷ đồng, với sản lượng hàng hóa tăng trưởng 7,0% và thu nhập tài chính tăng.

Tăng 47% giá mục tiêu nhưng giảm đánh giá xuống Tăng tỷ trọng

Trước đó, rủi ro từ cạnh tranh là lo ngại lớn nhất của chúng tôi đối với VSC và chúng tôi áp dụng tỷ lệ chiết khấu 20% vào giá trị hợp lý để xác định giá mục tiêu. Tuy nhiên, do áp lực cạnh tranh suy giảm, chúng tôi loại bỏ tỷ lệ chiết khấu này trong mô hình định giá.

Bên cạnh đó, chúng tôi cũng nâng tốc độ tăng trưởng dài hạn lên 1,0% từ 0% trước đó. Chúng tôi giảm lãi suất phi rủi ro xuống 3,0% (từ 4,5%) để phản ánh mặt bằng lãi suất thấp hơn. Giá mục tiêu mới của chúng tôi là 63.500đ, tăng từ 43.600đ trước đó.

Tại giá mục tiêu mới, VSC sẽ giao dịch với EV/EBITDA dự phóng 2021 là 5,2 lần, cao hơn 15% so với bình quân EV/EBITDA dự phóng 1 năm (trong 5 năm qua) là 4,5 lần. Chúng tôi cho rằng đây là mức định giá hợp lý bởi:

Tại giá mục tiêu, VSC đang giao dịch với EV/EBITDA dự phóng 2022 là 4,5 lần, tương đương EV/EBITDA dự phóng 1 năm trong giai đoạn 2015-2020.

Mặc dù điều chỉnh tăng đáng kể giá mục tiêu, chúng tôi lại giảm khuyến nghị đối với cổ phiếu VSC xuống Tăng tỷ trọng từ Mua vào sau khi giá cổ phiếu tăng mạnh gần đây. Giá cổ phiếu VSC đã tăng 66,7% kể từ Báo cáo cập nhật gần nhất của chúng tôi và tiềm năng tăng giá chỉ còn 12% từ thị giá hiện tại, trong khi đó tỷ suất cổ tức năm 2021 chỉ là 3,5%.

Bảng 4: Lợi nhuận thuần của VSC giai đoạn 2017-2023

Bảng 5: EV/EBITDA dự phóng 1 năm của VSC

Rủi ro đầu tư

Rủi ro đối với dự báo và giá mục tiêu hiện tại của chúng tôi gồm:

- Sản lượng hàng hóa qua cảng thấp hơn dự báo do (1) hoạt động thương mại của Việt Nam phục hồi chậm hơn dự báo hoặc (2) tình trạng thiếu hụt container nghiêm trọng hơn dự báo.

- Kế hoạch phát hành cổ phiếu mới nhằm huy động vốn cho đầu tư vào cảng nước sâu tại Lạch Huyện. VSC dự định sẽ trình kế hoạch phát hành cổ phiếu mới lên ĐHCĐ sắp tới, dự kiến được tổ chức vào ngày 26/3/2021.

Theo đó, vốn điều lệ sẽ tăng lên 1.100 tỷ đồng thông qua phát hành cổ phiếu mới cho cổ đông hiện hữu với tỷ lệ 1:1. Giá phát hành sẽ là 10.000đ/cp, dự kiến vốn huy động được là 551 tỷ đồng và thời gian thực hiện trong năm 2021.

Mục đích chính của đợt phát hành này là đảm bảo yêu cầu về vốn điều lệ tối thiểu (hơn 1.000 tỷ đồng) để được cấp giấy phép đầu tư xây dựng một cảng nước sâu. Với các cảng hiện tại, chúng tôi ước tính VSC sẽ đạt công suất tối đa trong năm 2023. VSC cần đầu tư để đảm bảo đà tăng trưởng dài hạn sau năm 2023.

Trước đó, VSC đã công bố nghị quyết HĐQT về đầu tư xây dựng một cảng nước sâu ở khu vực Lạch Huyện. Theo Quy hoạch phát triển các cảng nước sâu Lạch Huyện, sẽ có 23 bến cảng mới ở khu vực này, bao gồm 16 bến cảng container và 7 bến cảng hàng rời. Để có giấy phép đầu tư, VSC cần được Thủ tướng phê duyệt kế hoạch.

Tuy nhiên, Bộ GTVT hiện đang tiến hành xem xét lại Quy hoạch cho khu vực Lạch Huyện. Theo dự thảo mới, trong giai đoạn 2020-2025, Lạch Huyện dự kiến sẽ có 7 bến cảng container; thông tin về kế hoạch đầu tư cho giai đoạn 2025-2030 vẫn chưa được công bố.

Ở giai đoạn này, 6 trong số 7 giấy phép đầu tư đã được cấp cho 3 nhà đầu tư, gồm HICT, PHP (như đề cập ở trên) và Tập đoàn Hateco (chưa niêm yết).

Vì vậy, chỉ còn lại một bến cảng có thể xin giấy phép tại khu vực Lạch Huyện trong giai đoạn 2020. Mô hình dự báo của chúng tôi hiện chưa tính đến việc đầu tư vào dự án mới của VSC.

Cập nhật về chương trình ĐHCĐ

VSC đã công bố chương trình ĐHCĐ gần đây, bao gồm kế hoạch kinh doanh năm 2021. Bên cạnh kế hoạch tăng vốn điều lệ, VSC cũng sẽ trình kế hoạch cổ tức bằng tiền mặt năm 2021, kế hoạch đầu tư và bầu thành viên HĐQT mới. Chúng tôi lưu ý thông tin cụ thể dưới đây:

Kế hoạch lợi nhuận. VSC đã đưa ra 2 kịch bản:

- Trong kịch bản bình thường, VSC đặt KQKD năm 2021 đi ngang với LNTT là 335 tỷ đồng và doanh thu thuần là 1.700 tỷ đồng (tăng trưởng 0,7%).

- Tuy nhiên, nếu đại dịch COVID-19 nghiêm trọng hơn hoặc tình trạng thiếu container trở nên trầm trọng, VSC dự kiến cả LNTT và doanh thu thuần sẽ giảm 12,0% xuống lần lượt 296 tỷ đồng và 1.485 tỷ đồng trong năm 2021.

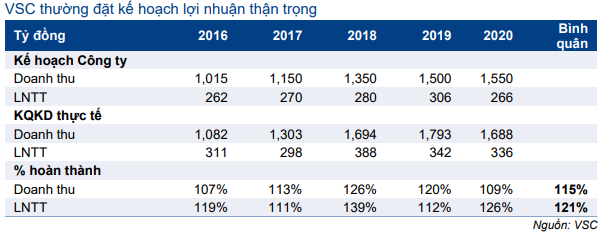

- Theo chúng tôi, cả hai kịch bản này đều thận trọng. Dự báo LNTT năm 2021 của chúng tôi cao hơn 19-35% so với kế hoạch của công ty.

- Đây không phải là lần đầu tiên VSC đặt kế hoạch lợi nhuận thấp. Bình quân trong giai đoạn 2016-2020, VSC vượt lần lượt 15% và 21% về kế hoạch doanh thu và LNTT.

Bảng 6: Kế hoạch của Công ty và KQKD thực tế của VSC

Kế hoạch cổ tức bằng tiền mặt. VSC sẽ trình kế hoạch chia cổ tức tiền mặt năm 2020 và 2021 là 2.000đ/cp (trên tổng cổ phiếu đang lưu hành hiện tại). Công ty đã tạm ứng 1.500đ cổ tức tiền mặt năm 2020 vào tháng 11/2020 và phần còn lại sẽ chi trả trong Q2/2021.

Tỷ lệ cổ tức cho năm 2021 dự kiến là 20%, và chưa có kế hoạch chi tiết là bằng tiền mặt hay cổ phiếu. Chúng tôi hiện dự báo VSC sẽ trả cổ tức bằng tiền mặt 2.000đ/cp cho năm 2021, tương đương tỷ suất cổ tức năm 2021 là 3,5%. Dựa trên KQKD thực tế năm 2020 và dự báo hiện tại của chúng tôi, tỷ lệ chi trả năm 2020 và 2021 lần lượt là 46% và 39%, giảm đáng kể so với mức chi trả 72% trong năm 2019. Chúng tôi cho rằng Công ty sẽ giữ lại phần lớn lợi nhuận để đầu tư cho kế hoạch mở rộng.

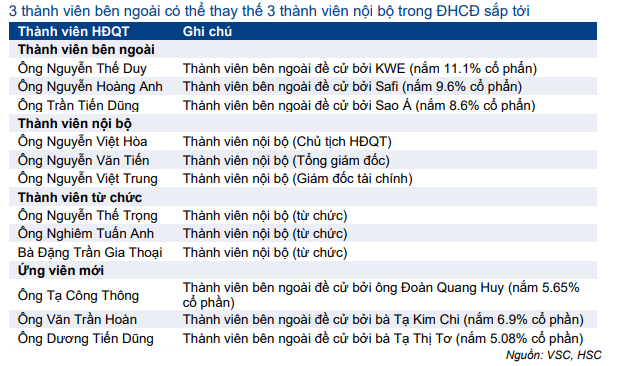

Bầu HĐQT mới. Giá cổ phiếu đã tăng mạnh hơn so với chỉ số VN-index trong 12 tháng qua (tăng 178% so với VNIndex tăng 56%). Giá cổ phiếu tăng chủ yếu do lực mua vào liên tiếp của các cổ đông lớn mới từ cuối năm 2019. Trong 3 tháng gần đây, VSC có thêm 3 cổ đông lớn mới, gồm ông Đoàn Quang Huy, bà Tạ Kim Chi, bà Đoàn Thị Tơ, nắm giữ tổng cộng 17,63% cổ phần của VSC.

Trong ĐHCĐ sắp tới, VSC sẽ trình kế hoạch miễn nhiệm 3 thành viên hội đồng quản trị (HĐQT) nội bộ. Các cổ đông lớn mới đã đề cử 3 ứng viên – có thể được chọn để thay thế cho 3 thành viên sắp miễn nhiệm.

Do đó, VSC có thể sẽ có 6 thành viên HĐQT bên ngoài và 3 thành viên nội bộ sau ĐHCĐ năm nay. Đây là thông tin tích cực cho các cổ đông thiểu số bởi sự ảnh hưởng lớn hơn của các cổ đông bên ngoài sẽ giúp tăng cường công tác quản trị doanh nghiệp và cải thiện tính minh bạch trong thời gian tới. Chúng tôi cũng hiểu rằng các cổ đông mới sẽ giúp ích cho quá trình xin giấy phép xây dựng cảng nước sâu mới của VSC.

Bảng 7: Thành viên HĐQT của VSC

Kế hoạch đầu tư cho năm 2021. VSC ước tính nhu cầu đầu tư cho năm 2021 sẽ là 123 tỷ đồng, giảm 29,7% từ 176 tỷ đồng trong năm 2020. Kế hoạch bao gồm bảo dưỡng định kỳ hàng năm và chi phí nạo vét tại cảng Green và Vip Green.

Dự báo mới

Chúng tôi điều chỉnh giảm 6,3% dự báo lợi nhuận thuần năm 2021 do nguồn cung container hiện tại bị thiếu hụt có thể ảnh hưởng đến sự phục hồi của sản lượng hàng hóa trong năm nay. Tuy nhiên, với mức dư cung tại cảng container Hải Phòng giảm dần, chúng tôi điều chỉnh tăng 5,9% dự báo lợi nhuận thuần năm 2022 lên 336 tỷ đồng, tăng trưởng 17,7% so với mức tăng trưởng khiêm tốn 4,1% trong dự báo trước đó do lo ngại về cạnh tranh. Chúng tôi cũng lần đầu đưa ra dự báo năm 2023 với lợi nhuận thuần tăng trưởng 11,1% đạt 373 tỷ đồng.

Chúng tôi tóm tắt thay đổi dự báo và giả định trong bảng bên dưới:

Bảng 8: Thay đổi dự báo

Bảng 9: Giả định chính

Các giả định của chúng tôi gồm:

Sản lượng hàng hóa qua cảng: Chúng tôi điều chỉnh giảm nhẹ 3,0% dự báo sản lượng hàng hóa qua cảng năm 2021 do thiếu hụt container. Theo dự báo hiện tại, sản lượng hàng hóa qua cảng sẽ tăng trưởng 10,9% trong năm 2021 so với giảm 10,8% trong năm 2020, nhờ (1) các dịch vụ cũ hoạt động trở lại và (2) đóng góp từ các dịch vụ mới nhận từ Q3/2020. Cho năm 2022 và 2023, chúng tôi dự báo sản lượng hàng hóa qua cảng sẽ lần lượt tăng trưởng 8,8% và 7,0%.

Phí xếp dỡ. Trước đó, chúng tôi dự báo Chính phủ sẽ tăng phí dịch vụ cảng biển trong năm 2021 do mặt bằng phí thấp tại Việt Nam so với các nước trong khu vực. Tuy nhiên, do giá cước container tăng bởi tình hình khan hiếm container, kế hoạch này hiện đang bị trì hoãn do lo ngại sẽ tăng áp lực chi phí lên các nhà xuất nhập khẩu. Do đó, chúng tôi hiện giả định phí xếp dỡ hàng hóa của VSC đi ngang trong năm 2021.

Cho năm 2022 và 2023, nhờ mức dư cung giảm như đề cập ở trên, chúng tôi dự báo phí xếp dỡ bình quân của VSC sẽ tăng 2,0%/năm.

Tỷ suất lợi nhuận gộp: Nhờ doanh thu thuần tăng khi sản lượng hàng hóa phục hồi, chúng tôi dự báo tỷ suất lợi nhuận gộp sẽ lần lượt tăng lên 27,6%, 28,4%, 28,9% trong các năm 2021, 2022 và 2023.

Tiền mặt dự báo là 23.674đ/cp vào cuối năm 2023: Do VSC đã trả hết nợ trong năm 2020, chúng tôi dự báo tiền mặt của Công ty sẽ tăng mạnh trong những năm tới. Giả định không có các dự án đầu tư lớn, tổng tiền và tương đương tiền ước tính đạt 1.304 tỷ đồng, tăng 164% so với cuối năm 2020. Tiền mặt trên mỗi cổ phiếu đạt 23.674đ, tương đương 40,8% giá cổ phiếu hiện tại vào năm 2023.

Thu nhập tài chính: Nhờ tiền mặt tăng, chúng tôi dự báo thu nhập tài chính sẽ tăng trưởng bình quân 66% mỗi năm trong giai đoạn 2021-2023. Trong năm 2023, chúng tôi ước tính lãi thuần từ HĐ tài chính đạt 49 tỷ đồng, gấp 4 lần năm 2020.

Dự báo lợi nhuận thuần sẽ lần lượt tăng trưởng 20%, 17% và 11% vào các năm 2021, 2022 và 2023: Động lực tăng trưởng lợi nhuận chính bao gồm (1) tăng trưởng sản lượng hàng hóa qua cảng và (2) tỷ suất lợi nhuận tăng và (3) tăng lãi thuần từ HĐ tài chính.

Chi trả cổ tức bằng tiền mặt: Chúng tôi giả định Công ty sẽ trả cổ tức bằng tiền mặt 2.000đ/cp cho giai đoạn 2021-2023, với tỷ lệ chi trả cổ tức/lợi nhuận ở mức thấp, trong khoảng 30-39%, do Công ty có thể giữ lại phần lớn lợi nhuận để đầu tư mở rộng. Tỷ suất cổ tức là 3,5% (theo thị giá hiện tại).

Định giá và khuyến nghị

Chúng tôi nâng giá mục tiêu lên 63.500đ (từ 43.600đ trước đó). Động thái của chúng tôi phản ánh rủi ro cạnh tranh đang giảm dần và khả năng cạnh tranh tốt của VSC thông qua việc liên tiếp nhận được các tuyến dịch vụ mới. Do đó, chúng tôi bỏ tỷ lệ chiết khấu 20% đối với giá trị hợp lý trong mô hình định giá trước đây. Bên cạnh đó, chúng tôi cũng giảm lãi suất chiết khấu xuống 3,0% (từ 4,5%) và tăng tốc độ tăng trưởng dài hạn lên 1,0% (từ 0%). Tiềm năng tăng giá là 12% sau khi cổ phiếu tăng mạnh 67% kể từ Báo cáo cập nhật gần nhất. Do đó, chúng tôi giảm khuyến nghị xuống Tăng tỷ trọng từ Mua vào. Tại giá mục tiêu mới, VSC sẽ giao dịch với EV/EBITDA dự phóng 2021 và 2022 lần lượt là 5,2 lần và 4,5 lần.

Chúng tôi vẫn sử dụng phương pháp DCF để tính giá mục tiêu đối với cổ phiếu VSC. Chúng tôi giảm WACC từ 12,6% xuống 11,7%, sau khi điều chỉnh giảm lãi suất phi rủi ro từ 4,5% xuống 3%.

Chúng tôi tăng giả định tốc độ tăng trưởng dài hạn lên 1,0% (từ 0%). Tăng trưởng dài hạn vẫn ở mức thấp do VSC các cảng hiện tại sẽ đạt công suất tối đa vào 2023.

Tại giá mục tiêu mới là 63.500đ, VSC giao dịch với EV/EBITDA dự phóng 2021 và 2022 lần lượt là 5,2 lần và 4,5 lần, so với EV/EBITDA dự phóng 12 tháng là 4,5 lần (trong 5 năm qua). Lưu ý, mô hình hiện định giá hiện tại không bao gồm kế hoạch tăng vốn mới cũng như kế hoạch đầu tư cảng nước sâu.

VSC có bảng CĐKT và dòng tiền tốt, đồng thời đã thanh toán hết nợ vào năm 2020. Công tác quản trị doanh nghiệp sẽ được cải thiện trong tương lai với sự tham gia vào HĐQT của các cổ đông mới. Triển vọng lợi nhuận cho giai đoạn 2021-2023 tốt hơn nhiều so với 3 năm trước nhờ cạnh tranh giảm.

Tuy nhiên, giá cổ phiếu đã tăng mạnh gần đây và tiềm năng tăng giá chỉ còn 12%. Chúng tôi hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào).

Bảng 10: Định giá FCFF, Triệu đồng

Bảng 11: Định giá

Bảng 12: Độ nhạy tăng trưởng dài hạn

Nguồn: HSC