Triển vọng khả quan với nhiều dự án tiềm năng mới

Chúng tôi nâng khuyến nghị lên Mua vào và tăng giá mục tiêu lên 66.700đ với tiềm năng tăng giá 24,9%. Hoạt động kinh của VSC đang có xu hướng tích cực, đúng như kỳ vọng; sản lượng hàng hóa qua cảng trong Q1/2021 hồi phục so với cùng kỳ và chúng tôi kỳ vọng sẽ tiếp tục tăng tốc sau 4 quý giảm liên tiếp. Chúng tôi ưa thích cổ phiếu VSC nhờ dòng tiền mạnh, bảng CĐKT không có vay nợ và tình hình quản trị công ty cải thiện (với sự tham gia của các cổ đông lớn mới trong HĐQT). Ngoài ra, khi VSC nhận được giấy phép đầu tư cho 2 cảng nước sâu mới, chúng tôi nhận thấy rủi ro tăng dự báo KQKD và giá mục tiêu hiện tại.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 10/06/2021. Nguồn: AmiBroker

Q1/2021: Sản lượng hàng hóa qua cảng hồi phục và quản lý chi phí hiệu quả hơn

Lợi nhuận thuần Q1/2021 tăng 11,0% so với cùng kỳ lên 63,4 tỷ đồng, nhờ sản lượng hàng hóa qua cảng tăng và tỷ suất lợi nhuận cải thiện nhờ quản lý chi phí tốt hơn. Thông tin chi tiết như sau:

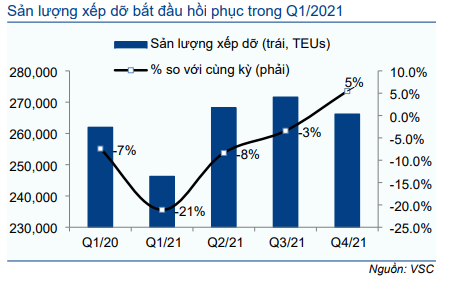

Sản lượng tăng so với cùng kỳ trong Q1/2021

Sản lượng hàng hóa qua cảng của Cổ phiếu VSC có dấu hiệu phục hồi trong Q1/2021 khi tăng 5,5% so với cùng kỳ lên 266,216 TEU, sau khi liên tục suy giảm trong 4 quý trước đó và giảm 10,8% so với cùng kỳ trong Q1/2020. Theo đó, doanh thu thuần tăng 6,6% so với cùng kỳ trong Q1/2021 lên 435 tỷ đồng. Sản lượng hàng hóa qua cảng và doanh thu thuần đạt lần lượt 22,1% và 23,6% dự báo của chúng tôi năm 2021.

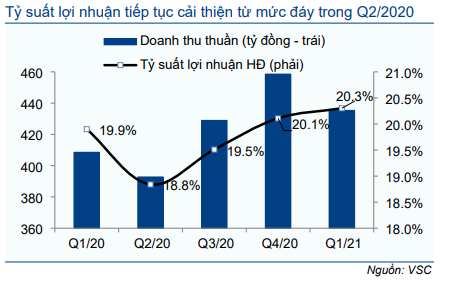

Tỷ suất lợi nhuận mở rộng nhờ quản lý chi phí hiệu quả hơn

Tỷ suất lợi nhuận hoạt động tiếp tục cải thiện lên 20,3% trong Q1/2021 từ 19,9% trong Q1/2020 và mức đáy 18,8% trong Q2/2020. Theo chúng tôi, cùng với việc sản lượng xếp dỡ tăng, tỷ suất lợi nhuận cải thiện nhờ quản lý chi phí tốt hơn với sự tham gia của các thành viên HĐQT mới từ bên ngoài.

ĐHCĐ của VSC đã bầu ra 3 thành viên bên ngoài vào năm ngoái và bầu thêm 3 thành viên bên ngoài mới trong năm nay. Hiện tại VSC có 6 thành viên bên ngoài và chỉ có 3 thành viên nội bộ trong HĐQT của Công ty. Các thành viên mới đã giúp VSC cải thiện khả năng quản lý chi phí, nhờ đó tỷ suất lợi nhuận tăng dần kể từ Q2/2020 (sau ĐHCĐ năm ngoái, được tổ chức vào ngày 19/6/2020). Cụ thể trong Bảng 2 bên dưới.

Biểu đồ 1: Sản lượng xếp dỡ, VSC

Biểu đồ 2: Doanh thu thuần và tỷ suất lợi nhuận hoạt động

Các tuyến dịch vụ mới trong tháng 3 và tháng 4/2021

Vì quý đầu tiên thường là mùa thấp điểm, chúng tôi dự báo sản lượng hàng hóa qua cảng của Công ty sẽ tiếp tục cải thiện trong các quý tới, đặc biệt – như chúng tôi đã nhắc trong Báo cáo nhanh Q1/2021 – VSC đã nhận được 2 dịch vụ hàng tuần mới từ CK Line và Evergreen lần lượt vào ngày 13/3 và 15/4/2021. Hiện tại, cảng Green tiếp nhận 4-6 tàu/tuần, còn cảng Vip Green đón 8-10 tàu/tuần. Trong 4 tháng đầu năm 2020, cảng Green đón 3-5 tàu/tuần trong khi cảng Vip Green cập cảng 7-9 tàu/tuần.

Bảng CĐKT cải thiện với dòng tiền mạnh mẽ và không còn nợ vay

Do VSC đã thanh toán hết các khoản vay ngân hàng trong năm 2020, tổng số dư tiền và các khoản tương đương tiền đã tăng mạnh lên 576 tỷ đồng vào cuối Q1/2021, tăng 87% so với cùng kỳ và 16,7% từ đầu năm. Theo đó, tỷ lệ tiền mặt/cp tăng lên 10.036đ/cp, tương đương 19,4% giá cổ phiếu hiện tại.

Bảng 3: Tiền & các khoản tương đương tiền và tổng dư nợ

Bảng 4: Dự báo giai đoạn 2021-2023

Bảng 5: Giá định chính, VSC

Triển vọng: Xu hướng đúng như kỳ vọng; duy trì dự báo

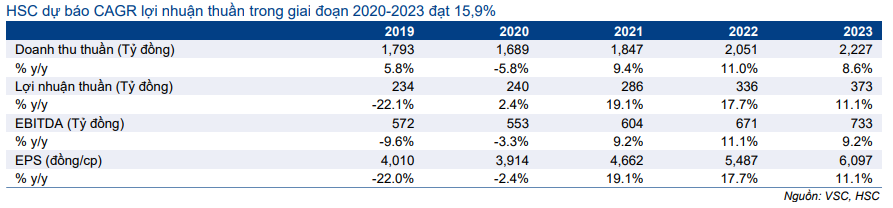

Tăng trưởng sản lượng hàng hóa qua cảng của VSC trong Q1/2021 thấp hơn một chút so với dự báo của chúng tôi, nhưng chúng tôi kỳ vọng tăng trưởng sẽ cải thiện trong những tháng tới nhờ đóng góp thêm từ các dịch vụ mới hàng tuần (như đã đề cập ở trên). Do đó, chúng tôi giữ nguyên dự báo năm 2021 với doanh thu thuần đạt 1.847 tỷ đồng (tăng trưởng 9,4%) và lợi nhuận thuần đạt 286 tỷ đồng (tăng trưởng 19,1%). Sau Q1/2021, VSC đạt lần lượt 23,6% và 22,1% dự báo doanh thu thuần và lợi nhuận thuần của chúng tôi.

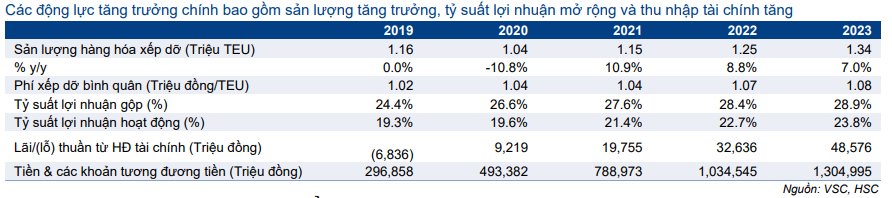

HSC cũng giữ nguyên dự báo năm 2022 và 2023 với lợi nhuận thuần tăng trưởng lần lượt 17,7% và 11,1% lên lần lượt 286 tỷ đồng và 336 tỷ đồng. Các động lực tăng trưởng lợi nhuận chính trong những năm tới bao gồm sản lượng hàng hóa qua cảng tăng, tỷ suất lợi nhuận cải thiện nhờ quản lý chi phí tốt hơn, cùng với thu nhập tài chính tăng. Giả định chi tiết và dự báo của chúng tôi được tóm tắt trong Bảng 4 và 5.

Các dự án tiềm năng mới được kỳ vọng sẽ duy trì triển vọng dài hạn

Tại ĐHCĐ diễn ra ngày 26/3/2021, BLĐ đã chia sẻ kế hoạch đầu tư vào 2 cảng nước sâu mới tại Hải Phòng và Đà Nẵng. Tại thời điểm đó, VSC đã xin cấp phép đầu tư cho các dự án này và dự kiến sẽ được chấp thuận vào giữa năm 2021. Do dịch COVID[1]19 bùng phát, việc cấp giấy phép này có thể sẽ bị trì hoãn. Tuy nhiên, Công ty vẫn tin rằng sẽ nhận được các giấy phép cần thiết trong năm 2021. Thời gian xây dựng dự kiến sẽ bắt đầu vào năm 2022 và đi vào hoạt động vào năm 2023-2024.

Mô hình dự báo của chúng tôi chưa kết hợp các dự án này do thiếu thông tin ở giai đoạn này. Theo chúng tôi, việc mở rộng công suất có thể giúp VSC duy trì tăng trưởng trong dài hạn. Với cơ sở vật chất hiện có, tất cả các cảng của VSC có thể đạt công suất tối đa vào năm 2023. Do đó, những dự án mới này sẽ là rủi ro khiến KQKD và giá mục tiêu vượt kỳ vọng hiện tại của chúng tôi.

Thông tin chi tiết về 2 dự án cảng nước sâu mới này như sau:

- Cảng nước sâu Cát Hải (Hải Phòng)

Sơ lược về cảng: Cảng này sẽ nằm trên đảo Cát Hải, gần khu cảng nước sâu Lạch Huyện. Tổng công suất thiết kế là 1,1 triệu TEU/năm, có khả năng tiếp nhận tàu có tải trọng đến 100.000DWT. Thời gian thi công dự kiến 18 tháng; do đó, nếu VSC được cấp giấy phép cần thiết và bắt đầu xây dựng vào cuối năm 2021, cảng này có thể đi vào hoạt động vào giữa năm 2023.

Cảng Cát Hải có thể giúp VSC cạnh tranh với các cảng nước sâu khác tại Hải Phòng. Hiện tại, có 3 nhà khai thác cảng nước sâu khác tại khu vực này là Công ty TNHH Cảng Container Quốc tế Hải Phòng (HITC), Cảng Hải Phòng (PHP – HSX) và Tập đoàn Hateco (Chưa niêm yết). Trong đó, HITC nhiều khả năng sẽ hoạt động tối đa công suất trong năm tới và do đó sẽ không phải là mối đe dọa đối với VSC. Tuy nhiên, PHP và Hateco đã nhận được giấy phép đầu tư cho 2 cảng nước sâu mới lần lượt là Lạch Huyện bến 3 & 4 và Lạch Huyện bến 5 & 6. Các cảng này dự kiến bắt đầu hoạt động trong giai đoạn 2023-2025.

Khi các cảng này đi vào hoạt động, các hãng tàu có thể nâng cấp cỡ tàu và chuyển dịch vụ từ các cảng khác đến những cảng mới này để tiết kiệm chi phí vận tải. Điều này có thể ảnh hưởng đến sản lượng hàng hóa qua cảng tại các cảng hiện có của VSC. Tuy nhiên, một khi VSC có được giấy phép đầu tư cảng nước sâu Cát Hải, VSC sẽ có thể cạnh tranh trực tiếp với các cảng này.

Cảng Cát Hải có thể nhanh chóng đạt mức hòa vốn. Cảng nước sâu Cát Hải sẽ có lợi thế cạnh tranh tốt hơn nhiều so với các cảng nước sâu khác đang được xây dựng tại Lạch Huyện. Cụ thể như sau:

- Thứ nhất, vốn đầu tư cơ bản hiệu quả hơn. Với quy mô tương tự như các dự án cảng nước sâu khác tại Hải Phòng, mức đầu tư 5.000 tỷ đồng sẽ thấp hơn đáng kể so với mức đầu tư lần lượt 6.921 tỷ đồng và 6.425 tỷ đồng của các cảng Lạch Huyện 3 & 4 và Lạch Huyện 5 & 6 (Bảng 8). Nhờ đó, chi phí khấu hao đối với VSC sẽ thấp hơn và có thể đưa ra mức giá cạnh tranh hơn để thu hút khách hàng mới.

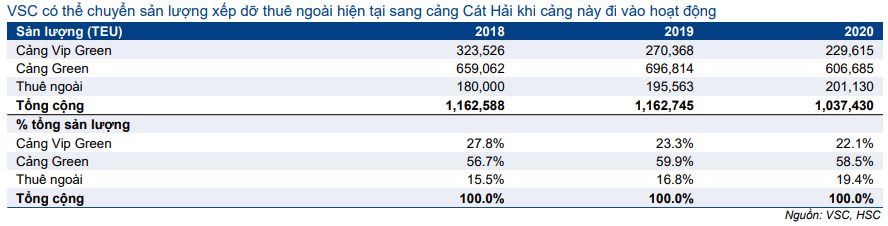

- Thứ hai, VSC có thể chuyển một số tuyến hiện đang phải đi thuê ngoài sang cảng Cát Hải, từ đó sẽ giúp cảng này nhanh chóng đạt mức hòa vốn.

Trong những năm gần đây, VSC đã phải chuyển một số tuyến dịch vụ sang các cảng lân cận do lịch đón tàu bị trùng lặp. Ví dụ, nếu 4 hãng tàu cùng dự kiến cập cảng vào thứ năm hàng tuần, Công ty sẽ phải chuyển một tàu sang cập tại cảng lân cận vì 2 cảng của VSC chỉ có 3 bến (1 bến tại Green và 2 bến tại Vip Green).

Trong giai đoạn 2018-2020, sản lượng thuê ngoài của VSC khoảng 200.000 TEU, chiếm 15-20% tổng sản lượng xếp dỡ của Công ty (Bảng 9). Khi cảng Cát Hải đi vào hoạt động, VSC có thể điều chuyển các tuyến này sang cảng mới. Cùng với mức giá cạnh tranh hơn nhờ chi phí khấu hao thấp hơn như đã đề cập ở trên, chúng tôi kỳ vọng VSC có thể nhanh chóng đạt hiệu suất hoạt động 50-55% và hòa vốn sau 1,5-2,5 năm hoạt động. Lợi nhuận sẽ tăng rất nhanh sau đó.

Bảng 6: VSC’s Cat Hai project vs. other deepwater project in Hai Phong

Bảng 7: Sản lượng xếp dỡ

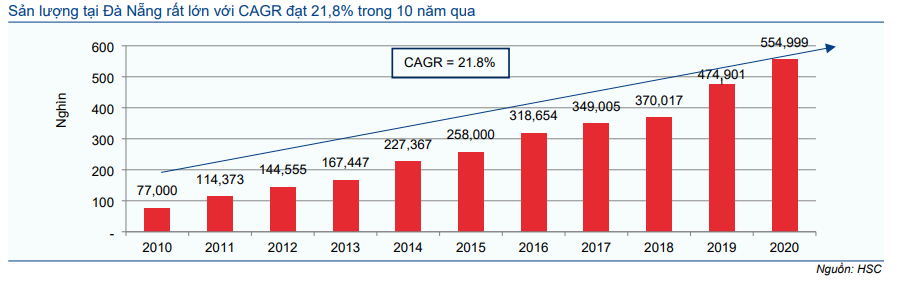

Biểu đồ 8: Sản lượng container qua cảng Đà Nẵng (nghìn TEU)

- Cảng nước sâu Liên Chiểu tại Đà Nẵng

Sơ lược về cảng: Dự án còn lại của VSC là cảng nước sâu Liên Chiểu. VSC hiện đang xin lại giấy phép đầu tư. 2 bến đầu tiên có công suất 1,1 triệu TEU/năm tại Liên Chiểu. Việc xây dựng có thể được bắt đầu từ năm sau nếu VSC nhận được giấy phép đầu tư, và sẽ đi vào hoạt động trong năm 2024. Nhu cầu vốn đầu tư cơ bản cho cảng này ước tính khoảng 5.000 tỷ đồng, tương đương với dự án cảng Cát Hải.

Cảng Liên Chiểu có triển vọng rất lớn vì sẽ thay thế Tiên Sa trở thành cảng container duy nhất tại Đà Nẵng. Hiện Đà Nẵng chỉ có một cảng container duy nhất là Tiên Sa. Tuy nhiên, theo quy hoạch, Tiên Sa sẽ được chuyển thành cảng du lịch thay vì cảng hàng rời và cảng container. Cảng Liên Chiểu sẽ thay cảng Tiên Sa trở thành cảng container duy nhất tại khu vực này.

Sản lượng container tại Đà Nẵng năm ngoái chỉ là 555.000 TEU, nhưng có tốc độ tăng trưởng gộp bình quân sản lượng hàng hóa qua cảng rất cao là 21,8% trong 10 năm qua. Giả định tốc độ tăng trưởng hàng năm là 17%, sản lượng hàng hóa qua cảng này sẽ đạt 1,1 triệu TEU cho đến năm 2024. Khi cảng Liên Chiểu đi vào hoạt động trong năm 2024, sản lượng hàng hóa qua cảng có thể sẽ tăng rất nhanh nhờ lượng hàng được chia sẻ từ cảng Tiên Sa. Do đó, theo chúng tôi, triển vọng của dự án này có thể còn tốt hơn dự án cảng Cát Hải.

Kế hoạch vốn đầu tư dự án

VSC sẽ phát hành cổ phiếu mới để tài trợ cho các dự án này. ĐHCĐ đã thông qua phương án tăng vốn điều lệ lên 1.100 tỷ đồng thông qua phát hành cổ phiếu mới cho cổ đông hiện hữu với tỷ lệ 1:1 với giá phát hành thấp hơn nhiều so với thị giá là 10.000đ/cp; số tiền thu được dự kiến là 551 tỷ đồng, dành để tài trợ cho các dự án mới này. VSC dự kiến phát hành cổ phiếu mới vào nửa cuối năm 2021. HSC chưa kết hợp giả định phát hành cổ phiếu mới mô hình dự báo hiện tại của chúng tôi.

VSC có thể hợp tác với các hãng tàu để đầu tư vào các dự án này. Việc hợp tác với hãng tàu có thể hỗ trợ VSC khi có nguồn hàng hỗ trợ trực tiếp từ các hãng này, theo đó giúp cảng có thể nhanh chóng đẩy nhanh công suất. VSC chưa chia sẻ thông tin chi tiết về việc hợp tác này, nhưng Công ty cho biết tập đoàn này sẽ nắm giữ ít nhất 36% cổ phần của 2 dự án. Các nguồn tài chính tài trợ cho các dự án sẽ bao gồm các khoản vay ngân hàng và lợi nhuận giữ lại, nhưng cơ cấu vốn đầu tư cụ thể vẫn chưa được công bố.

Định giá và khuyến nghị

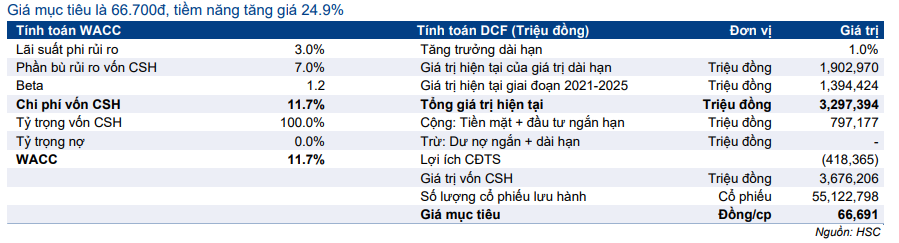

Mặc dù giữ nguyên dự báo, chúng tôi tăng 5,0% giá mục tiêu lên 66.700đ (từ 63.500đ trước đó) sau khi chúng tôi chuyển năm cơ sở định giá sang giữa năm 2021. Chúng tôi duy trì giả định tốc độ tăng trưởng dài hạn là 1,0%, lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0% và chi phí vốn bình quân là 11,7%. Tại giá mục tiêu mới, tiềm năng tăng giá là 24,9% so với thị giá hiện tại.

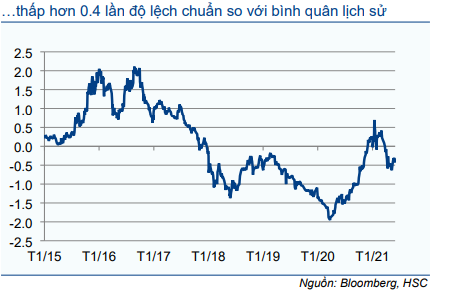

EV/EBITDA dự phóng 2021 và 2022 của Cổ phiếu VSC tại thị giá hiện là 4,2 lần và 3,5 lần, tương đương với EV/EBITDA trượt dự phóng 1 năm là 3,9 lần – thấp hơn 0,4 lần độ lệch chuẩn so với mức bình quân EV/EBITDA dự phóng 1 năm là 4,5 lần (kể từ tháng 1/2015).

Ngoài ra, VSC xứng đáng được giao dịch cao hơn so với định giá trong lịch sử nhờ dòng tiền mạnh, không còn vay nợ kể từ Q3/2020, quản trị công ty tốt hơn và triển vọng lợi nhuận cải thiện. Hiện tại, HSC dự báo tốc độ tăng trưởng gộp bình quân lợi nhuận thuần sẽ là 15,9% trong 3 năm tới, so với lợi nhuận đi ngang trong giai đoạn 2015-2020. Tại giá mục tiêu của chúng tôi, VSC sẽ được giao dịch với EV/EBITDA dự phóng 2021 và 2022 lần lượt là 5,5 lần và 4,6 lần.

Biểu đồ 9: EV/EBITDA trượt dự phóng 1 năm của VSC

Biểu đồ 10: Độ lệch chuẩn định giá cổ phiếu VSC

Bảng 11: Tính toán FCFF

Bảng 12: Định giá DCF của VSC

Nguồn: HSC