Thông tin tích cực đã phản ánh vào giá

HSC hạ khuyến nghị đối với VSC xuống Nắm giữ (từ Mua vào) do chúng tôi cho rằng thông tin tích cực đã được phản ánh vào giá và cổ phiếu hiện đang có mức định giá hợp lý. Chúng tôi dự báo lợi nhuận thuần năm 2021 của VSC sẽ tăng trưởng 30% nhờ sản lượng hàng hóa qua cảng phục hồi và chi phí khấu hao giảm. Tuy nhiên, tốc độ tăng trưởng lợi nhuận thuần năm 2022 và 2023 được dự báo sẽ chậm lại do hạn chế về công suất. Nếu việc khởi động các dự án mới – đã được công bố, nhưng chúng tôi chưa đưa vào mô hình dự báo do hạn chế về thông tin – bị trì hoãn, tăng trưởng lợi nhuận trong dài hạn sẽ bị ảnh hưởng.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 13/09/2021. Nguồn: AmiBroker

Q2/2021: Lợi nhuận tăng mạnh nhờ doanh thu tăng và chi phí khấu hao giảm

Lợi nhuận thuần Q2/2021 của Cổ phiếu VSC tăng 53,4% so với cùng kỳ lên 86 tỷ đồng trong khi doanh thu thuần tăng 21,3% lên 476 tỷ đồng. Kết quả hoạt động này được hỗ trợ bởi sản lượng thông qua tăng và chi phí khấu hao thấp hơn.

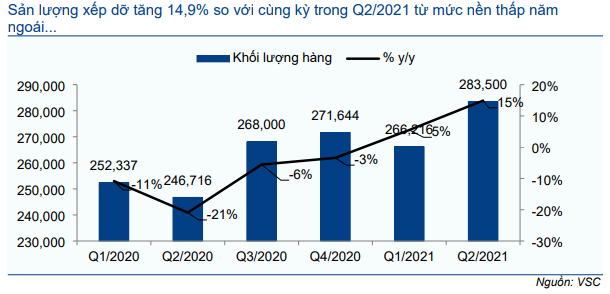

Sản lượng hàng hóa qua cảng trong Q2/2021 tăng 14,9% so với cùng kỳ từ mức nền thấp

Kim ngạch xuất khẩu và kim ngạch nhập khẩu của Việt Nam trong Q2/2021 tăng 40,2% so với mức nền thấp trong Q2/2020, nhờ nhu cầu toàn cầu phục hồi mạnh mẽ sau khi triển khai tiêm chủng. Nhờ hoạt động thương mại thuận lợi, sản lượng hàng hóa xếp dỡ trong Q2/2021 của VSC tăng trưởng 14,9% so với cùng kỳ lên 283.500TEU.

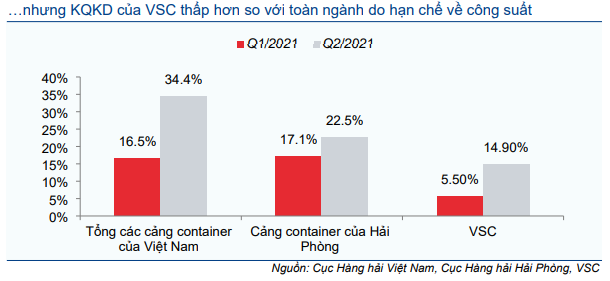

Tuy nhiên, so với toàn ngành, tăng trưởng sản lượng hàng hóa qua cảng của VSC vẫn thấp do hạn chế về công suất:

- Theo Cục Hàng hải Việt Nam (Vinamarine) và Cảng vụ Hàng hải Hải Phòng, tổng sản lượng container xếp dỡ của Việt Nam và khu vực Hải Phòng tăng lần lượt 34,4% và 22,5% so với cùng kỳ trong Q2/2021 so với mức tăng 14,9% của VSC (Bảng 2).

- Theo chúng tôi, điều này là do hạn chế về năng lực tại cảng Green và Vip Green. Các cảng này đã hoạt động với công suất gần như tối đa, khoảng 90% trong Q2/2021. Do đó, VSC đang gặp khó khăn trong việc tiếp nhận các dịch vụ mới hàng tuần để tăng sản lượng hàng hóa qua cảng. Trong Q2/2021, tăng trưởng sản lượng hàng hóa qua cảng chủ yếu đến từ các tuyến dịch vụ truyền thống trong năm 2020 và 2 dịch vụ mới nhận vào tháng 3 và tháng 4 với sản lượng tăng thêm không nhiều.

Bảng 1: Sản lượng xếp dỡ của VSC (TEU)

Bảng 2: Tăng trưởng sản lượng hàng hóa qua cảng tại Việt Nam (%)

Bảng 3: Tình hình kinh doanh của VSC

Chi phí khấu hao giảm hỗ trợ lợi nhuận

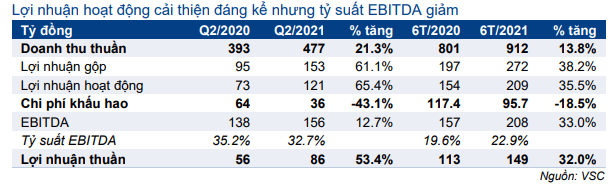

Lợi nhuận từ hoạt động kinh doanh trong Q2/2021 tăng 64,5% so với cùng kỳ lên 122 tỷ đồng nhờ (1) doanh thu thuần tăng và (2) tỷ suất lợi nhuận cải thiện do chi phí khấu hao giảm. Chi phí khấu hao giảm đáng kể xuống 36,3 tỷ đồng trong Q2/2021 từ 63,8 tỷ đồng trong Q2/2020 do một số phương tiện vận tải đã hết khấu hao.

Tuy nhiên, tỷ suất EBITDA đã giảm xuống 32,7% trong Q2/2021 từ mức 35,2% cùng kỳ năm ngoái (Bảng 3). Ngoài ra, nếu loại trừ việc giảm chi phí khấu hao, tỷ suất lợi nhuận từ hoạt động kinh doanh Q2/2021 chỉ tăng nhẹ lên 19,8% từ mức 18,8% trong Q2/2020 do doanh thu tăng.

Lũy kế, lợi nhuận thuần 6 tháng đầu năm 2021 đạt 150 tỷ đồng (tăng 32% so với cùng kỳ) trong khi doanh thu thuần tăng 13,8% so với cùng kỳ lên 912 tỷ đồng. Doanh thu tăng nhờ sản lượng hàng hóa qua cảng tăng 10,2% so với cùng kỳ. Trong khi đó, tỷ suất lợi nhuận từ hoạt động kinh doanh trong 6 tháng đầu năm 2021 tăng lên 23% từ mức 19% cùng kỳ năm ngoái nhờ chi phí khấu hao giảm xuống 96 tỷ đồng từ 117 tỷ đồng trong 6 tháng đầu năm 2020.

Sản lượng hàng hóa qua cảng trong nửa cuối năm 2021 nhiều khả năng sẽ tăng trưởng chậm lại do dịch COVID-19, nhưng lợi nhuận sẽ tốt nhờ chi phí khấu hao giảm

Làn sóng COVID-19 thứ 4 xuất hiện từ cuối tháng 4/2021 tại tỉnh phía Bắc, bao gồm Bắc Giang và Bắc Ninh. Trong Q2/2021, ảnh hưởng của làn sóng này tới ngành cảng biển là không đáng kể do các mặt hàng xuất khẩu chủ lực của các tỉnh này là điện thoại, máy tính và linh kiện điện tử, thường được vận chuyển bằng đường hàng không thay vì đường biển.

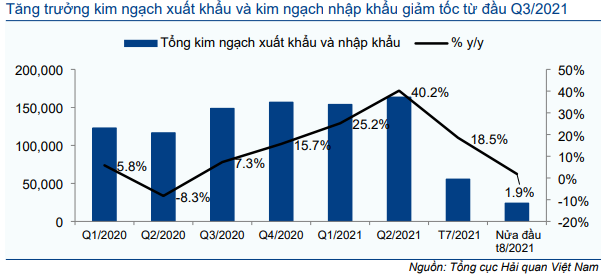

Tuy nhiên, ngành cảng biển trong Q3/2021 sẽ bị ảnh hưởng do đại dịch lây lan sang các tỉnh thành phía Nam, bao gồm các KCN trọng điểm ở Hồ Chí Minh, Bình Dương và Đồng Nai. Trên thực tế, kim ngạch xuất khẩu và kim ngạch nhập khẩu của Việt Nam đều suy yếu với mức tăng so với cùng kỳ trong tháng 7/2021 và nửa đầu tháng 8/2021 chỉ lần lượt là 18,5% và 1,9% so với mức tăng 40,2% trong Q2/2021.

Bảng 4: Tổng kim ngạch xuất khẩu và kim ngạch nhập khẩu tại Việt Nam (Tỷ USD)

Bảng 5: Sản lượng hàng hóa qua cảng tại tất cả các cảng của Việt Nam

Bảng 6: Sản lượng hàng hóa qua cảng tại tất cả các cảng của Hải Phòng

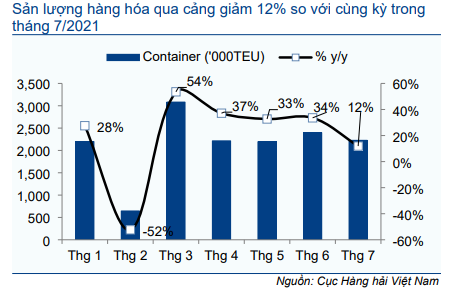

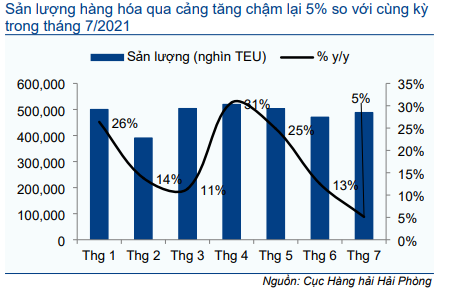

Sản lượng hàng hóa qua các cảng biển cũng đã bị ảnh hưởng do hoạt động thương mại chậm lại. Theo Cảng vụ Hàng hải Hải Phòng, sản lượng xếp dỡ container tại khu vực này chỉ tăng 5,1% so với cùng kỳ trong tháng 7/2021 so với tăng 22,5% trong Q2/2021. Ngoài ra, theo số liệu từ Cục Hàng hải Việt Nam (Vinamarine), tốc độ tăng trưởng của tất cả các cảng container tại Việt Nam chỉ tăng 12% so với cùng kỳ trong tháng 7/2021 từ mức tăng 34,4% trong Q2/2021. Bên cạnh việc không còn hiệu ứng từ mức nền thấp, dịch COVID-19 bùng phát đã ảnh hưởng rõ rệt tới sản lượng hàng hóa qua cảng.

Do đó, chúng tôi dự báo tăng trưởng sản lượng hàng hóa qua cảng trong Q3/2021 của VSC sẽ thấp hơn so với Q2/2021. Với giả định làn sóng thứ 4 hiện tại sẽ được kiểm soát vào cuối Q3/2021, chúng tôi dự báo sản lượng sẽ tăng trưởng mạnh trở lại trong Q4/2021. Theo đó, chúng tôi dự báo sản lượng hàng hóa qua cảng trong 6 tháng cuối năm 2021 của VSC sẽ tăng 8,0% so với cùng kỳ so với tăng 14,9% so với cùng kỳ trong Q2/2021 và tăng 10% so với cùng kỳ trong 6 tháng đầu năm 2021.

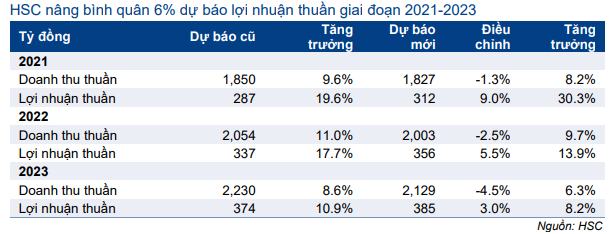

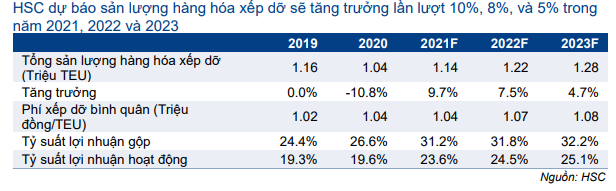

HSC nâng bình quân 6% dự báo lợi nhuận thuần giai đoạn 2021- 2023

HSC nâng lần lượt 9,0%, 5,5% và 3,0% dự báo lợi nhuận thuần năm 2021, 2022 và 2023 sau khi nâng giả định tỷ suất lợi nhuận do chi phí khấu hao giảm. Chúng tôi tóm tắt các thay đổi trong các bảng bên dưới.

Bảng 7: Thay đổi dự báo đối với VSC

Bảng 8: Giả định chính đối với VSC

Theo dự báo mới cho năm 2021, lợi nhuận thuần tăng trưởng mạnh 30,3% lên 312 tỷ đồng, trong khi doanh thu thuần đạt 1.827 tỷ đồng (tăng trưởng 8,2%). Tỷ suất lợi nhuận gộp tăng nhờ chi phí khấu hao giảm, cùng với sản lượng hàng hóa qua cảng tăng trưởng 9,7% sẽ là động lực chính của VSC trong năm 2021. Theo dự báo mới của chúng tôi, lợi nhuận thuần 6 tháng cuối năm 2021 đạt 163 tỷ đồng, tăng 27,2% so với cùng kỳ nhờ sản lượng hàng hóa qua cảng phục hồi và chi phí khấu hao giảm.

Năm 2022, chúng tôi dự báo lợi nhuận thuần sẽ tăng trưởng 13,9% lên 356 tỷ đồng và doanh thu thuần tăng trưởng 9,7% lên 2.003 tỷ đồng. Các giả định chính của chúng tôi bao gồm: sản lượng hàng hóa qua cảng tăng trưởng 7,5% lên 1,22 triệu TEU và tỷ suất lợi nhuận gộp tăng nhẹ lên 31,8% từ mức 31,2% trong năm 2021 với sản lượng hàng hóa qua cảng tăng.

Trong năm 2023, HSC dự báo lợi nhuận thuần sẽ tăng trưởng một con số là 8,2% lên 385 tỷ đồng. Với cơ sở vật chất hiện tại, VSC sẽ đạt tối đa công suất với sản lượng xếp dỡ năm 2023 đạt 1,28 triệu TEU (tăng trưởng 4,7%), do đó lợi nhuận sẽ tăng trưởng chậm lại trong năm 2023. Lưu ý, mô hình hiện tại của chúng tôi chưa bao gồm bất kỳ dự án đầu tư mới nào của VSC do không đủ thông tin.

Cập nhật dự án đầu tư mới

Các dự án mới rất cần thiết để VSC duy trì tăng trưởng lợi nhuận ổn định do 2 cảng hiện tại của Công ty đang hoạt động với hiệu suất 90%. Thông tin cụ thể về các dự án đầu tư của VSC như sau:

VSC nộp hồ sơ xin giấy phép đầu tư 2 cảng nước sâu mới

Trong ĐHCĐ năm 2021, VSC đã công bố kế hoạch đầu tư vào 2 cảng nước sâu mới tại Hải Phòng và Đà Nẵng. Giai đoạn này, Công ty vẫn đang xin giấy phép đầu tư các cảng này và cho đến nay, vẫn chưa có thông tin mới nào về các dự án này.

Theo chúng tôi, khả năng VSC nhận được giấy phép đầu tư là không chắc chắn. Theo thông tin của chúng tôi, tại dự án cảng nước sâu tại Đà Nẵng (Liên Chiểu), đã có các nhà đầu tư tiềm năng cạnh tranh khác nộp hồ sơ, trong đó có Cảng Đà Nẵng (CDN – HNX; Không xếp hạng).

VSC lên kế hoạch mua lại 36% cổ phần một cảng mới tại Hải Phòng

VSC công bố nghị quyết HĐQT mua 36% cổ phần của Vinalines Đình Vũ (VDV; tư nhân) từ các cổ đông lớn hiện tại. Thông tin liên quan đến người bán cũng như giá giao dịch vẫn chưa được công bố. Tuy nhiên, VDV có thể sẽ ghi nhận lỗ, do đó sẽ ảnh hưởng đến KQKD của VSC trong trường hợp thương vụ mua lại thành công. Cụ thể như sau:

- VDV chưa có lợi nhuận do Công ty vẫn đang trong quá trình đầu tư vào một bến mới ở Hải Phòng, dự kiến sẽ bắt đầu hoạt động trong nửa cuối năm 2021. Trong những năm đầu hoạt động, công ty có thể sẽ lỗ do hiệu suất hoạt động thấp.

- Chúng tôi nhắc lại rằng tại khu vực Hải Phòng, một cảng container mới (cụ thể là cảng MIPEC) đã bắt đầu hoạt động từ cuối tháng 6/2020 và không thể có được khách hàng do sự cạnh tranh cao và nguồn cung dư thừa trong khu vực này. Theo đó, hiệu suất hoạt động của cảng này thấp hơn 5% và phải chuyển sang khai thác hàng rời thay vì cảng container trong năm 2021.

- HSC dự báo VDV sẽ hoạt động khả quan hơn so với cảng MIPEC do công ty này có cổ đông chiến lược lớn là Vinalines (Tổng công ty Hàng hải Việt Nam, nắm giữ 51% cổ phần), có thể chuyển các tuyến dịch vụ nội địa sang cảng này để hỗ trợ kinh doanh. Ngoài ra, nếu VSC mua cổ phần của cảng này, VSC có thể nhận thêm các dịch vụ mới và thuê ngoài cảng để hỗ trợ lợi nhuận. Tuy nhiên, việc mua lại cổ phần tại VDV có thể ảnh hưởng tiêu cực đến lợi nhuận của VSC trong ngắn hạn.

Trong giai đoạn này, chúng tôi chưa đưa khoản đầu tư này vào mô hình dự báo do không có đủ thông tin về giá trị giao dịch.

VSC lên kế hoạch phát hành cổ phiếu mới trong tháng 9/2021

Theo quy định, khi xin giấy phép đầu tư cảng nước sâu cần phải có vốn điều lệ trên 1.000 tỷ đồng.

Tại ĐHCĐ diễn ra ngày 26/3/2021, VSC đã được chấp thuận phát hành cổ phiếu mới cho cổ đông hiện hữu theo tỷ lệ 1:1 với mệnh giá 10.000đ/cp. Mục tiêu chính là tăng vốn điều lệ thêm 550 tỷ đồng lên 1.100 tỷ đồng để xin cấp phép đầu tư cho các cảng nước sâu tại Hải Phòng và Đà Nẵng như đã đề cập ở trên.

Theo thông tin từ Công ty, VSC dự kiến phát hành cổ phiếu mới trong tháng 9/2021. Mô hình dự báo hiện tại của chúng tôi không bao gồm đợt phát hành này.

Sự thiếu chắc chắn xung quay thay đổi BLĐ

Vào ngày 10/8/2021, ông Nguyễn Văn Tiến, Giám đốc điều hành của VSC đã nộp đơn xin từ nhiệm vì lý do cá nhân. Sau đó, HĐQT của VSC đã đưa ra nghị quyết vào ngày 18/8/2021 thông qua việc này và ông Tiến sẽ từ nhiệm từ ngày 8/9/2021. Người thay thế là ông Bùi Minh Hùng, Tổng Giám đốc hiện tại của cảng Green sẽ trở thành Tổng Giám đốc của VSC.

Lưu ý, ông Tiến đã làm việc tại VSC được 17 năm kể từ năm 2004 và có mối quan hệ rất thân thiết với các khách hàng/hãng tàu truyền thống của VSC. Do đó chúng tôi cho rằng sẽ mất nhiều thời gian và rất khó để Tổng Giám đốc mới có thể thay thế hoàn toàn ông Tiến trong giai đoạn chuyển giao.

Định giá và khuyến nghị

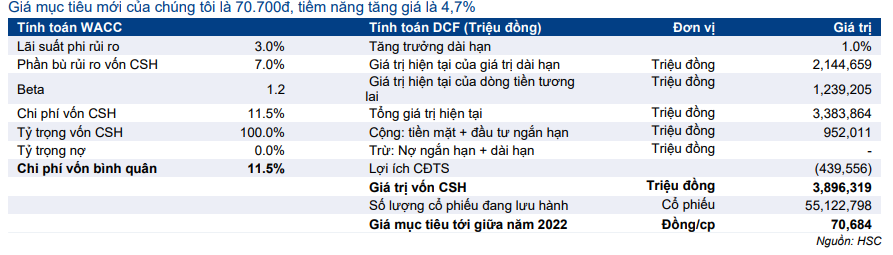

HSC tăng 6% giá mục tiêu lên 70.700đ sau khi nâng dự báo lợi nhuận, trong khi đó, chúng tôi hạ khuyến nghị xuống Nắm giữ (từ Mua vào) do giá cổ phiếu đã tăng mạnh gần đây. Tại giá mục tiêu hiện tại của chúng tôi, tiềm năng tăng giá là 4,7%.

HSC duy trì các giả định chính của mô hình DCF với mức tăng trưởng dài hạn là 1,0%, lãi suất phi rủi ro là 3,0%, phần bù rủi ro vốn CSH là 7,0%. Theo đó, chi phí vốn bình quân là 11,5% (Bảng 10).

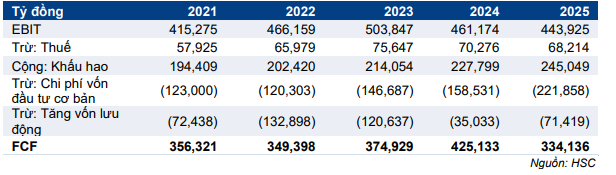

Bảng 9: Định giá FCFF của VSC

Bảng 10: Định giá của VSC

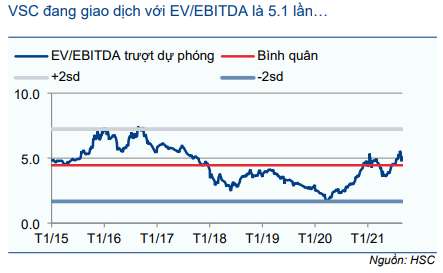

Cổ phiếu VSC hiện đang giao dịch với EV/EBITDA dự phóng 2021 và 2022 lần lượt là 5,4 lần và 4,6 lần. EV/EBITDA trượt dự phóng 1 năm là 5,1 lần, cao hơn 0,4 lần độ lệch chuẩn so với mức bình quân lịch sử là 4,4 lần (tính từ đầu năm 2015).

Giá cổ phiếu đã tăng 27% kể từ Báo cáo cập nhật gần nhất của chúng tôi vào ngày 9/6/2021 và tăng mạnh hơn 35,7% so với VNIndex trong 3 tháng qua. Theo chúng tôi, thông tin tích cực đã phản ánh vào giá cổ phiếu, do đó, chúng tôi hạ khuyến nghị xuống Nắm giữ (từ Mua vào) đối với VSC.

Bảng 11: EV/EBITDA trượt dự phóng 1 năm

Bảng 12: Độ lệch chuẩn của VSC

Nguồn: HSC