Sự kiện: ĐHCĐ ngày 26/3/2021, công bố thông tin dự án mới

Cổ đông đã tham dự đông đủ và toàn bộ các tờ trình được thông qua. Đáng chú ý nhất, BLĐ đã công bố thông tin mới về các dự án đầu tư cảng nước sâu; Công ty cũng công bố KQKD sơ bộ trong Q1/2021. Các nội dung chính được thông qua tại ĐHCĐ bao gồm: (1) bầu 3 thành viên HĐQT mới thay cho 3 thành viên nội bộ; (2) kế hoạch phát hành cổ phiếu để tăng vốn điều lệ lên gấp đôi; và (3) kế hoạch cổ tức năm 2020 và 2021. Chúng tôi đã thông tin về các tờ trình này trong Báo cáo Cập nhật ngày 30/3/2021.

Đồ thị cổ phiếu VSC phiên giao dịch ngày 01/04/2021. Nguồn: AmiBroker

Dự án đầu tư cảng nước sâu

VSC đang xin giấy phép đầu tư 2 cảng nước sâu tại khu vực Hải Phòng và Đà Nẵng với các thông tin chi tiết như sau.

Cảng nước sâu Cát Hải (TP.Hải Phòng). Cảng này sẽ nằm trên đảo Cát Hải và gần khu cảng nước sâu Lạch Huyện hiện nay. Tổng công suất thiết kế là 1,1 triệu TEU/năm, có khả năng tiếp nhận tàu đến 100.000 DWT. Thời gian thi công dự kiến 18 tháng; do đó nếu VSC được cấp giấy phép đầu tư và bắt đầu xây dựng vào cuối năm 2021, cảng có thể bắt đầu hoạt động vào giữa năm 2023.

Cảng nước sâu Liên Chiểu (TP.Đà Nẵng). Ngày 25/3/2021, Chính phủ đã ban hành “Quyết định số 435/QĐ-TTg” phê duyệt chủ trương đầu tư Dự án đầu tư xây dựng Bến cảng Liên Chiểu, thành phố Đà Nẵng- Phần cơ sỏ hạ tầng dùng chung. Trong đó, Chính phủ cam kết chi 3.426 tỷ đồng từ ngân sách nhà nước và ngân sách địa phương trong giai đoạn 2021-2024 để đầu tư phần cơ sở hạ tầng dùng chung cho dự án.

Theo quy hoạch tổng thể Liên Chiểu, cảng sẽ có 8 bến container, mỗi bến có khả năng tiếp nhận tàu trọng tải đến 100.000 DWT. VSC hiện đang xin giấy phép đầu tư 2 bến đầu tiên với tổng công suất 1,1 triệu TEU/năm; Công ty dự kiến sẽ nhận được giấy phép này vào tháng 6/2021. Việc xây dựng có thể được bắt đầu từ cuối năm 2021, và đi vào hoạt động từ năm 2024 – thời điểm này trùng với kế hoạch hoàn thành cơ sở hạ tầng dung chung do Chính phủ đầu tư nói trên.

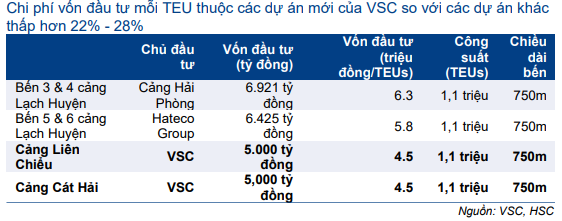

Bảng 1: Các dự án cảng mới của VSC và các cảng nước sâu khác ở Hải Phòng

Vốn đầu tư cơ bản hiệu quả hơn với những cảng mới

Tổng vốn đầu tư của 2 dự án này của VSC thấp hơn nhiều so với các cảng nước sâu khác tại Hải Phòng có cùng quy mô. VSC ước tính vốn đầu tư cho mỗi dự án mới sẽ chỉ là 5.000 tỷ đồng, thấp hơn nhiều so với mức đầu tư lần lượt là 6.921 tỷ đồng và 6.425 tỷ đồng của bến Lạch Huyện 3 & 4 và bến Lạch Huyện 5 & 6 (Bảng 1). Theo đó, Công ty sẽ có lợi thế cạnh tranh tốt hơn so với các đối thủ.

Tác động của dự án mới tới tình hình tài chính

VSC sẽ hợp tác với các đối tác khác (có thể với các hãng tàu) để đầu tư vào các dự án này, tuy nhiên, VSC tuyên bố sẽ nắm giữ ít nhất 36% cổ phần. Theo đó, Công ty sẽ cần đầu tư tối thiểu 3.600 tỷ đồng. Nguồn vốn đầu tư sẽ gồm vốn vay ngân hàng và lợi nhuận giữ lại, nhưng cơ cấu chi tiết vẫn chưa được công bố.

ĐHCĐ đã thông qua phương án tăng vốn điều lệ lên 1.100 tỷ đồng thông qua phát hành cổ phiếu mới cho cổ đông hiện hữu theo tỷ lệ 1:1 với giá phát hành thấp hơn đáng kể so với thị giá là 10.000đ/cp vào năm 2021. Số tiền huy động được sẽ là 551 tỷ đồng, dành để đầu tư cho các dự án kể trên.

Do VSC đã thanh toán hết nợ vay trong năm 2020, chúng tôi ước tính VSC sẽ có dòng tiền rất mạnh trong những năm tới. Trong mô hình dự báo hiện tại (chưa bao gồm các dự án đầu tư mới), tổng giá trị tiền mặt và đầu tư ngắn hạn của VSC sẽ đạt 1.730 tỷ đồng vào cuối năm 2025. Cùng với việc tăng vốn 551 tỷ đồng từ đợt phát hành sắp tới và vay nợ ngân hàng, chúng tôi cho rằng VSC sẽ không cần phát hành thêm cổ phiếu để huy động vốn trong tương lai nhằm tài trợ cho các dự án này.

Công bố KQKD sơ bộ Q1/2021

VSC đã công bố KQKD sơ bộ Q1/2021 với LNTT đạt 78 tỷ đồng (giảm 4%) và doanh thu thuần là 408 tỷ đồng (đi ngang). KQKD này sát với dự báo của chúng tôi, lần lượt đạt 20% và 22% dự báo LNTT và doanh thu thuần của HSC.

Trong Q1/2021, KQKD của VSC bị ảnh hưởng bởi tình trạng thiếu container toàn cầu. Tuy nhiên, chúng tôi kỳ vọng lợi nhuận của Công ty trong những quý tới sẽ cải thiện khi tình trạng khan hiếm container giảm bớt và nhu cầu thương mại phục hồi.

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Chúng tôi đánh giá khả quan về việc đầu tư các dự án cảng mới của Cổ phiếu VSC, theo đó những dự án này sẽ giúp Công ty duy trì tăng trưởng lợi nhuận trong dài hạn. Theo dự báo của chúng tôi, các cảng hiện có của VSC sẽ đạt tối đa công suất vào năm 2023.

Chúng tôi duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu 63.500đ, tiềm năng tăng giá là 14%. Do mô hình dự báo của chúng tôi chưa bao gồm các dự án đầu tư mới cũng như kế hoạch tăng vốn, chúng tôi sẽ kết hợp các dự án này sau khi Công ty chính thức xin được giấy phép đầu tư và phát hành cổ phiếu. Hiện tại, chúng tôi giữ nguyên dự báo, theo đó, lợi nhuận thuần tăng trưởng lần lượt 19,7% và 17,7% trong năm 2021 và 2022 lên lần lượt 286 tỷ đồng và 336 tỷ đồng.

VSC hiện được giao dịch với EV/EBITDA là 4,6 lần, ca hơn 4% so với EV/EBITDA dự phóng 1 năm là 4,5 lần (trong 5 năm qua). Chúng tôi cho rằng định giá hiện tại cao hơn là hợp lý do triển vọng lợi nhuận cải thiện với tốc độ tăng trưởng gộp bình quân giai đoạn 2020-2023 là 15,5% so với lợi nhuận gần như đi ngang trong giai đoạn 2017-2020 (dự báo chưa bao gồm các cảng mới). Tại giá mục tiêu, EV/EBITDA dự phóng 2021 là 5,2 lần.

Nguồn: HSC