VNR – Tiềm năng đến từ việc giá trị sổ sách đang bị định giá thấp

Đồ thị cổ phiếu VNR ngày 12/08/2016. Nguồn: AmiBroker

Đồ thị cổ phiếu VNR ngày 12/08/2016. Nguồn: AmiBroker

Cập nhật nhanh hoạt động kinh doanh 1H2016

Hoạt động kinh doanh bảo hiểm

Trong 2 quý đầu năm 2016, VNR ghi nhận doanh thu phí nhận tái bảo hiểm đạt 887,2 tỷ đồng, tăng 8,3% so với cùng kỳ và đạt 51,3%. Theo đó, phí giữ lại đạt 312 tỷ đồng (tỷ lệ phí giữ lại vẫn giữ ổn định ở mức 36%), tương đương với cùng kỳ 2015, hoàn thành 47% kế hoạch 2016. Tỷ lệ bồi thường ở mức 49% và tỷ lệ kết hợp khoảng 93%. Như vậy lợi nhuận thuần từ hoạt động bảo hiểm của VNR đạt 36 tỷ đồng, tăng mạnh so với mức 8 tỷ đồng của nửa đầu năm 2015.

Hoạt động đầu tư

Lợi nhuận từ hoạt động đầu tư trong nửa đầu năm 2016 đạt 115 tỷ đồng, không thay đổi so với cùng kỳ và hoàn thành 57,5% kế hoạch 2016. Như vậy, tính cả lợi nhuận từ hoạt động bảo hiểm nêu trên và lợi nhuận từ các hoạt động khác thì VNR ghi nhận mức lợi nhuận trước thuế là 133 tỷ đồng, hoàn thành 51% kế hoạch.

Giá trị sổ sách hợp lý của VNR là bao nhiêu?

Chúng tôi cho rằng mức giá trị sổ sách/cổ phiếu (BVPS) hiện tại của VNR là 19.832 đồng hiện đang bị đánh giá thấp bởi ngoài tiền gửi, danh mục đầu tư của VNR còn có rất nhiều khoản khác như đầu tư góp vốn, đầu tư vào công ty liên kết, ủy thác đầu tư cũng chiếm tỷ trọng khá lớn. Do đó, RongViet Research sẽ tiến hành đánh giá lại NAV của các khoản đầu tư này, qua đó xác định lại mức BVPS cho VNR.

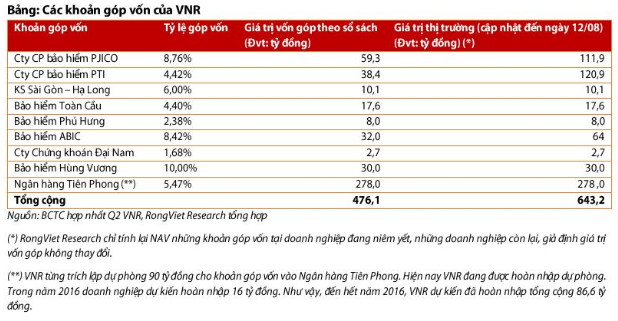

Tổng vốn đầu tư tính đến hết Q2/2016 của VNR ở mức 3.100 tỷ đồng. Tỷ trọng tiền gửi của VNR ở mức 66,7%, tương đương 2.067 tỷ đồng, trong đó tiền gửi kỳ hạn ngắn chiếm đến 94%. Khoản đầu tư lớn thứ hai, chiếm 15,4% danh mục là các khoản mục đầu tư góp vốn cổ phần với tổng vốn hơn 476 tỷ đồng.

Có thể thấy các khoản vốn góp này khá hiệu quả với NAV tăng 167,1 tỷ đồng nếu được đánh giá lại. Ngoài ra, theo pháp luật về kinh doanh bảo hiểm, các doanh nghiệp không được sở hữu chéo lẫn nhau. Hiện tại, Bộ tài chính đang yêu cầu các doanh nghiệp như VNR, PGI, PTI vốn có sở hữu chéo lẫn nhau nhanh chóng thoái vốn. Thời điểm các doanh nghiệp dự kiến thực hiện là hết năm 2017. Ngoại trừ kế hoạch thoái vốn khỏi PGI được doanh nghiệp chia sẻ, các phần vốn góp khác vẫn chưa có kế hoạch cụ thể. Việc thoái vốn chéo này kỳ vọng sẽ mang lại những khoản lợi nhuận đầu tư đột biến trong năm 2017 cho VNR.

Hai khoản đầu tư lớn khác là trái phiếu dài hạn 170 tỷ đồng (chiếm 5,5%) và ủy thác đầu tư 146 tỷ đồng (chiếm 4,7%) cũng đang tỏ ra rất hiệu quả. 170 tỷ đồng trái phiếu là khoản đầu tư vào chứng quyền của TP.HCM với lãi suất ổn định 9%/năm. Còn khoản ủy thác đầu tư của VNR được thực hiện qua công ty quản lý quỹ ngân hàng Ngoại thương Việt Nam, công ty TNHH quản lý quỹ Bảo Việt, công ty quản lý quỹ SSI và công ty cổ phần quản lý quỹ MB với mức lãi suất dao động từ 13% – 30%/năm. Tính đến đầu tháng 8/2016, NAV của khoản ủy thác là 180 tỷ đồng, tức tăng 23% tính từ đầu năm 2016.

Ngoài ra, VNR hiện còn 125 tỷ đồng đầu tư vào công ty liên kết là khoản vốn góp vào công ty bảo hiểm Samsung Vina. Trong năm 2014, VNR đã hạ tỷ trọng sở hữu từ 50% còn 25% tại Samsung Vina và thu được khoản lãi từ việc thoái vốn này khoản 90,8 tỷ đồng. Căn cứ giao dịch này, RongViet Research cho rằng giá trị hợp lý của khoản góp vốn hiện tại là khoản 215,8 tỷ đồng.

Như vậy, sau khi đánh giá lại các khoản đầu tư nêu trên, chúng tôi cho rằng BVPS hợp lý của VNR là 22.059 đồng.Với mức giá đóng cửa hôm nay 19.600 đồng/cổ phiếu, VNR đang giao dịch ở mức P/B 0,8x (tính theo BVPS hiệu chỉnh) và P/E 10,5x. Hiện tại P/B và P/E trung bình của ngành bảo hiểm là 1,3x và 13,2x thì VNR cũng còn tương đối hấp dẫn. Việc giá cổ phiếu VNR thời gian gần đây chứng kiến biến động mạnh bởi thông tin không chính thức về vấn đề thoái vốn của cổ đông SCIC tại VNR. Tuy nhiên, trao đổi trực tiếp với doanh nghiệp, hiện tại SCIC vẫn chưa có kế hoạch cụ thể thoái vốn tại VNR do các doanh nghiệp bảo hiểm luôn duy trì việc trả cổ tức bằng tiền đều đặn hàng năm, một tiêu chí phù hợp với hoạt động đầu tư của SCIC.

Nguồn: VDSC