Sự kiện: Đánh giá KQKD Q3/2025

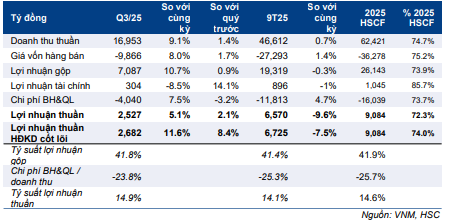

KQKD Q3/2025 của VNM nhìn chung đúng với kỳ vọng của HSC. Lợi nhuận thuần tăng nhẹ 5,1% so với cùng kỳ đạt 2.527 tỷ đồng, trên doanh thu thuần 16.963 tỷ đồng (tăng 9,1% so với cùng kỳ). Lợi nhuận thuần của VNM sát với ước tính của HSC ở mức 2.563 tỷ đồng, trong khi doanh thu thuần chỉ vượt dự báo của chúng tôi 1,8%. So với quý trước, doanh thu thuần và lợi nhuận thuần tăng khiêm tốn 1,4% và 1,2%.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 13/11/2025

Đáng lưu ý, VNM ghi nhận lỗ không thường xuyên 194 tỷ đồng liên quan đến khoản lỗ tại một công ty liên kết; nếu loại trừ yếu tố này – vốn khá hiếm xảy ra đối với VNM – chúng tôi ước tính lợi nhuận thuần HĐKD cốt lõi đạt 2.682 tỷ đồng, tăng 11,6% so với cùng kỳ.

Tính chung 9 tháng đầu năm 2025, doanh thu thuần gần như đi ngang so với cùng kỳ ở mức 46.612 tỷ đồng, đạt 74,7% dự báo cho cả năm 2025 của HSC, trong khi lợi nhuận thuần giảm 9,6% so với cùng kỳ xuống 6.570 tỷ đồng (do khoản trích lập dự phòng bất ngờ) và lợi nhuận thuần HĐKD cốt lõi đạt 6.725 tỷ đồng, bằng 74% dự báo cho cả năm 2025 của HSC.

Doanh thu trong nước tăng 4,4% so với cùng kỳ đạt 13,5 nghìn tỷ đồng, hơi thấp hơn dự báo

Doanh thu trong nước đạt 13.494 tỷ đồng, tăng 4,4% so với cùng kỳ và đóng góp 80% tổng doanh thu trong quý (Q3/2024: 83%), so với ước tính của HSC ở mức 13.833 tỷ đồng. Cụ thể:

- Doanh thu trong nước của công ty mẹ – chiếm 91% tổng doanh thu trong nước trong quý – tăng 5,3% so với cùng kỳ đạt 12.227 tỷ đồng.

- Doanh thu sữa Mộc Châu giảm 3,2% so với cùng kỳ (và 11,2% so với quý trước) xuống 716 tỷ đồng. Doanh thu trong nước khác giảm 5,4% so với cùng kỳ nhưng tăng 8,7% so với quý trước đạt 551 tỷ đồng.

Bảng 1: Tóm tắt KQKD Q3/2025 & 9 tháng đầu năm 2025, VNM

KQKD này được hỗ trợ bởi việc phát triển hệ thống quản lý đơn hàng tự động nội bộ, ra mắt các sản phẩm mới (sữa đậu nành mè đen, sữa yến mạch, trà Kombucha), làm mới bao bì sữa bột cho người lớn, tăng trưởng mạnh ở kênh thương mại điện tử và chuỗi cửa hàng Vinamilk, cùng các chiến dịch marketing hiệu quả hơn.

HSC đánh giá đây là những kết quả tích cực sau quá trình tái cấu trúc hệ thống bán hàng và kênh phân phối của VNM từ Q1/2025, cùng với sự phục hồi nhẹ của nhu cầu tiêu dùng sữa trong nước.

Thị trường nước ngoài tăng 32,6% so với cùng kỳ, vượt mạnh dự báo

Doanh thu hợp nhất từ thị trường nước ngoài đạt 3.459 tỷ đồng, tăng 32,6% so với cùng kỳ (và 18,3% so với quý trước), đóng góp 20% tổng doanh thu trong kỳ (Q3/2024: 17%), vượt mạnh dự báo của HSC ở mức 2.815 tỷ đồng.

Trong đó, doanh thu xuất khẩu tăng mạnh 46,9% so với cùng kỳ đạt 2.019 tỷ đồng, nhờ tăng trưởng mạnh tại các thị trường trọng điểm ở châu Phi và châu Á, đặc biệt là Campuchia. Nhu cầu đối với các sản phẩm sữa tại Campuchia đã tăng lên sau khi một số thương hiệu Thái Lan rút khỏi thị trường, tạo điều kiện để VNM tận dụng cơ hội này bằng cách đẩy mạnh xuất khẩu từ Việt Nam và tăng doanh thu tại công ty con tại Campuchia là Angkor Milk.

Các công ty con ở nước ngoài, bao gồm Angkor Milk và Driftwood tại Mỹ, cũng ghi nhận tăng trưởng mạnh, với doanh thu tăng 16,6% so với cùng kỳ (và 17,7% so với quý trước) đạt 1.440 tỷ đồng. Đây là sự đảo chiều rõ rệt so với mức giảm 6,5% so với cùng kỳ trong 6 tháng đầu năm 2025, nhờ doanh thu cải thiện tại Angkor Milk.

Tỷ suất EBIT tăng thêm 100 điểm cơ bản

Tỷ suất lợi nhuận gộp tăng lên mức 41,8% từ 41,2% trong Q3/2024, được hỗ trợ bởi hiệu ứng đòn bẩy hoạt động khi doanh thu tăng đã giúp phân bổ chi phí cố định sản xuất tốt hơn. Đồng thời, hiệu quả hoạt động cũng được cải thiện, với tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống mức 23,8% trong Q3/2025 từ 24,2% trong Q3/2024 và 26,2% trong 6 tháng đầu năm 2025, chủ yếu nhờ tối ưu hóa chi phí cho các hoạt động khuyến mãi, trưng bày sản phẩm, giới thiệu sản phẩm và hỗ trợ bán hàng.

Theo đó, tỷ suất EBIT tăng thêm 100 điểm cơ bản lên mức 18% trong Q3/2025 từ 17% trong Q3/2024 và EBIT tăng 15,3% đạt 3.048 tỷ đồng trong Q3/2025.

Xem xét lại dự báo, giá mục tiêu và khuyến nghị

Sau khi giá cổ phiếu giảm 2% trong 3 tháng qua và kém tích cực hơn VN Index, Cổ phiếu VNM đang giao dịch ở mức P/E dự phóng 12 tháng tới là 14,1 lần, thấp hơn 1,6 độ lệch chuẩn so với bình quân từ tháng 9/2022 ở mức 16,1 lần. HSC đang xem xét lại dự báo, giá mục tiêu và khuyến nghị.

Bảng 2: Cơ cấu doanh thu thuần, VNM

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.