KQKD 9 tháng đầu năm 2020 khả quan hơn kỳ vọng

Lợi nhuận thuần Q3/2020 của VNM đạt 3.106 tỷ đồng, tăng 16% so với cùng kỳ và cao hơn 6% so với kỳ vọng của chúng tôi. Theo đó, lợi nhuận thuần 9 tháng tăng 7% so với cùng kỳ đạt 8.967 tỷ đồng, vượt 2% kỳ vọng của chúng tôi. KQKD cho thấy VNM là một trong số ít doanh nghiệp có lợi nhuận không chịu ảnh hưởng của dịch Covid-19.

Chúng tôi duy trì quan điểm là VNM sẽ tiếp tục tăng trưởng vững trong 2 năm tới. Với triển vọng hoạt động ổn định, sự hỗ trợ mạnh mẽ từ nhà đầu tư và định giá tương đối rẻ so với quá khứ, chúng tôi đã quyết định điều chỉnh tăng 12,2% giá mục tiêu lên 129.400đ; tương đương tiềm năng tăng giá 20,3%. Duy trì khuyến nghị Mua vào.

Đồ thị cổ phiếu VNM phiên giao dịch ngày 21/10/2020. Nguồn: AmiBroker

Lợi nhuận thuần Q3/2020 tăng 16% so với cùng kỳ

Theo KQKD sơ bộ Q3/2020, tổng doanh thu đạt 15.561 tỷ đồng, tăng 8,8% so với cùng kỳ trong khi lợi nhuận thuần tăng 16% so với cùng kỳ đạt 3.106 tỷ đồng; vượt 6% so với kỳ vọng của chúng tôi là 2.935 tỷ đồng.

Lũy kế 9 tháng đầu năm 2020, tổng doanh thu đạt 45.277 tỷ đồng, tăng 7,4% so với cùng kỳ và lợi nhuận thuần đạt 8.967 tỷ đồng, tăng 7% so với cùng kỳ. Lợi nhuận thuần thực hiện 9 tháng đầu năm 2020 vượt 2% dự báo của chúng tôi là 8.796 tỷ đồng.

Cả thị trường nội địa và xuất khẩu cùng giúp doanh thu tăng trưởng

Hiện Công ty chưa công bố cơ cấu doanh htu Q3/2020. Tuy nhiên chúng tôi tin rằng cả thị trường nội địa và xuất khẩu cùng tăng trưởng và đóng góp vào sự tăng trưởng chung của doanh thu.

Chúng tôi ước tính trong Q3/2020, doanh thu nội địa (bao gồm GTN) vẫn tăng trưởng ở mức cao của một con số. Chúng tôi cho rằng Cổ phiếu VNM đã giành thêm được một chút thị phần ở sản phẩm sữa nước, từ đó giúp tổng thị phần tăng nhẹ so với cùng kỳ từ 61,2% trong 9 tháng đầu năm 2019 lên 61,3% trong 9 tháng đầu năm 2020 (theo ước tính của chúng tôi).

Chúng tôi cũng tin rằng trong Q3/2020, doanh thu xuất khẩu tăng trưởng mạnh, hơn mức 7,1% đã thấy trong Q2/2020 và 7,3% trong 6 tháng đầu năm 2020.

Tỷ suất lợi nhuận thuần cải thiện đáng kể so với cùng kỳ

Tỷ suất lợi nhuận thuần Q3/2020 là 20%; cải thiện đáng kể so với mức 18.7% trong Q3/2019. Điều này là nhờ: (1) giá bột sữa nguyên liệu giảm, từ đó giúp nâng cao tỷ suất lợi nhuận gộp và (2) tỷ lệ chi phí quảng cáo và khuyến mãi trên doanh thu giảm đáng kể. Có vẻ tỷ suất lợi nhuận cải thiện chủ yếu nhờ Công ty tiết kiệm chi phí quảng cáo mặc dù thông tin chi tiết về tỷ suất lợi nhuận và chi phí bán hàng & quản lý chưa được công bố.

Tỷ suất lợi nhuận thuần Q3/2020 đạt 20% và là mức cao nhất kể từ Q2/2019.

Bảng 1: KQKD 9 tháng đầu năm 2020, VNM

Điều chỉnh tăng một chút dự báo lợi nhuận thuần năm 2020- 2021

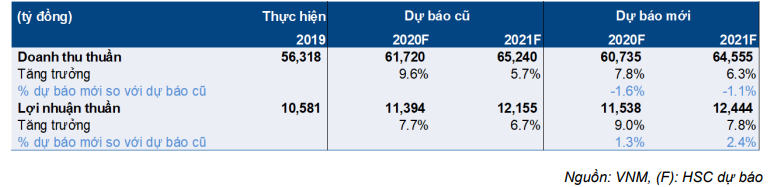

Chúng tôi điều chỉnh tăng 1,3% dự báo lợi nhuận thuần năm 2020 lên 11.538 tỷ đồng (tăng trưởng 9%) và điều chỉnh tăng 2,4% dự báo lợi nhuận thuần năm 2021 lên 12.444 tỷ đồng (tăng trưởng 7,8%) nhưng chúng tôi điều chỉnh giảm 1,6% và 1,1% dự báo doanh thu thuần năm 2020 và 2021 vì ngành sữa nội địa tăng trưởng chậm hơn kỳ vọng của chúng tôi trong 9 tháng đầu năm 2020.

Chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận thuần năm 2020 lên 19% (từ 18,5%) và năm 2021 lên 19,3% (từ 18,6%) nhờ chi phí bán hàng & quản lý giảm.

Dự báo cho năm 2022

Cho năm 2022, chúng tôi dự báo lợi nhuận thuần đạt 13.121 tỷ đồng, tăng trưởng 5,4%.

Trong dài hạn, chúng tôi tin rằng doanh thu của VNM sẽ tăng trưởng bằng tốc độ tăng trưởng của ngành là 5% trong khi lợi nhuận sẽ tăng trưởng tốt hơn một chút nhờ Công ty ở vị thế có thể nâng giá bán và cải thiện tỷ suất lợi nhuận.

Duy trì khuyến nghị Mua vào; giá mục tiêu 129.400đ

Chúng tôi nâng 12,2% giá mục tiêu lên 129.400đ; tương đương tiềm năng tăng giá 20,3%. Chúng tôi điều chỉnh tăng giá mục tiêu do điều chỉnh dự tăng dự báo lợi nhuận và chuyển năm định giá sang năm 2021. Theo phương pháp DCF, chúng tôi tính ra giá trị nội tại của cổ phiếu VNM là 107.803đ.

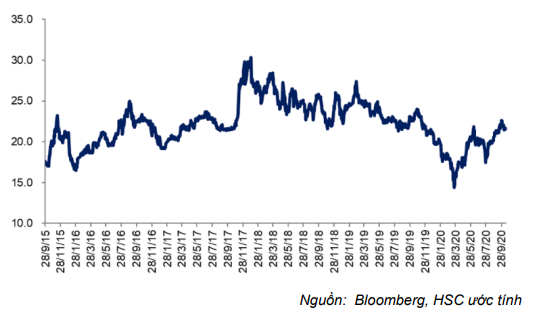

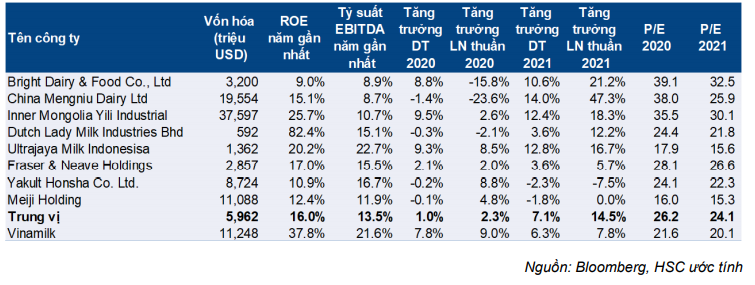

Hiện P/E dự phóng năm 2020 là 21,6 lần và 2021 là 20,1 lần. Là cổ phiếu được nhà đầu tư tổ chức ưa chuộng với ban lãnh đạo tốt và thanh khoản cổ phiếu cao nên VNM xứng đáng được định giá cao hơn giá trị nội tại. Hiện tại định giá cổ phiếu VNM cũng đang thấp hơn so với các doanh nghiệp cùng ngành trong khu vực.

P/E của cổ phiếu VNM hiện đang thấp hơn đáng kể mức bình quân các doanh nghiệp cùng ngành trong khu vực là 26,2 lần (xem Bảng 12). Theo đó chúng tôi tự tin hơn khi đưa ra giá mục tiêu là 129.400đ; cao hơn 20% so với giá trị nội tại. Duy trì khuyến nghị Mua vào.

Điều chỉnh tăng dự báo lợi nhuận thuần năm 2020- 2021

Chúng tôi điều chỉnh tăng 1,3% dự báo lợi nhuận thuần năm 2020 lên 11.538 tỷ đồng, tăng trưởng 9%. Chúng tôi cũng điều chỉnh tăng 2,4% dự báo lợi nhuận thuần năm 2021 lên 12.444 tỷ đồng, tăng trưởng 7,8%. Những thay đổi chủ chốt trong giả định của chúng tôi gồm (1) điều chỉnh giảm giả định doanh thu, (2) điều chỉnh tăng giả định tỷ suất lợi nhuận và (3) điều chỉnh tăng giả định lợi nhuận thuần từ GTN.

Bảng 2: Dự báo doanh thu thuần và lợi nhuận thuần

Chúng tôi điều chỉnh tăng 1,3% dự báo lợi nhuận thuần năm 2020 lên 11.538 tỷ đồng (tăng trưởng 9%) nhưng chúng tôi điều chỉnh giảm 1,6% dự báo doanh thu thuần còn 60.735 tỷ đồng (tăng trưởng 7,8%). Cho năm 2021, chúng tôi điều chỉnh tăng 2,4% dự báo lợi nhuận thuần lên 12.444 tỷ đồng (tăng trưởng 7,8%) nhưng điều chỉnh giảm 1,1% dự báo doanh thu xuống còn 64.555 tỷ đồng (tăng trưởng 6,3%). Chúng tôi điều chỉnh giảm dự báo doanh thu do điều chỉnh giảm dự báo tăng trưởng của ngành trong khi điều chỉnh tăng dự báo lợi nhuận do điều chỉnh giảm giả định về chi phí hoạt động, đặc biệt là chi phí bán hàng.

Những thay đổi chính trong giả định của chúng tôi được trình bày như dưới đây:

- Điều chỉnh giảm dự báo tăng trưởng ngành

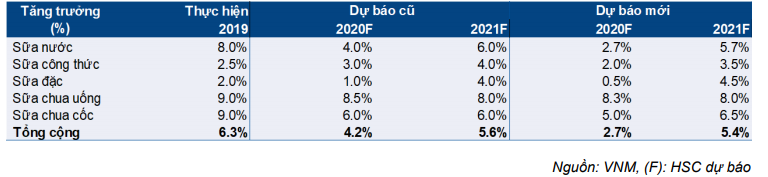

Trước tốc độ tăng trưởng ở mức thấp của một con số trong Q2/2020 và Q3/2020, chúng tôi điều chỉnh giảm nhẹ dự báo tăng trưởng ngành sữa năm 2020 xuống còn 2,7% từ dự báo trước đây là 4,2%.

Trong số 5 sản phẩm chính của VNM, chúng tôi dự báo sữa chua uống và sữa chua cốc sẽ tăng trưởng ở mức cao của một con số do những sản phẩm này được cho là giúp nâng cao hệ thống miễn dịch và do đó nhu cầu đối với những sản phẩm này tăng. Những sản phẩm khác như sữa nước, sữa công thức (sữa bột) và sữa đặc dự kiến sẽ tăng trưởng ở mức giữa hoặc mức thấp của một con số.

Chúng tôi tin rằng nhu cầu sản phẩm sữa sẽ hồi phục trong năm 2021 và kỳ vọng doanh thu ngành sữa sẽ tăng trưởng 5,4% trong năm 2021; thấp hơn một chút so với dự báo trước đây là 5,6%.

Bảng 3: Dự báo tăng trưởng sản lượng

- Điều chỉnh giảm dự báo doanh thu nội địa của VNM

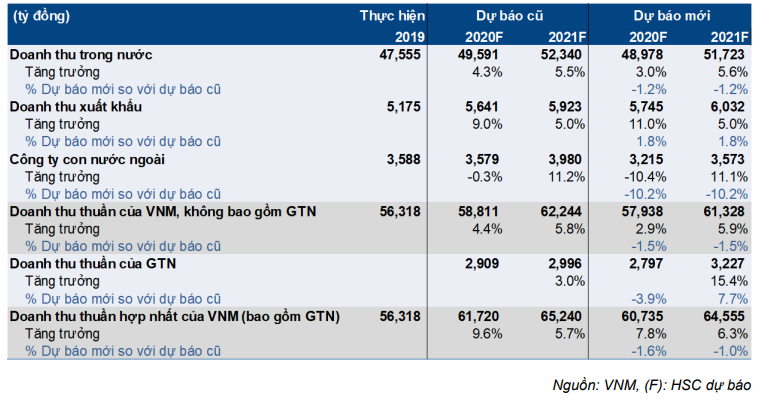

Sau khi điều chỉnh giảm dự báo doanh thu toàn ngành, chúng tôi điều chỉnh giảm 1,2% dự báo doanh thu nội địa của VNM trong năm 2020 xuống còn 48.978 tỷ đồng, tăng trưởng 3% (từ 49.591 tỷ đồng, tăng trưởng 4,3%). Chúng tôi dự báo thị phần của VNM sẽ tăng một chút lên 61,3% từ 61,2% trong năm 2019.

Cho năm 2021, chúng tôi điều chỉnh giảm 1,2% dự báo doanh thu nội địa của VNM xuống còn 51.723 tỷ đồng, tăng trưởng 5,6% (từ 52.340 tỷ đồng, tăng trưởng 5,5%). Chúng tôi dự báo thị phần của VNM sẽ tăng lên 61,5% từ 61,3% trong năm 2020.

- Điều chỉnh tăng doanh thu xuất khẩu của VNM

Nhờ thị trường xuất khẩu đạt kết quả khả quan hơn kỳ vọng trong 9 tháng đầu năm 2020 (chủ yếu nhờ tình hình địa chính trị tai Iraq ổn định hơn), chúng tôi điều chỉnh tăng 1,8% dự báo doanh thu xuất khẩu năm 2020 và năm 2021 lên 5.745 tỷ đồng (tăng trưởng 11%) và 6.032 tỷ đồng (tăng trưởng 5%).

Bảng 4: Dự báo doanh thu năm 2020-2021

- Điều chỉnh giảm doanh thu của công ty con ở nước ngoài

Doanh thu của Driftwood, công ty con tại Mỹ đã giảm đáng kể trong 9 tháng đầu năm 2020 do các trường học đóng cửa. Do đó, chúng tôi điều chỉnh giảm 10,2% dự báo doanh thu các công ty con ở nước ngoài trong năm 2020 xuống còn 3.215 tỷ đồng, giảm 10,4% (từ dự báo trước đây là 3.579 tỷ đồng, giảm 0,3%). Chúng tôi giả định doanh thu của Driftwood giảm 25% còn doanh thu của Angkor Dairy tăng trưởng 20%.

Cho năm 2021, chúng tôi kỳ vọng doanh thu của Driftwood hồi phục 12% và doanh thu của Angkor Dairy tiếp tục tăng trưởng 10%. Theo đó, chúng tôi dự báo doanh thu của công ty con tại nước ngoài năm 2021 đạt 3.573 tỷ đồng, tăng trưởng 11,1% và thấp hơn 10,2% so với dự báo trước đây.

- Dự báo GTN đóng góp 5% doanh thu và 1% lợi nhuận

Chúng tôi dự báo GTN sẽ đóng góp 2.797 tỷ đồng doanh thu trong năm 2020, là năm đầu tiên GTN được hợp nhất nguyên năm vào VNM, tương đương 4,6% doanh thu thuần hợp nhất của VNM và thấp hơn 3,9% so với dự báo trước đây là 2.909 tỷ đồng. Chủ yếu doanh thu của GTN là từ Sữa Mộc Châu. Chúng tôi dự báo năm 2020 GTN sẽ đạt lợi nhuận thuần là 103 tỷ đồng; đóng góp 0,9% vào lợi nhuận thuần của VNM. Đây là sự cải thiện đáng kể so với mức lỗ 66 tỷ đồng trong năm 2019, trước khi VNM mua cổ phần GTN. VNM đã mua 75% cổ phần GTN vào tháng 12/2019.

Cho năm 2021, chúng tôi dự báo doanh thu thuần của GTN đạt 3.227 tỷ đồng, tăng trưởng 15,4% và đóng góp 5% vào doanh thu thuần của VNM. Trong đó, doanh thu của Sữa Mộc Châu dự báo đạt 3.077 tỷ đồng, tăng trưởng 10%. Chúng tôi kỳ vọng sản lượng tiêu thụ của Sữa Mộc Châu sẽ tăng 7% nhờ mở rộng thị trường từ Sơn La và các tỉnh lân cận sang các tỉnh thành khác ở khu vực phía Bắc. Chúng tôi cũng cho rằng Công ty có khả năng nâng giá bán bình quân thêm 3% vì hiện giá bán bình quân sản phẩm sữa nước, sản phẩm chính của Sữa Mộc Châu hiện thấp hơn 10% so với giá bán bình quân của VNM.

Lợi nhuận thuần năm 2021 của GTN dự báo đạt 150 tỷ đồng, tăng trưởng 50,3% và đóng góp 1,3% vào lợi nhuận thuần của VNM. Lợi nhuận tăng trưởng nhờ (1) doanh thu cải thiện; (2) tỷ suất lợi nhuận tại Sữa Mộc Châu cải thiện nhờ công tác mua hàng hiệu quả hơn, tiết kiệm chi phí và tăng giá bán; và (3) lợi ích cổ đông thiểu số giảm.

Sau khi phát hành riêng lẻ 39,2 triệu cổ phiếu Sữa Mộc Châu cho GTN và VNM (dự kiến hoàn tất trong năm 2020), lợi ích kinh tế của GTN tại Sữa Mộc Châu sẽ tăng lên 51% từ 38% trước đó. Theo đó, phần lợi nhuận của cổ đông thiểu số tại Sữa Mộc Châu sẽ giảm và lợi nhuận của GTN tại Sữa Mộc Châu sẽ tăng.

Bảng 5: Dự báo lợi nhuận của GTN

- Duy trì dự báo tỷ suất lợi nhuận gộp năm 2020 nhưng nâng dự báo tỷ suất lợi nhuận gộp năm 2021

Bảng 6: Dự báo tỷ suất lợi nhuận thuần – năm 2020

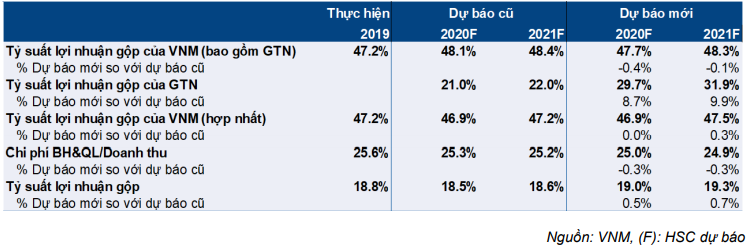

Chúng tôi giữ nguyên dự báo lợi nhuận gộp chung cho năm 2020 tại 46,9%. Tuy nhiên, tỷ suất lợi nhuận gộp không bao gồm GTN được điều chỉnh giảm xuống 47,7% (từ 48,1% trước đây) vì chúng tôi điều chỉnh tăng giả định giá sữa nguyên liệu và giá đường. Cụ thể:

- Chúng tôi nâng 5,8% dự báo giá bột sữa nguyên liệu lên 2.867 USD/tấn (từ 2.709 USD/tấn trong dự báo trước đây).

- Giá đường dự báo tăng 7% (cao hơn so với dự báo tăng 6% trong dự báo trước đây).

- Giá bán bình quân dự báo tăng 2,8% (giữ nguyên so với dự báo trước đây).

Trong khi đó, chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận gộp của GTN lên 29,7% (từ 22% trong dự báo trước đó) nhờ tỷ suất lợi nhuận gộp 6 tháng đầu năm 2020 đạt cao hơn kỳ vọng.

Cho năm 2021, chúng tôi điều chỉnh tăng dự báo tỷ suất lợi nhuận gộp chung lên 47,5% (từ 47,2% trong dự báo trước đây), cũng nhờ điều chỉnh tăng giả định tỷ suất lợi nhuận gộp của GTN lên 31,9% (từ 22% trong dự báo trước đây). Chúng tôi kỳ vọng VNM có thể nâng 2% giá bán bình quân trong khi giá sữa bột nguyên liệu sẽ ổn định ở 2.823 USD/tấn; theo đó tỷ suất lợi nhuận gộp nếu không tính GTN sẽ tăng lên 48,3% từ mức 47,7% trong năm 2020.

- Điều chỉnh giảm giả định chi phí bán hàng & quản lý

Chúng tôi điều chỉnh giảm tỷ lệ chi phí bán hàng & quản lý/doanh thu năm 2020 xuống 25% (từ 25,3% trong dự báo trước đây) và giả định Công ty sẽ giảm chi cho quảng cáo và khuyến mãi.

Đưa ra dự báo lần đầu cho năm 2022

Chúng tôi dự báo doanh thu thuần năm 2022 đạt 67.767 tỷ đồng, tăng trưởng 5% và lợi nhuận thuần đạt 13.121 tỷ đồng, tăng trưởng 5,4%. Dự báo của chúng tôi dựa trên những giả định sau:

- Ngành sữa tiếp tục tăng trưởng ở mức 1 con số, là 4,7%.

- Thị phần của VNM giữ nguyên ở 61,5%.

- Theo đó, doanh thu nội địa của VNM sẽ tăng trưởng 4,6%.

- Doanh thu xuất khẩu và doanh thu của công ty con ở nước ngoài lần lượt tăng trưởng 5% và 5,4%.

- Tỷ suất lợi nhuận gộp tăng nhẹ lên 47,9% nhờ giá bán bình quân tăng (tăng 2%) trong khi sữa bột nguyên liệu giữ nguyên ở 2.823 USD/tấn.

- Tỷ lệ chi phí bán hàng & quản lý/doanh thu dự báo là 24,8%; thấp hơn một chút mức 24,9% trong năm 2021.

Định giá và khuyến nghị

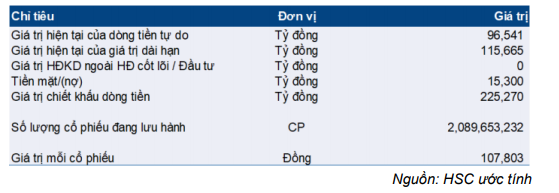

Chúng tôi tính ra giá trị nội tại của cổ phiếu VNM (dựa trên phương pháp DCF) là 107.803đ nhưng vẫn điều chỉnh tăng 12,2% giá mục tiêu từ 115.300đ trước đây lên 129.400đ.

Chúng tôi áp dụng tỷ lệ thặng dư 20% cho giá trị nội tại vì Công ty có ban lãnh đạo mạnh, ít bị ảnh hưởng của dịch Covid-19, triển vọng dài hạn và cổ phiếu có thanh khoản cao dành cho NĐTNN.

Một điểm không kém phần quan trọng là hiện P/E dự phóng năm 2020 của cổ phiếu VNM là 21,6 lần; thấp hơn đáng kể so với mức bình quân nhóm các doanh nghiệp cùng ngành trong khu vực là 26,2 lần (Bảng 12). Và điều này làm cơ sở để chúng tôi đưa ra giá mục tiêu là 129.700đ (cao hơn 20% giá trị nội tại). Tiềm năng tăng giá từ thị giá hiện tại là 20,6%; theo đó chúng tôi duy trì khuyến nghị Mua vào.

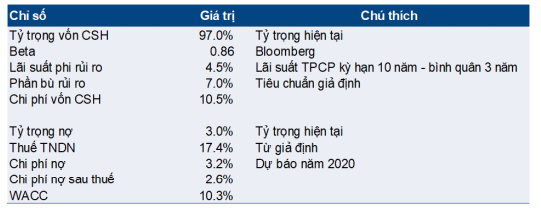

Dựa trên mô hình DCF, chúng tôi tính ra giá trị nội tại của Cổ phiếu VNM là 107.803đ; cao hơn 12,2% so với tính toán trước đây là 96.301đ (tương đương 115.237đ sau khi điều chỉnh cho cổ tức bằng cổ phiếu tỷ lệ 20%). Chúng tôi điều chỉnh giá trị nội tại sau khi nâng dự báo dòng tiền FCFF và thay đổi năm định giá sang 2021 (thay vì năm 2020 như trước đây) trong khi chúng tôi cũng nâng chi phí vốn WACC lên 10,3% (từ 9,5% trước đây).

Chúng tôi giả định lãi suất phi rủi ro là 4,5% (giữ nguyên) và phần bù rủi ro vốn cổ phần là 7% (giữ nguyên), hệ số beta là 0,86 (tăng từ 0,83) và tỷ trọng vốn chủ sở hữu là 97% (nâng từ 90%). Theo đó chi phí vốn WACC tăng lên 10,3% từ 9,5% trước đây. Giả định tốc độ tăng trưởng dài hạn giữ nguyên ở 4% (Xem Bảng 7, 8, 9, 10 dưới đây).

Với nền tảng căn bản vững, thanh khoản tốt và hiện P/E dự phóng đang thấp hơn bình quân các doanh nghiệp cùng ngành trong khu vực (Bảng 12 dưới đây), chúng tôi quyết định đưa ra giá mục tiêu là 129.400đ; cao hơn 20% giá trị nội tại của doanh nghiệp. Giá mục tiêu hiện cao hơn 20,3% so với thị giá hiện tại, theo đó chúng tôi duy trì khuyến nghị Mua vào. Chúng tôi cũng dự báo lợi suất cổ tức là 4,2%; theo đó tổng lợi suất khi đầu tư cổ phiếu VNM là 24,5%. Tại giá mục tiêu, P/E dự phóng năm 2020 là 26 lần.

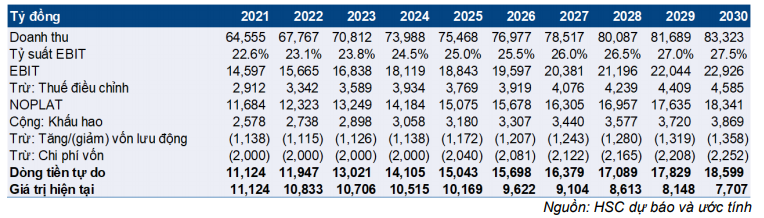

Bảng 7: Dòng tiền tự do, VNM

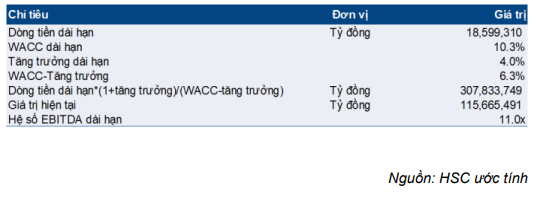

Bảng 8: Tính toán giá trị dài hạn

Bảng 9: Định giá chiết khấu dòng tiền

Bảng 10: Tính toán WACC

Biểu đồ 11: P/E dự phóng lịch sử 1 năm, VNM

Bảng 12: Định giá các DN cùng ngành VNM trong khu vực

Nguồn: HSC