Sự kiện: Công bố KQKD Q3/2025

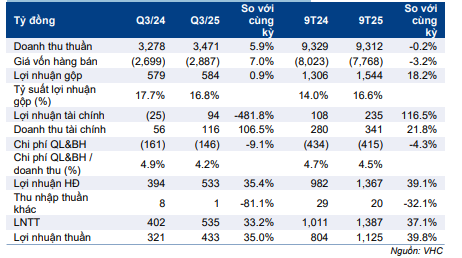

VHC công bố KQKD Q3/2025 vững chắc, với lợi nhuận thuần 433 tỷ đồng (tăng 35% so với cùng kỳ) trên doanh thu thuần 3.471 tỷ đồng (tăng 5,9% so với cùng kỳ). Lợi nhuận thuần cao hơn 14% so với kỳ vọng của HSC ở mức 380 tỷ đồng, trong khi doanh thu thuần nhìn chung sát với dự báo ở mức 3.450 tỷ đồng.

Đồ thị cổ phiếu VHC phiên giao dịch ngày 06/11/2025

Tính chung 9 tháng đầu năm 2025, lợi nhuận thuần đạt 1.125 tỷ đồng (tăng 39,8% so với cùng kỳ) trong khi doanh thu thuần nhìn chung đi ngang ở mức 9.312 tỷ đồng (giảm 0,2% so với cùng kỳ). Với kết quả này, công ty đã hoàn thành lần lượt 74,5% và 76,5% dự báo doanh thu và lợi nhuận thuần cho cả năm của chúng tôi, sát với dự báo.

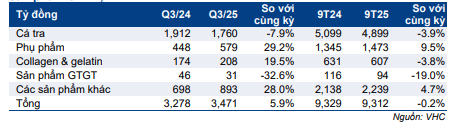

Mảng cá tra yếu, kéo giảm doanh thu

Doanh thu cá tra Q3/2025 đạt 1.760 tỷ đồng, giảm 7,9% so với cùng kỳ, trong khi doanh thu phụ phẩm tăng mạnh 29,2% so với cùng kỳ đạt 579 tỷ đồng, và doanh thu Collagen & Gelatin tăng 19,5% so với cùng kỳ đạt 208 tỷ đồng. Doanh thu các sản phẩm khác (bao gồm thức ăn chăn nuôi, dầu cá, v.v.) tăng 28% so với cùng kỳ đạt 893 tỷ đồng.

Trong 9 tháng đầu năm 2025, doanh thu cá tra đạt 4.899 tỷ đồng, giảm 3,9% so với cùng kỳ, trong khi doanh thu phụ phẩm cải thiện 9,5% so với cùng kỳ lên 1.473 tỷ đồng. Doanh thu Collagen & Gelatin và các sản phẩm giá trị gia tăng giảm lần lượt 3,8% và 19% so với cùng kỳ xuống 607 tỷ đồng và 94 tỷ đồng. Doanh thu các sản phẩm khác đạt 2.239 tỷ đồng, tăng 4,7% so với cùng kỳ.

Bảng 1: KQKD Q3/2025 & 9 tháng đầu năm 2025, VHC

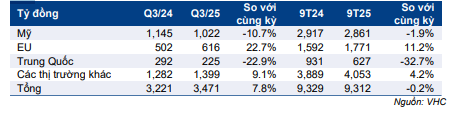

Doanh thu giảm do thị trường Mỹ và Trung Quốc suy yếu

Doanh thu xuất khẩu sang Mỹ giảm 10,7% so với cùng kỳ xuống 1.022 tỷ đồng, đóng góp 29,4% vào tổng doanh thu (so với mức 35,5% trong Q3/2024). Doanh thu xuất khẩu sang Trung Quốc giảm 22,9% so với cùng kỳ xuống 225 tỷ đồng, đóng góp 6,5% vào tổng doanh thu (so với mức 9,1% trong Q3/2024). Doanh thu xuất khẩu sang EU tăng 22,7% so với cùng kỳ đạt 616 tỷ đồng, đóng góp 17,7% vào tổng doanh thu (so với mức 15,6% trong Q3/2024). Doanh thu xuất khẩu sang các thị trường còn lại tăng 9,1% so với cùng kỳ đạt 1.399 tỷ đồng.

Trong 9 tháng đầu năm 2025, doanh thu xuất khẩu sang Mỹ giảm gần 2% so với cùng kỳ xuống 2.861 tỷ đồng, vẫn đóng góp 30,7% vào tổng doanh thu (so với mức 31,3% trong 9 tháng đầu năm 2024). Doanh thu xuất khẩu sang EU đạt 1.771 tỷ đồng, tăng 11,2% so với cùng kỳ và đóng góp 19% vào tổng doanh thu (so với mức 17,1% trong 9 tháng đầu năm 2024). Trong khi đó, doanh thu xuất khẩu sang Trung Quốc giảm 32,7% so với cùng kỳ xuống 225 tỷ đồng, đóng góp 6,7% vào tổng doanh thu (so với mức 10% trong 9 tháng đầu năm 2024).

Tỷ suất lợi nhuận gộp thu hẹp do sản lượng tiêu thụ và giá bán bình quân giảm

Lợi nhuận gộp chỉ tăng nhẹ 1% so với cùng kỳ lên 584 tỷ đồng, thấp hơn so với mức tăng 5,9% so với cùng kỳ của doanh thu thuần. Theo đó, tỷ suất lợi nhuận gộp đạt 16,8% (so với mức 17,7% trong Q3/2024), do sản lượng tiêu thụ cá tra và giá bán bình quân giảm. Dựa trên dữ liệu từ Tổng cục Hải quan, HSC ước tính sản lượng tiêu thụ Q3/2025 giảm 18,2% so với cùng kỳ trong khi giá bán bình quân giảm khoảng 1,7% so với cùng kỳ.

Trong 9 tháng đầu năm 2025, lợi nhuận gộp đạt 1.544 tỷ đồng, tăng 18,2% so với cùng kỳ, vượt trội so với mức tăng của doanh thu (gần như đi ngang). Theo đó, tỷ suất lợi nhuận gộp đạt 16,6% (so với mức 14% trong 9 tháng đầu năm 2024) nhờ chi phí nuôi trồng giảm.

Lợi nhuận tài chính thúc đẩy lợi nhuận

Trong Q3/2025, lợi nhuận tài chính đạt 94 tỷ đồng (so với lỗ tài chính 25 tỷ đồng trong Q3/2024) nhờ lãi tỷ giá (chuyển sang lãi thuần 43 tỷ đồng từ lỗ thuần 32 tỷ đồng trong Q3/2024) và thu nhập lãi thuần tăng mạnh (tăng 340% so với cùng kỳ lên 23 tỷ đồng), trong khi hoạt động giao dịch chứng khoán ghi nhận khoản lỗ thuần 16 tỷ đồng (so với lãi thuần 1,5 tỷ đồng trong Q3/2024). Tính chung 9 tháng đầu năm 2024, lợi nhuận HĐ tài chính đạt 235 tỷ đồng, tăng 116,5% so với cùng kỳ.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm

Chi phí bán hàng Q3/2025 ở mức 71 tỷ đồng, giảm 21,4% so với cùng kỳ, nhờ chi phí thuê ngoài giảm 12,6% so với cùng kỳ và các chi phí khác giảm 40,5% so với cùng kỳ. Trong khi đó, chi phí quản lý tăng nhẹ 6,5% so với cùng kỳ lên 76 tỷ đồng do chi phí cho nhân viên và phúc lợi tăng 22,3% so với cùng kỳ. Theo đó, chi phí bán hàng & quản lý giảm 9,1% so với cùng kỳ xuống 146 tỷ đồng và tỷ lệ chi phí bán hàng & quản lý/doanh thu giảm xuống 4,2% từ mức 4,9% trong Q3/2024.

Lũy kế 9 tháng đầu năm 2025, tỷ lệ chi phí bán hàng & quản lý/doanh thu đạt 4,5%, thấp hơn mức 4,7% trong 9 tháng đầu năm 2024.

Duy trì khuyến nghị và giá mục tiêu

Doanh thu và lợi nhuận thuần 9 tháng đầu năm 2025 sát với dự báo. Chúng tôi duy trì khuyến nghị Mua vào và giá mục tiêu theo phương pháp DCF là 71.000đ (tiềm năng tăng giá 26%). Cổ phiếu VHC đang giao dịch với P/E trượt dự phóng 1 năm là 8,4 lần, thấp hơn 1,2 độ lệch chuẩn so với bình quân từ tháng 1/2022.

Chúng tôi giữ nguyên dự báo cho năm 2025 với lợi nhuận thuần đạt 1.470 tỷ đồng (tăng trưởng 19,2%) và doanh thu thuần 12.504 tỷ đồng (không đổi so với cùng kỳ).

Bảng 2: Cơ cấu doanh thu Q3/2025 & 9 tháng đầu năm 2025 theo các mảng sản phẩm chính, VHC

Bảng 3: Cơ cấu doanh thu Q3/2025 & 9 tháng đầu năm 2025 theo thị trường, VHC

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.