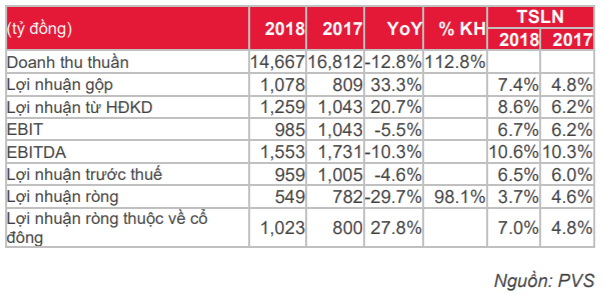

Năm 2018, PVS (Cổ phiếu PVS) công bố doanh thu giảm nhẹ 14,67 nghìn tỷ đồng (-12,8% YoY), trong khi lợi nhuận ròng giảm mạnh hơn đạt 549 tỷ đồng (-29,75% YoY). Mặc dù vậy, lợi nhuận ròng thuộc về cổ đông công ty mẹ đạt 1.023 tỷ đồng (+ 27,8% YoY). Điều này là do lợi ích thiểu số phát sinh lỗ 474 tỷ đồng do công ty con PTSC-CGGV mà PVS sở hữu 51% lỗ ròng 1,14 nghìn tỷ đồng trong năm 2018.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 27/03/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu PVS phiên giao dịch ngày 27/03/2019. Nguồn: AmiBroker

Lợi nhuận từ hoạt động kinh doanh đạt 1,47 nghìn tỷ đồng (+ 54% YoY) nhờ (1) tỷ suất lợi nhuận cải thiện mạnh mẽ trong phân khúc dịch vụ cơ khí dầu khí (M&C), nhờ ghi nhận dự án Sao Vàng Đại Nguyệt (có tỷ suất lợi nhuận gộp cao hơn các dự án trên bờ khác), (2) thu nhập từ công ty liên doanh tăng 59% khi PVS ghi nhận khoảng 400 tỷ đồng thu nhập bất thường từ FSO Orkid và FSO Ruby. Trong khi đó, PVS ghi nhận 622 tỷ đồng là các chi phí khác từ việc định giá lại tài sản và nợ phải trả liên quan đến việc giải thể PTSC-CGGV, công ty điều hành các tàu 2D & 3D. Điều đó có nghĩa là công ty con này về cơ bản đã chấm dứt hoạt động vào cuối năm 2018.

- Dịch vụ cơ khí dầu khí (M&C) đạt mức tăng trưởng lợi nhuận gộp mạnh mẽ 408% YoY mặc dù doanh thu giảm 11,7% nhờ dự án Sao Vàng Đại Nguyệt, mang lại tỷ suất lợi nhuận cao hơn nhiều so với các dự án khác và có khả năng PVS đã ghi nhận 1 phần hoàn nhập dự phòng cho các dự án trước đây. Phân khúc M&C là nguồn lợi nhuận gộp chính của PVS (74,6%).

- Ngược lại, dịch vụ khảo sát địa chấn địa chất công trình và khảo sát sửa chữa công trình ngầm bằng ROV hoạt động kém nhất trong năm 2018, doanh thu giảm 21,3% và lỗ gộp 376 tỷ đồng (so với lỗ gộp 106 tỷ đồng trong năm 2017) do thiếu việc làm cho tàu 2D và 3D.

- Phân khúc cung cấp dịch vụ căn cứ cảng đạt kết quả kinh doanh ổn định với mức tăng trưởng doanh thu 18,3% YoY và tăng trưởng lợi nhuận gộp 14,4% YoY trong năm 2018. Phân khúc này là nguồn lợi nhuận gộp lớn thứ hai cho PVS (sau phân khúc M&C).

Lợi nhuận từ công ty liên kết đạt 734 tỷ đồng trong năm 2018 (+ 59% YoY). Nếu không bao gồm khoảng 400 tỷ đồng thu nhập bất thường từ định giá lại FSO Orkid và FSO Ruby, lợi nhuận từ công ty liên doanh có thể giảm 27,5% YoY. Điều này là do giá thuê tàu FPSO Lam Sơn và FPSO Biển Đông được kí lại ở mức thấp hơn kể từ đầu năm nay.

Cập nhật các đơn hàng tồn đọng:

Năm 2018, các dự án tập trung bao gồm Sao Vàng Đại Nguyệt (hoàn thành 25%), nhà máy điện Long Phú 1 (hoàn thành 60%), mở rộng cảng Gò Dầu (hoàn thành 95%). Năm 2019, bên cạnh dự án Sao Vàng Đại Nguyệt, PVS sẽ ghi nhận doanh thu từ các dự án khác như dự án Gallaf – Al Shaheen (giá trị hợp đồng là 300 triệu USD), Salman Development, Nam Du/ U Minh và các dự án khác.

Đối với dự án Lô B, hợp đồng EPCI (tổng trị giá 1,8 tỷ USD) dự kiến sẽ bắt đầu vào năm 2019 để bắt đầu khai thác thương mại vào năm 2023.

Dự án lớn Cá Voi xanh (vừa hoàn tất thiết kế tổng thể – FEED) sẽ bắt đầu khởi công vào năm 2019 để khai thác dòng khí đầu tiên vào năm 2023, với tổng vốn đầu tư là 10 tỷ USD (các hợp đồng EPCIC ước tính khoảng 4 tỷ USD). Chúng cho rằng PVS sẽ là một trong những công ty được hưởng lợi nhiều nhất từ dự án khổng lồ này trong giai đoạn 2019-2023.

Các dự án ngoài khơi tiềm năng khác như Sư Tử Trắng-FF giai đoạn 2, Kình Ngư Trắng, Kình Ngư Vàng,… Bên cạnh đó, một số dự án trên bờ như nhà máy nhiệt điện Long Phú 1, nhà máy lọc dầu Long Sơn, và mở rộng nhà máy lọc dầu Dung Quất, dự án GPP Báo Vàng sẽ tính vào hoạt động M&C của PVS trong những năm tới.

Triển vọng

Chúng tôi ước tính PVS sẽ đạt tăng trưởng lợi nhuận mạnh mẽ vào năm 2019 nhờ (1) Ghi nhận dự án Sao Vàng Đại Nguyệt (tỷ suất lợi nhuận gộp là 10 – 15%, cao hơn đáng kể so với các dự án trên bờ với tỷ suất 6% -9%) đạt đỉnh vào năm 2019 (kể từ lần khai thác khí đầu tiên dự kiến vào quý 4/2020) và (2) Chúng tôi hy vọng rằng PTSC-CGGV đã hoàn tất giải thể vào năm 2018, giúp PVS tránh được lỗ ròng từ 200 đến 300 tỷ đồng mỗi năm. Do đó, chúng tôi dự báo doanh thu thuần tăng 11,6% YoY và lợi nhuận trước thuế tăng 38,7% YoY trong năm 2019. Nếu không bao gồm thu nhập và chi phí bất thường, lợi nhuận trước thuế năm 2019 sẽ tăng 12,6% YoY.

Tuy nhiên, EPS 2019 theo số liệu báo cáo có thể giảm 15,3% YoY, vì chúng tôi ước tính lợi ích thuộc về cổ đông thiểu số là 80 tỷ đồng trong năm 2019 so với 474 tỷ đồng trong năm 2018.

Về dài hạn, PVS sẽ là đơn vị hưởng lợi hàng đầu của các dự án ngoài khơi nói trên. Trong giai đoạn 2018-2023, chúng tôi ước tính rằng giá trị hợp đồng tiềm năng của PVS có thể là 2,5-3 tỷ USD từ các dự án nêu trên.

Vào năm 2020, ước tính ban đầu của chúng tôi cho thấy EPS có thể đạt tăng trưởng 18% nhờ ghi nhận mạnh mẽ từ hoạt động EPC/EPCI. Tốc tộ tăng trưởng kép lợi nhuận ròng trong giai đoạn 2019-2023 ước tính là 11,3%.

Quan điểm đầu tư

Giá mục tiêu 1 năm của chúng tôi đối với PVS là 24.000 đồng/cổ phiếu (từ 20.800 đồng/cổ phiếu), dựa trên PE mục tiêu là 13x (từ 12,5x), tương đương với các công ty cùng ngành trong khu vực và PB là 1x (thấp hơn 17% so với các công ty cùng ngành trong khu vực). Giá mục tiêu của chúng tôi tăng 13% so với giá hiện tại, khuyến nghị KHẢ QUAN. Cần lưu ý rằng PVS có thể sẽ duy trì mức cổ tức bằng tiền mặt 10% -12% trong năm 2018-2019, tương ứng tỷ suất cổ tức là 5-6%.

Yếu tố khiến cổ phiếu tăng giá bao gồm: (1) lợi nhuận tăng từ công ty liên doanh (từ FPSO Lam Sơn nếu hợp đồng chính thức với PVEP được ký với giá thuê tăng), (2) hoàn nhập dự phòng cao hơn ước tính cho các dự án đã hoàn thành quá trình bàn giao.

Yếu tố khiến cổ phiếu giảm giá bao gồm: (1) tỷ suất lợi nhuận các mảng kinh doanh của PVS giảm do giá dầu điều chỉnh và cạnh tranh gia tăng; (2) bất kỳ sự chậm trễ nào phát sinh trong quá trình thực hiện các dự án lớn của PVN, đặc biệt là đối với các dự án sắp tới như Lô B, Sư Tử Trắng, Cá Voi Xanh, và các dự án khác.

Nguồn: SSI