Sự kiện: Công bố KQKD Q2/2020

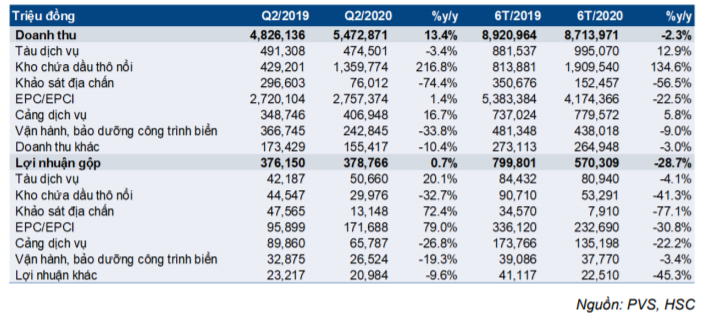

PVS công bố KQKD Q2/2020 với lợi nhuận thuần là 5.473 tỷ đồng (tăng 13,4% so với cùng kỳ) và lợi nhuận thuần là 248 tỷ đồng (tăng 13,7% so với cùng kỳ). Tuy nhiên, trong Q2/2019, PVS ghi nhận 114 tỷ đồng chi phí khác do đánh giá lại tài sản tại mảng khảo sát địa chấn để giải thể. Nếu loại bỏ khoản chi phí bất thường này, hoạt động cốt lõi của PVS trong Q2/2020 ghi nhận tăng trưởng 6,0% so với cùng kỳ.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 29/07/2020. Nguồn: AmiBroker

Doanh thu mảng FSO/FPSO tăng nhưng tỷ suất lợi nhuận gộp giảm

Doanh thu mảng mảng kho chứa dầu thô nổi (FSO/FPSO) trong nửa đầu năm 2020 đạt 1.910 tỷ đồng (tăng 134% so với cùng kỳ) và lợi nhuận gộp là 53 tỷ đồng (giảm 41% so với cùng kỳ). Tỷ suất lợi nhuận gộp do đó chỉ là 2,8% so với 11% trong nửa đầu năm 2019. Chúng tôi tin rằng việc doanh thu tăng là nhờ điều chỉnh tăng giá thuê ngày của FPSO Lam Sơn và các hợp đồng khác. Bù trừ lại khoản này là tỷ suất lợi nhuận gộp do giá thuê ngày giảm tại FPSO Ruby.

Doanh thu mảng EPC/EPCI giảm 22% so với cùng kỳ trong nửa đầu năm 2020

Doanh thu mảng EPC/EPCI là 4.174 tỷ đồng (giảm 22,5% so với cùng kỳ) và lợi nhuận gộp là 233 tỷ đồng (giảm 30,8% so với cùng kỳ), tỷ suất lợi nhuận gộp do đó là 5,6% so với nửa đầu năm 2019 là 6,2%.

Doanh thu giảm do các dự án chủ chốt bị chậm tiến độ bao gồm Sao Vàng Đại Nguyệt và Gallaf-Al Shaheen do dịch COVID-19. Tuy nhiên, như chia sẻ trong ĐHCĐ, BLĐ PVS đã đẩy nhanh tiến độ của dự án Sao Vàng Đại Nguyệt để hoàn thành trong năm 2020.

KQKD 6 tháng đầu năm cao hơn dự báo của chúng tôi

Doanh thu nửa đầu năm 2020 là 8.714 tỷ đồng (giảm 2,3% so với cùng kỳ) và lợi nhuận thuần là 359 tỷ đồng (giảm 28,7% so với cùng kỳ). Doanh thu và lợi nhuận thuần giảm do các dự án tại mảng dịch vụ cơ khí và xây lắp (M&C) bị chậm tiến độ. Với KQKD này, PVS đạt lần lượt 68% và 63% dự báo doanh thu và lợi nhuận thuần năm 2020 của chúng tôi. Doanh thu và lợi nhuận thuần 6 tháng đầu năm 2020 cao hơn lần lượt 30% và 25% so với dự báo của chúng tôi.

Bảng 1: KQKD Q2/2020 của PVS

Bảng 2: Cơ cấu doanh thu và lợi nhuận gộp

Duy trì đánh giá Mua vào; dự báo đang được chúng tôi xem xét

Chúng tôi đánh giá Mua vào đối với Cổ phiếu PVS với giá mục tiêu theo phương pháp DCF là 15.956đ, tiềm năng tăng giá 41,2%.

Chúng tôi hiện đang xem xét dự báo lợi nhuận. Năm 2020, chúng tôi hiện dự báo doanh thu là 12,828 tỷ đồng (giảm 24,8%) và LNST là 572 tỷ đồng (giảm 29,2%).

Nguồn: HSC