Kỳ vọng dự án FSO mới bắt đầu hoạt động từ năm 2021 – Cập nhật

Đồ thị cổ phiếu PVS phiên giao dịch ngày 27/11/2020. Nguồn: AmiBroker

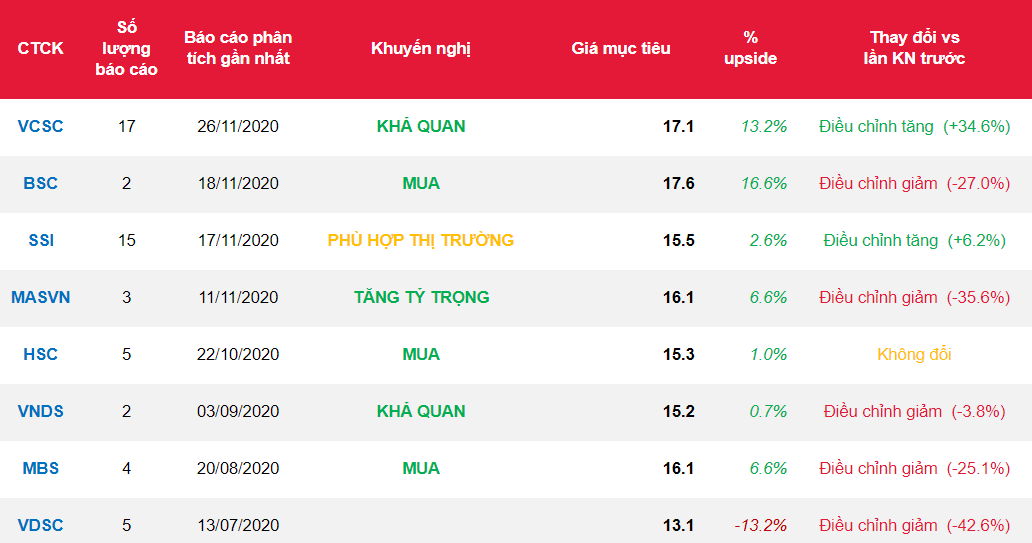

- Chúng tôi duy trì khuyến nghị KHẢ QUAN cho Tổng Công ty cổ phần Dịch vụ Kỹ thuật Dầu khí Việt Nam (Cổ phiếu PVS) trong khi tăng giá mục tiêu thêm khoảng 28% khi 1) chúng tôi tăng dự báo lợi nhuận cốt lõi năm 2020 thêm 29% do lợi nhuận cao hơn từ dự án Sao Vàng – Đại Nguyệt (SVĐN), 2) chúng tôi loại bỏ mức chiết khấu 20% cho biến động giá dầu khi chúng tôi giả định giá dầu đã bình ổn sau khi biến động mạnh trong 6 tháng đầu năm 2020 và 3) chúng tôi cập nhật giá mục tiêu đến cuối năm 2021 và giảm tỷ lệ WACC.

- Chúng tôi duy trì dự báo lợi nhuận cốt lõi năm 2021 (-27,1% YoY) đến từ lợi nhuận M&C giảm do lượng việc làm thấp hơn, dù đóng góp từ 1 FSO mới trong dự án SV-ĐN (FSO SV-ĐN).

- Tuy nhiên, chúng tôi giảm dự báo lợi nhuận giai đoạn 2022-2025 thêm trung bình khoảng 6% khi chúng tôi cho rằng tiến độ đấu thầu hợp đồng M&C chậm hiện tại sẽ dẫn đến lượng việc làm thấp hơn trong trung hạn.

- Dù các thách thức trong ngắn hạn, chúng tôi duy trì quan điểm tích cực cho triển vọng của PVS trong trung hạn khi là công ty hưởng lợi chính từ sự phục hồi trong ngành cũng như cơ hội việc làm gia tăng từ các dự án LNG. Chúng tôi kỳ vọng lợi nhuận sẽ phục hồi năm 2022 trở đi (dự phóng năm 2022: +21,1%), dẫn dắt bởi lượng backlog mảng M&C đạt 3 tỷ USD tính đến cuối năm 2020 và lợi nhuận ổn định từ mảng FSO.

- PVS ghi nhận lượng tiền mặt tại quỹ đạt 9,2 nghìn tỷ đồng và tỷ lệ tiền mặt ròng/vốn chủ sở hữu đạt 63,5% tính đến cuối quý 3/2020, hỗ trợ tốt cho mở rộng công suất và cổ tức giai đoạn 2020- 2022 đạt 700-1.000 đồng/CP.

- PVS hiện được giao dịch tại EV/EBITDA dự phóng năm 2021 là 0,7 lần, hấp dẫn so với trung vị các công ty cùng ngành là 9,7 lần, trong khi PVS có tỷ lệ ROE cao hơn và tỷ lệ đòn bẩy ròng thấp hơn so với các công ty cùng ngành.

- Yếu tố hỗ trợ: cổ tức tiền mặt năm 2020 cao hơn dự kiến, cơ hội việc làm mới từ dự án mở rộng công suất của kho cảng LNG Thị Vải.

- Rủi ro: giá dầu thấp kéo dài có thể dẫn đến việc hủy hợp đồng tại FPSO Lam Sơn; kế hoạch lợi nhuận năm 2021 thấp hơn dự kiến.

Nguồn: VCSC

Từ khóa: PVS