Lượng công việc ở mảng cơ khí xây lắp tốt những lợi nhuận không chắc chắn do những tranh chấp địa chính trị

Chúng tôi nâng đánh giá đối với cổ phiếu PVS lên Mua vào với giá mục tiêu là 22.800đ dựa trên so sánh với P/E các doanh nghiệp cùng ngành trong khu vực. Giá mục tiêu cao hơn 29,7% so với thị giá hiện tại. PVS hiện có nhiều dự án quan trọng. Tuy nhiên tiến triển ở những dự án này là không chắc chắn do có sự tranh chấp địa chính trị trên vùng biển của Việt Nam. Do vậy, thời điểm PVS có thể hạch toán được lợi nhuận từ các dự án này là không chắc chắn.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 19/12/2019. Nguồn: AmiBroker.

Các dự án trong tương lai của PVS khả quan – Các dự án trong tương lai của PVS ấn tượng nhờ một số dự án lớn được khởi động. Chúng tôi được biết PVS có tổng giá trị hợp đồng tại các dự án là khoảng 2,3 tỷ USD cho những năm tới. Cho năm 2019, những dự án chủ chốt của PVS gồm Sao Vàng Đại Nguyệt (giá trị hợp đồng là 500 triệu USD) và Gallaf (giá trị hợp đồng là 320 triệu USD)

Ngoài ra, có khả năng PVS sẽ ký được thêm hợp đồng trong những năm tới. Các dự án tiềm năng gồm dự án Cá Voi Xanh, Lạc Đà Vàng, GPP Dinh Cố 2. Tổng giá trị các hợp đồng cơ khí xây lắp tiềm năng ước tính là 1,3 tỷ USD.

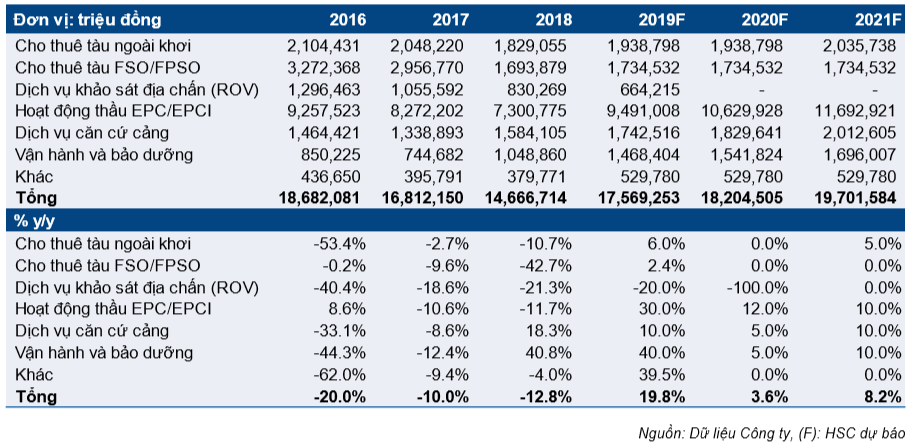

Bảng 1: Giá trị các hợp đồng cơ khí xây lắp của PVS

Tiến triển ở những dự án dầu khí chủ chốt không chắc chắn – Mặc dù toàn bộ các dự án dầu khí đề cập trong bảng trên hoàn toàn thuộc thềm lục địa của Việt Nam, nhưng tuyên bố “đường 9 đoạn” của Trung Quốc cùng hoạt động gắt gao của hải quân nước này trong và quanh lãnh hải của Việt Nam đã gây bất ổn cho các nhà thầu dầu khí hoạt động tại vùng biển của Việt Nam.

Vào năm 2018, Việt Nam đã dừng một dự án khoan dầu khí tại lô “Cá Rồng Đỏ” đã được cấp phép cho hãng dầu khí Tây Ban Nha Repsol sau khi có áp lực từ phía Trung Quốc (cả áp lực quân sự và chính trị). Kể từ đó, nhiều dự án thượng nguồn quan trọng ngoài khơi Việt Nam đã bị chậm triển khai do các nhà thầu lo ngại về sự an toàn của dự án.

PVS đã cho ngừng hoạt động mảng dịch vụ khảo sát địa chấn và ROV vì thua lỗ. Mảng dịch vụ khảo sát địa chấn và ROV gồm dịch vụ thu thập dữ liệu địa chấn 2 chiều (2D) và 3 chiều (3D). Do giá dầu giảm và những thách thức về an ninh sau khi hải quân Trung Quốc đẩy mạnh hoạt động trong và quanh lãnh hải Việt Nam, mảng này đã lỗ đáng kể, lỗ khoảng 10-20% kể từ năm 2015. Do vậy PVS đã chính thức chấm dứt hoạt động của mảng này.

Dự báo

Lợi nhuận của PVS sẽ tăng trưởng cùng với đà phát triển của các dự án dầu khí có giá trị hợp đồng lớn nhưng tiến độ là không chắc chắn do tranh chấp địa chính trị trên vùng biển của Việt Nam.

Dự báo năm 2019

HSC duy trì dự báo LNST của PVS tăng trưởng 0,8% – Trong mô hình của mình, chúng tôi duy trì dự báo cho năm 2019 với doanh thu đạt 17.569 tỷ đồng (tăng trưởng 19,8%), dựa trên những giả định chính sau:

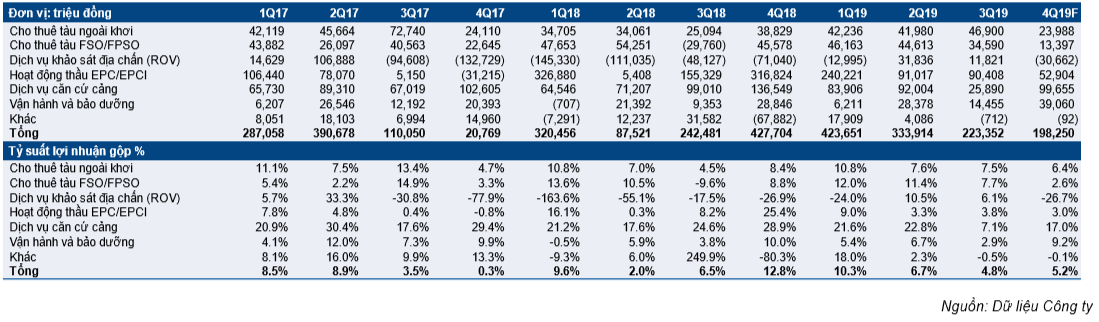

Bảng 2: Dự báo doanh thu theo mảng

- Chúng tôi dự báo doanh thu của mảng tàu ngoài khơi đạt 1.939 tỷ đồng (tăng trưởng 6%). Lợi nhuận gộp dự báo đạt 155 tỷ đồng (tăng trưởng 16,9%). Theo đó, tỷ suất lợi nhuận gộp là 8%, cao hơn mức 7,3% trong năm 2018. Chúng tôi dự báo mảng này sẽ dần phục hồi khi các hoạt động thăm dò dầu mỏ gia tăng trong năm 2019.

- Chúng tôi dự báo doanh thu của mảng cung cấp tàu FSO/FPSO là 1.735 tỷ đồng (tăng 2,4%). Lợi nhuận gộp dự báo là 139 tỷ đồng (tăng 17,9%). Theo đó tỷ suất lợi nhuận gộp là 8% (năm 2018 là 6,9%). Doanh thu tăng nhẹ nhờ đóng góp từ tàu FPSO Ruby II trong khi lợi suất gộp ổn định nhờ tỷ suất lợi nhuận gộp tăng trong năm 2019.

- Chúng tôi dự báo mảng ROV đạt doanh thu 664 tỷ đồng (giảm 20%) và không có lợi nhuận (năm 2018 lỗ 376 tỷ đồng). PVS đã chính thức cho dừng hoạt động mảng này vào tháng 11/2019.

- Chúng tôi dự báo doanh thu mảng EPC/EPCI đạt 9.491 tỷ đồng (tăng trưởng 30%). Lợi nhuận gộp dự báo đạt 475 tỷ đồng (giảm 41% so với năm 2018). Theo đó tỷ suất lợi nhuận gộp là 5% (năm 2018 là 11%). Do mảng này không có hợp đồng lớn hoàn thành trong năm nay. Giả định của chúng tôi về doanh thu mảng này như sau:

- Quá trình triển khai dự án Sao Vàng Đại Nguyệt (với giá trị hợp đồng khoảng 500 triệu USD) sẽ bước vào giai đoạn tập trung nhất trong năm 2019.

- Dự án The Gallaf (với giá trị hợp đồng khoảng 350 triệu USD)

- Các dự án trên đất liền cũng sẽ đóng góp vào doanh thu mảng này

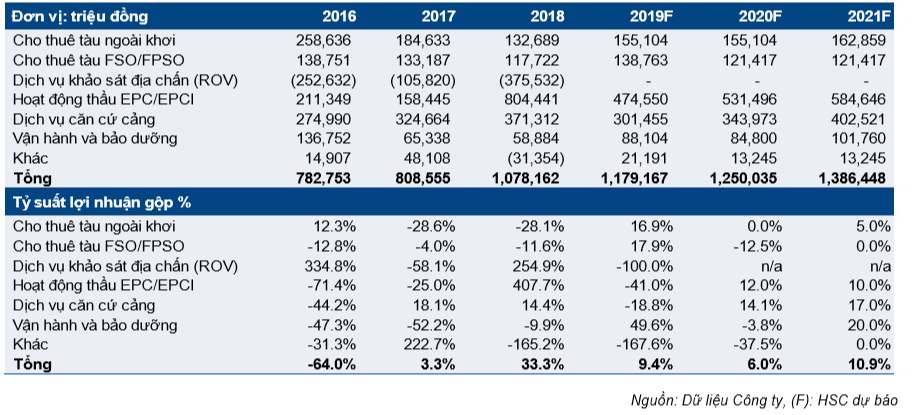

Bảng 3: Dự báo lợi nhuận gộp theo mảng

- Chúng tôi dự báo doanh thu mảng dịch vụ căn cứ cảng đạt 1.743 tỷ đồng (tăng trưởng 10%). Lợi nhuận gộp dự báo đạt 301 tỷ đồng (giảm 18,8%). Tương đương với tỷ suất lợi nhuận gộp là 17,3% (năm 2018 là 23,4%). PVS có 8 căn cứ cảng, chủ yếu cung cấp dịch vụ cho các nhà thầu thăm dò tại Việt Nam. Tuy nhiên do nhu cầu trong ngành dầu khí giảm, PVS đã cung cấp dịch vụ căn cứ cảng cho các khách hàng trong những ngành khác. Hiện doanh thu từ các khách hàng trong những ngành khác là động lực tăng trưởng chính nhưng tỷ suất lợi nhuận thấp.

- Chúng tôi dự báo doanh thu của mảng vận hành & bảo dưỡng đạt 1.468 tỷđồng (tăng trưởng 40%). Lợi nhuận gộp dự báo đạt 88 tỷ đồng (tăng trưởng 49,6%). Tương đương tỷ suất lợi nhuận gộp là 6% (năm 2018 là 5,6%). Nhờ nhu cầu bắt đầu phục hồi, chúng tôi dự báo phí dịch vụ cũng sẽ tăng.

- Lợi nhuận từ các công ty liên doanh liên kết dự báo đạt 630 tỷ đồng (giảm 14,2% so với năm 2018). Phí thuê tàu FPSO Lam Sơn (giảm từ 190.000 USD/ngày xuống 48.000 USD/ngày) và FSO Biển Đông (giảm từ 105.000 USD/ngày xuống còn 47.000 USD/ngày) giảm và không còn đóng góp của khoản lợi nhuận không thường xuyên từ tàu FSO Orkid (chuyển từ cho thuê hoạt động sang cho thuê tài chính) là nguyên nhân dẫn đến nguồn lợi nhuận này giảm. PVS đang đàm phán với PVEP để điều chỉnh phí cho thuê tàu FPSO Lam Sơn nhưng hiện vẫn chưa đi đến thống nhất.

Từ những giả định trên, EPS dự phóng 2019 là 2.092đ (tăng 0,9%), tương đương P/E dự phóng là 8,2 lần tại thị giá hiện tại, và chúng tôi cho rằng đây là mức định giá hấp dẫn nếu nhìn vào triển vọng tích cực của PVS.

Dự báo cho năm 2020

Trong năm 2020, HSC dự báo LNST tăng trưởng 7,4%; chủ yếu nhờ không còn lỗ từ mảng dịch vụ khảo sát địa chấn và ROV. Chúng tôi dự báo tổng doanh thu tăng trưởng 3,6% đạt 18.205 tỷ đồng và LNST của công ty mẹ tăng trưởng 7,4% đạt 1.108 tỷ đồng. Giả định chính của chúng tôi như sau:

- Chúng tôi dự báo mảng tàu ngoài khơi vẫn đạt kết quả giống năm 2019 với doanh thu đạt 1.939 tỷ đồng; lợi nhuận gộp dự báo đạt 155 tỷ đồng; tỷ suất lợi nhuận gộp là 8%, bằng năm 2019. Chúng tôi cũng dự báo mảng cung cấp tàu FSO/FPSO đạt kết quả giống năm 2019 với doanh thu là 1.735 tỷ đồng; lợi nhuận gộp dự báo là 139 tỷ đồng; tỷ suất lợi nhuận gộp là 8%. Do không chắc chắn hoạt động thăm dò dầu khí sẽ gia tăng trong năm 2020, nên chúng tôi vẫn nghi ngờ khả năng tăng trưởng mạnh của mảng này.

- PVS sẽ không còn chịu lỗ từ mảng ROV sau vài năm gánh lỗ từ mảng này.

- Chúng tôi dự báo doanh thu mảng EPC/EPCI đạt 10.620 tỷ đồng (tăng trưởng 12%). Lợi nhuận gộp dự báo đạt 531 tỷ đồng (tăng trưởng 12%). Theo đó tỷ suất lợi nhuận gộp là 5% (bằng năm 2019) với kỳ vọng mảng này sẽ tăng trưởng ổn định nhờ các hợp đồng hiện tại hoàn thành.

- Chúng tôi dự báo doanh thu mảng dịch vụ căn cứ cảng đạt 1.830 tỷ đồng (tăng trưởng 5%). Lợi nhuận gộp dự báo đạt 344 tỷ đồng (giảm 14,1%). Tương đương với tỷ suất lợi nhuận gộp là 18,8% (năm 2019 là 17,3%).

- Chúng tôi dự báo doanh thu của mảng vận hành & bảo dưỡng đạt 1.542 tỷ đồng (tăng trưởng 5%). Lợi nhuận gộp dự báo đạt 85 tỷ đồng (giảm 3,8%). Tương đương tỷ suất lợi nhuận gộp là 5,5% (năm 2019 là 6%). Nhờ nhu cầu bắt đầu phục hồi, chúng tôi dự báo phí dịch vụ cũng sẽ tăng.

- Lợi nhuận từ các công ty liên doanh liên kết dự báo đạt 642 tỷ đồng (tăng trưởng 2%). PVS đang đàm phán với PVEP để điều chỉnh phí cho thuê tàu FPSO Lam Sơn nhưng hiện vẫn chưa đi đến thống nhất.

Từ những giả định trên, EPS dự phóng 2020 là 2.248đ (tăng 7,5%), tương đương P/E dự phóng là 7,7 lần tại thị giá hiện tại, và chúng tôi cho rằng đây là mức định giá hấp dẫn đối với các nhà đầu tư giá trị.

KQKD Q3/2019

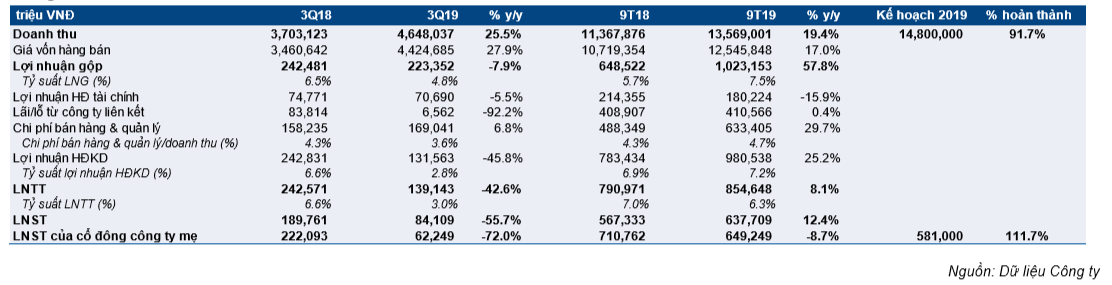

Bảng 4: KQKD Q3/2019

Doanh thu Q3/2019 tăng trưởng mạnh nhưng LNST giảm do có chi phí dự phòng. Doanh thu Q3/2019 đạt 4.648 tỷ đồng, tăng 25,5% so với cùng kỳ (Q3/2018 là 3.703 tỷ đồng). Tuy nhiên, LNST của công ty mẹ giảm đáng kể, giảm 72% so với cùng kỳ; chủ yếu do lợi nhuận từ công ty liên doanh, liên kết giảm 92% so với cùng kỳ vì trích lập dự phòng liên quan đến việc đàm phán hợp đồng cho tàu FPSO Lam Sơn. Khi hợp đồng cho thuê tàu FPSO Lam Sơn kết thúc (dự kiến vào năm 2020), những chi phí dự phòng này sẽ được hoàn nhập.

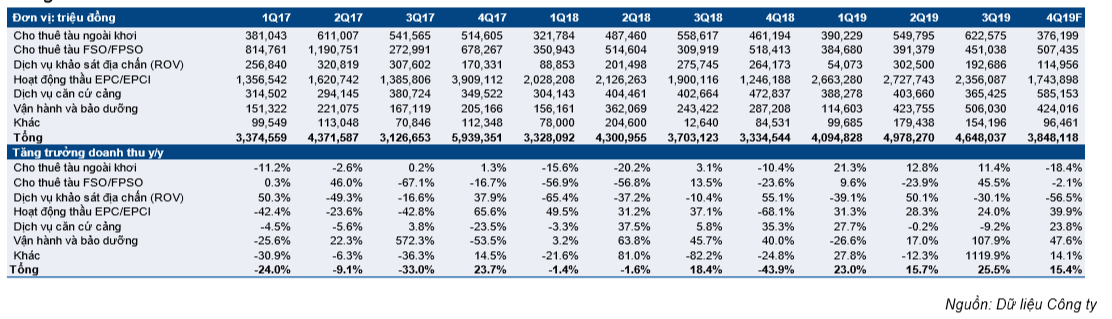

Bảng 5: Cơ cấu doanh thu

Mảng dịch vụ cung cấp tàu ngoài khơi tiếp tục đối mặt với sự cạnh tranh từ khu vực tư nhân, nhưng nhờ giảm chi phí, tỷ suất lợi nhuận vẫn cải thiện đáng kể, đạt 10% trong Q3/2019 so với mức 4,5% trong Q3/2018 – Doanh thu mảng dịch vụ cung cấp tàu ngoài khơi đạt khoảng 663 tỷ đồng (tăng 11,4% so với cùng kỳ); lợi nhuận gộp đạt 47 tỷ đồng (tăng 86,9% so với cùng kỳ). Cả doanh thu và tỷ suất lợi nhuận cải thiện nhờ nhu cầu tăng lên trong kỳ trong bối cảnh hoạt động thăm dò khai thác dầu khí ngoài khơi sôi động hơn.

Doanh thu cung cấp tàu FSO/FPSO tăng – Doanh thu cung cấp tàu FSO/FPSO đạt 451 tỷ đồng (tăng 45,5% so với cùng kỳ) và lợi nhuận gộp đạt 35 tỷ đồng (tăng 216% so với cùng kỳ); theo đó tỷ suất lợi nhuận gộp là 7,7% (Q3/2018 là âm 9,6%). Doanh thu tăng chủ yếu nhờ doanh thu từ tàu FPSO Ruby II. Trong Q3/2018, tàu FPSO Ruby II hết hạn hợp đồng và hợp đồng mới bắt đầu từ Q4/2018. Theo đó, số ngày làm việc trong Q3/2019 của tàu FPSO Ruby đã tăng lên.

Doanh thu mảng ROV (khảo sát địa chấn) giảm trong khi tỷ suất lợi nhuận chuyển sang dương – Doanh thu mảng ROV đạt 193 tỷ đồng (giảm 30,1% so với cùng kỳ) và lợi nhuận gộp đạt 12 tỷ đồng (Q3/2018 lỗ 26 tỷ đồng). Tỷ suất lợi nhuận gộp đạt 6,1% trong khi Q3/2018 là âm 17,5%. Lợi nhuận gộp đạt cao hơn kỳ vọng nhờ mảng khảo sát địa chấn giảm lỗ sau khi giải thể liên doanh CGGV.

Bảng 6: Cơ cấu tỷ suất lợi nhuận gộp

Hoạt động thầu EPC/EPCI tăng trưởng mạnh trong Q3/2019 – Hoạt động thầu EPC/EPCI đạt doanh thu 2.356 tỷ đồng (tăng 24% so với cùng kỳ) và lợi nhuận gộp đạt 90 tỷ đồng (giảm 41,8% so với cùng kỳ); tỷ suất lợi nhuận gộp đạt 3,8% (cùng kỳ năm 2018 là 8,2%). Doanh thu tăng trưởng mạnh nhờ một số dự án chủ chốt được triển khai gồm Sao Vàng – Đại Nguyệt và GallafAl Shaheen. Trong khi đó tỷ suất lợi nhuận gộp giảm chủ yếu do trong Q3/2018 PVS đã kết thúc 2 dự án trên đất liền là NH3/NPK của DPM và Cà Mau GPP.

Theo đó, mảng dịch vụ căn cứ cảng cũng tăng trưởng tốt – Doanh thu mảng dịch vụ căn cứ cảng đạt 506 tỷ đồng (tăng 107,9% so với cùng kỳ) và lợi nhuận gộp đạt 14 tỷ đồng (tăng 54,5% so với cùng kỳ). Tỷ suất lợi nhuận gộp đạt 2,9% (cùng kỳ 2018 là 3,8%). Tương tự mảng thầu EPC/EPCI, tỷ suất lợi nhuận mảng dịch vụ căn cứ cảng hàng quý biến động mạnh, phụ thuộc vào thời điểm hoàn thành các các hợp đồng mảng vận hành & bảo dưỡng nhưng tỷ suất lợi nhuận cả năm sẽ ổn định hơn.

Doanh thu mảng dịch vụ căn cứ cảng đạt 365 tỷ đồng (giảm 9,2% so với cùng kỳ) và lợi nhuận gộp đạt 26 tỷ đồng (giảm 73,9% so với cùng kỳ). Tỷ suất lợi nhuận gộp giảm còn 7,1% trong Q3/2019 từ 24,6% trong Q3/2018 do nhu cầu tại cảng Vũng Tàu giảm.

Định giá

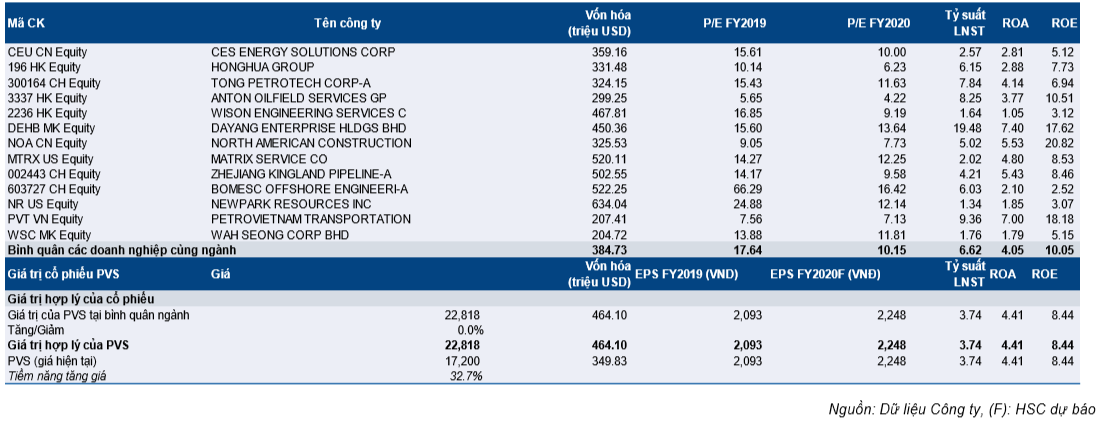

Chúng tôi điều chỉnh giảm giá mục tiêu của cổ phiếu PVS xuống 22.800đ từ 25.500đ; dựa trên phương pháp so sánh P/E với P/E dự phóng năm 2020 là chỉ tiêu chính. Giá mục tiêu hiện cao hơn 29,7% so với thị giá.

Do PVS không có cổ phiếu cùng ngành niêm yết trên thị trường chứng khoán Việt Nam nên chúng tôi lựa chọn 13 công ty cung cấp dịch vụ dầu khí thượng nguồn với vốn hóa tương đương PVS để so sánh.

Bảng 7: Định giá – Phương pháp so sánh P/E

Kết luận đầu tư

Nâng đánh giá lên Mua vào. Giá mục tiêu chúng tôi đưa ra cho cổ phiếu PVS là 22.800đ. Chúng tôi tin rằng các công ty cung cấp dịch vụ dầu mỏ chuyên về mảng cơ khí xây lắp và các dịch vụ dưới biển như PVS sẽ hưởng lợi sớm nhất từ xu hướng tăng của giá dầu. Với một số dự án lớn như Sao Vàng Đại Nguyệt, Sư Tử Trắng 2, Lô B – Ô Môn, triển vọng của PVS trong giai đoạn 2019-2022 thực sự rất khả quan.

Nguồn: HSC