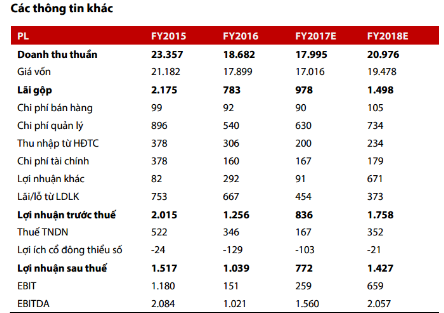

Đánh giá thêm tác động từ việc PTSC AP (liên doanh giữa PVS và Yinson), đơn vị sở hữu tàu FPSO Lam Sơn sẽ chấm dứt hợp đồng trước hạn với Lam Sơn JOC, RongViet Research điều chỉnh dự phóng doanh thu và lợi nhuận sau thuế công ty mẹ của PVS năm 2017 về mức 17.995 tỷ đồng (-3,7% YoY) và 772 tỷ đồng (-24,4% YoY). Mặc dù doanh thu và lợi nhuận có thể chênh lệch theo từng năm nhưng xét về tổng thể vòng đời dự án thì sự thay đổi đối với FPSO Lam Sơn sẽ không đem lại quá nhiều ảnh hưởng lên hoạt động cốt lõi của doanh nghiệp. Do đó, RongViet Research duy trì giá mục tiêu 21.900 đồng/cp đối với PVS như báo cáo đã phát hành ngày 03/04/2017 và tiếp tục khuyến nghị MUA trong DÀI HẠN.

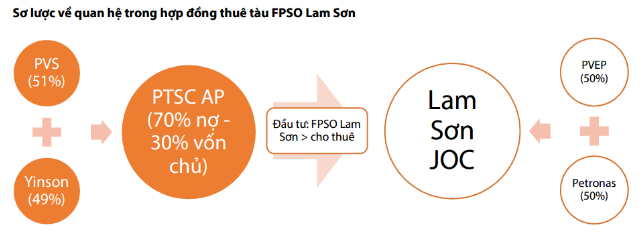

Theo thông tin vào đầu tháng 4/2017, tàu FPSO Lam Sơn chấm dứt hợp đồng do sự giải thể của Lam Sơn JOC (liên doanh giữa Petronas và PVEP), đơn vị khai thác mỏ dầu khí Thăng Long – Đông Đô tại Việt Nam. Với thời gian báo trước là 90 ngày, hợp đồng sẽ được chính thức chấm dứt vào đầu Q32017. Theo tìm hiểu của chúng tôi, cả Yinson và PVS sẽ được nhận tiền bồi thường từ việc cắt đứt hợp đồng trước hạn. Đồng thời, con tàu FPSO sẽ không còn thuộc về liên doanh PVS và Yinson.

Với tổng vốn đầu tư cho dự án vào khoảng 400 triệu USD và đã hoạt động 3 năm, thời gian còn lại trong hợp đồng của FPSO Lam Sơn là 4 năm. Chúng tôi ước tính dòng tiền tương lai chiết khấu về thời điểm giữa năm 2017 mà PTSC AP (doanh nghiệp đại diện điều hành tàu FPSO Lam Sơn cho Yinson và PVS) có khả năng thu hồi dựa trên mức giá thuê tàu cố định là 234.000 USD/ngày và tỷ suất chiết khấu IRR là 13%. Theo đó, giá trị cần được bồi thường ước khoảng 256 triệu USD. Nguyên nhân dẫn đến mức bồi thường lớn trên do tàu FPSO được tạo ra khá chuyên biệt chỉ để phục vụ cho một mỏ nhất định nên ràng buộc về cam kết thuê suốt vòng đời dự án khá chặt chẽ, đảm bảo giảm tối thiểu rủi ro cho nhà cung cấp tàu.

Với lập luận như trên, chúng tôi ước tính liên doanh sở hữu tàu FPSO Lam Son giữa PVS (51%) và Yinson (49%) có khả năng sẽ nhận được khoản bồi thường toàn bộ là 256 triệu USD và sẽ không còn sở hữu tàu FPSO. Để đánh giá lợi ích hoặc thiệt hại của PVS, chúng tôi cho rằng có các trường hợp sau:

Trường hợp 1 – TRUNG LẬP (xác suất cao – kịch bản cơ sở): khả năng cao PVS sẽ gặp khó khăn trong vấn đề thương lượng cho khoản bồi thường cũng như thời gian thu tiền do hoạt động kinh doanh của PVEP đang kém khả quan và giá dầu thấp ảnh hưởng tiêu cực đến hoạt động của Petronas. Do đó, RongViet Research giả định 2018 sẽ là thời điểm PTSC AP có thể thu được khoản bồi thường từ Petronas với 128 triệu USD và 2019 – 2020 là thời điểm PVEP mới có khả năng xử lý khoản tiền còn lại. Với khoảng thời gian là 3 năm kể từ khi xác nhận phí bồi thường, PTSC AP không cần phải trích lập dự phòng hoàn toàn 100% khoản phải thu trên. Do đó, với kịch bản này, phí bồi thường sẽ được trải ra trong 3 năm tới.

- Mỏ Thăng Long – Đông Đô có khả năng cao sẽ được PVN tiếp quản để vận hành và khai thác sau tháng 6/2017.

- FPSO Lam Sơn: sẽ do một trong hai đơn bị góp vốn làm Lam Sơn JOC tiếp quản là PVEP và Petronas do liên doanh này sẽ giải thể.

- PVS: tiếp tục cung cấp dịch vụ O&M (vận hành và bảo dưỡng) cho tàu FPSO Lam Sơn khi hợp đồng mới được kí kết với người tiếp quản mỏ. Đóng góp doanh thu dự kiến giảm 20% và lợi nhuận từ liên doanh liên kết PTSP AP sẽ không còn sau năm 2017.

- PTSP AP: có khả năng cao sẽ ngừng hoạt động.

- Tài sản góp vốn của PVS vào PTSC AP (1.069 tỷ đồng, hay 51 triệu USD) sẽ được loại khỏi tổng tài sản của PVS. Đồng thời, công ty có thể hạch toán khoản này như chi phí khác trên bảng báo cáo KQHĐKD.

- Khoản tiền bồi thường thuộc về PVS, ước tính khoảng 1.225 tỷ đồng, sẽ được ghi nhận vào thu nhập khác với ước tính tiến độ thanh toán như sau: 600 tỷ đồng năm 2018 và 300 tỷ đồng cho mỗi năm 2019 và 2020.

- Đối với nợ, khoản ghi nhận trên đã tính toán tới phương án chi trả cho các bên cho vay. Theo đó, PVEP và Petronas sẽ hoàn trả trước khoản vay và giãn thời gian chi trả cho PVS và Yinson.

Doanh thu và lợi nhuận sau thuế công ty mẹ của PVS năm 2017 ước đạt 17.995 tỷ đồng (-3.7% YoY) và 772 tỷ đồng (-24,4% YoY) với kịch bản trên. Nhìn về dài hạn, chúng tôi lợi nhuận sau thuế của PVS từ năm 2019 trở đi sẽ duy trì mức tăng trưởng đều đặn từ 7 – 10%.

- EPS 2017 ước đạt 1.720 đồng. Với nhận định về triển vọng dài hạn của giá cổ phiếu, RongViet Research chấp nhận mức P/E cao trong thời điểm hiện tại do EPS 2018 của PVS có khả năng đạt trên 3.000 đồng/cp. Do đó, giá trị hợp lý theo phương pháp P/E là 22.600 đồng/cp.

- Ngoài ra, với mức P/B ~0.85x (thấp hơn 1) do dựa vào đặc tính tài sản của PVS đặc thù cho hoạt động dầu khí, mức giá hợp lý là 21.200 đồng/cp.

- Theo phương pháp chiết khấu dòng tiền FCFE, giá trị hợp lý cho PVS là 20.500 đồng/cp.

- Trường hợp 2 – TÍCH CỰC (xác suất thấp): Lam Sơn JOC sẽ bồi thường toàn bộ số tiền 256 triệu USD trong thời gian sớm nhất có thể và không gặp vấn đề về việc chi trả.

- Chúng tôi giả định thời điểm chi trả là cuối năm 2017, khi đó, phần tiền thu được từ bồi thường giả định đầu tiên sẽ chi trả cho chủ nợ trước hạn. Khoản nợ hiện tại đang là ~160 triệu USD với giả định sẽ không có lãi phạt phát sinh thêm. Phần còn lại sẽ phân phối cho hai bên góp vốn vào PTSC AP là Yinson và PVS với lần lượt 47 triệu USD và 49 triệu USD, tương đương với ~1.175 tỷ đồng và ~1.225 tỷ đồng.

- Trường hợp 3 – TIÊU CỰC (xác suất thấp): khoản tiền bồi thường sẽ không đạt được mức như kì vọng hoặc PVS phải trích lập dự phòng một phần khoản đầu tư trên. Mặc dù vậy, do chưa có được thông tin cụ thể về tình hình đàm phán giữa các bên liên quan, RongViet Research không đánh giá cao khả năng xảy ra trường hợp trên.

Nhìn chung, RongViet Research cho rằng, việc bồi thường sẽ được các bên đàm phán cân nhắc đảm bảo khả năng thu hồi vốn đối với khoản đầu tư tàu FPSO Lam Sơn cho PVS. Và do đó, không mang lại thiệt hại hay lợi ích đáng kể. Quan ngại lớn nhất chỉ còn là vấn đề khả năng chi trả của PVEP cũng như Petronas. Theo tìm hiểu của chúng tôi, hiện tại số dư tiền và tương đương tiền của PVEP đang là 10.261 tỷ đồng. Bên cạnh đó, PVEP cũng khá thành công trong việc tiết giảm chi phí và đạt mức lợi nhuận sau thuế trong Q1 2017 là 797 tỷ đồng. Sau khoảng thời gian năm 2016 tương đối tiêu cực, kết quả trên cho thấy dấu hiệu đầu tiên về sự phục hồi của PVEP. Về Petronas, công ty tư vấn đầu tư Moody vẫn đánh giá cao tình hình tài chính của doanh nghiệp với xếp hạng “Xuất sắc”. Do đó, có thể thấy rủi ro về khả năng chi trả của các đối tác phải bồi thường cho PVS trong thời gian tới là thấp vì họ đều đang có tình hình tài chính khá ổn định. Tuy nhiên, với chi phí bồi thường lên đến hơn 250 triệu USD và các khó khăn về hoạt động khai thác trong ngành dầu khí nên việc chi trả hoàn toàn có khả năng chậm trễ và kéo dài từ 2 đến 3 năm.

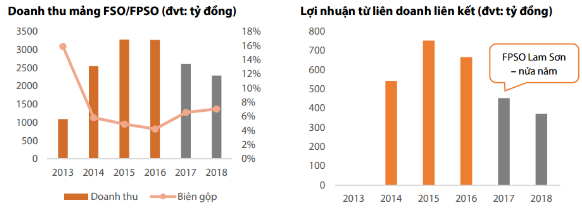

Nhìn riêng về mảng O&M của FSO/FPSO, doanh thu O&M sẽ có sự ảnh hưởng kể cả trong trường hợp PVS được đơn vị tiếp quản mỏ thuê tiếp, tuy nhiên cũng cần lưu ý rằng biên lợi nhuận của mảng này khá thấp vì vậy tác động tiêu cực sẽ không cao. Doanh thu năm 2017 ước đạt 2.617 tỷ đồng (-20% YoY) do khả năng điều chỉnh giá thuê tàu cũng sẽ kéo theo sụt giảm về nhu cầu dịch vụ cũng như đơn giá khi có hợp đồng mới. RongViet Research nhận định rằng doanh thu O&M từ FPSO Lam Sơn từ năm 2018 trở đi sẽ khó có sự hồi phục mạnh và sẽ duy trì 350 – 450 tỷ đồng.

Đánh giá thêm tác động từ việc FPSO Lam Sơn sẽ chấm dứt hợp đồng trong thời gian tới và khả năng kí kết với PVN trong tương lai, RongViet Research điều chỉnh dự phóng doanh thu và lợi nhuận sau thuế công ty mẹ của PVS năm 2017 về mức 17.995 tỷ đồng (-3,7% YoY) và 772 tỷ đồng (-24,4% YoY). Mặc dù doanh thu và lợi nhuận có thể chênh lệch theo từng năm nhưng xét về tổng thể vòng đời dự án thì sự thay đổi đối với FPSO Lam Sơn sẽ không đem lại quá nhiều ảnh hưởng lên hoạt động cốt lõi của doanh nghiệp. Doanh thu O&M hoặc thậm chí sẽ không ảnh hưởng mạnh nếu họ được đơn vị tiếp quản mỏ thuê tiếp và cũng cần lưu ý rằng biên lợi nhuận của mảng này khá thấp. Do đó, RongViet Research duy trì giá mục tiêu 21.900 đồng/cp đối với PVS như báo cáo đã phát hành ngày 03/04/2017 và tiếp tục khuyến nghị MUA trong DÀI HẠN.

Ngày 28/04/2017 sẽ diễn ra ĐHCĐ PVS, những thông tin cập nhật sẽ được RongViet Research tổng hợp và đưa đến trong các bản tin hoặc báo cáo gần nhất.

Nguồn: RongViet Research