Mảng Cơ khí & Dầu khí (M&C) thấp hơn kỳ vọng của chúng tôi – Báo cáo KQKD

Đồ thị cổ phiếu PVS phiên giao dịch ngày 01/02/2021. Nguồn: AmiBroker

- PVS công bố KQKD năm 2020 với doanh thu đạt 19,8 nghìn tỷ đồng (+16,9% YoY) và LNST sau lợi ích CĐTS báo cáo đạt 649 tỷ đồng (-23,6% YoY). Trong khi đó, loại trừ tác động của chi phí dự phòng bất thường cho FSO/FPSO, chúng tôi ước tính LNST sau lợi ích CĐTS cốt lõi năm 2020 đạt 856 tỷ đồng (-13,7% YoY) chủ yếu do lợi nhuận M&C thấp và giá thuê ngày của FSO Orkid thấp hơn.

- Trong quý 4/2020, doanh thu và LNST sau lợi ích CĐTS cốt lõi của Cổ phiếu PVS lần lượt tăng 50% YoY và 9,5% YoY, so với mức thấp của năm 2019.

- LNST sau lợi ích CĐTS báo cáo năm 2020 vượt 7,0% dự báo cả năm của chúng tôi, chủ yếu nhờ khoản lợi nhuận 673 tỷ đồng hoàn nhập dự phòng đảm bảo cho các dự án M&C trước đây. Tuy nhiên, LNST sau lợi ích CĐTS cốt lõi chỉ hoàn thành 93,4% dự báo cả năm của chúng tôi, chủ yếu do KQKD mảng M&C thấp hơn dự kiến trong quý 4/2020.

- Tuy nhiên, khi chúng tôi đã dự báo ít dự án M&C hơn trong năm 2021, chúng tôi cho rằng không có thay đổi đáng kể nào trong dự báo năm 2021 của chúng tôi, dù cần thêm đánh giá chi tiết.

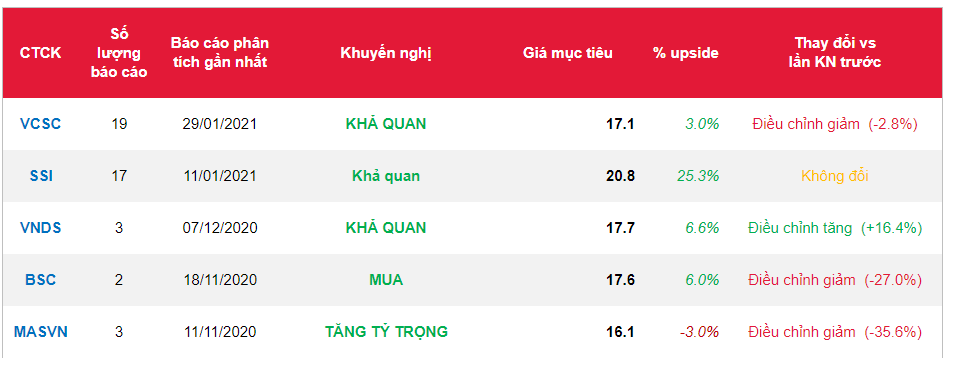

Nguồn: VCSC

Từ khóa: PVS