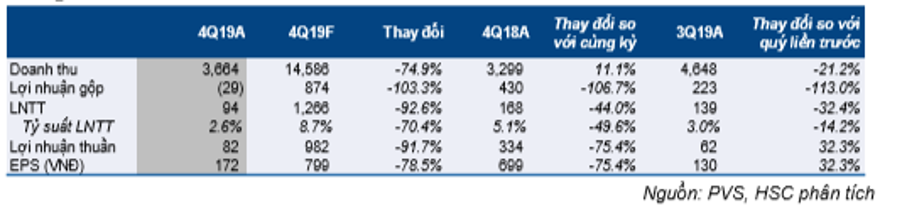

Doanh thu Q4/2019 đạt 3.664 tỷ đồng, tăng 11,1% so với cùng kỳ và thấp hơn 8,4% so với dự báo của chúng tôi, trong khi lợi nhuận thuần là 82 tỷ đồng, giảm 75,4% so với cùng kỳ và thấp hơn 79% so với dự báo của chúng tôi.

Đồ thị cổ phiếu PVS phiên giao dịch ngày 07/02/2020. Nguồn: AmiBroker.

KQKD Q4 kém khả quan chủ yếu do thời điểm hơn là do thay đổi yếu tố nền tảng

- Mảng hoạt động thầu EPC/EPCI (Cơ khí & xây dựng) giảm mạnh. Trong Q4, mảng ghi nhận khoản lỗ gộp 154 tỷ đồng với tỷ suất lợi nhuận gộp là 12,1%, trong khi đó chúng tôi dự báo mảng sẽ ghi nhận khoản lợi nhuận gộp 53 tỷ đồng.

Như chúng tôi được biết và đang xác nhận rằng khoản lỗ này là do sự chậm trễ trong thủ tục bàn giao giấy tờ (lỡ thời điểm kết thúc hạch toán cuối năm) dẫn đến việc lợi nhuận không thể hạch toán theo tiêu chuẩn GAAP, thay vì yếu tố nền tảng của mảng bị giảm. Nếu trong trường hợp này thì: (1) đây chỉ là vấn đề về thời gian; và (2) điều này đặt ra câu hỏi về tình hình tài chính của các nhà khai thác dầu khí thượng nguồn, và chúng tôi sẽ điều chỉnh giảm dự báo cho năm 2020 để phản ánh điều này.

- Lợi nhuận từ các công ty liên doanh, liên kết ghi nhận ở mức 25 tỷ đồng (giảm mạnh 92,2% so với cùng kỳ) trong Q4/2019, thấp hơn 88,5% so với dự báo của chúng tôi ở mức 219 tỷ đồng. Tại thời điểm hiện tại, chúng tôi chưa có lời giải thích về mức độ giảm mạnh của khoản lợi nhuận này.

- Các mảng khác bao gồm cung cấp tàu FSO/FPSO, dịch vụ cho thuê tàu ngoài khơi, và dịch vụ căn cứ cảng chỉ thấp hơn dự báo của chúng tôi ở mức vừa phải.

Lợi nhuận năm 2019 giảm do KQKD Q4/2019 kém khả quan

Trong năm 2019, Cổ phiếu PVS ghi nhận doanh thu đạt 17.233 tỷ đồng (tăng 17,7% so với cùng kỳ) và lợi nhuận thuần là 731 tỷ đồng (giảm 30,2% so với cùng kỳ). Trong khi doanh thu chỉ thấp hơn 1,9% so với dự báo của chúng tôi, thì lợi nhuận thuần thấp hơn 29,1% so với kỳ vọng của chúng tôi.

Trong số các mảng kinh doanh chính, mảng cung cấp tàu FSO/FPSO, dịch vụ cho thuê tàu ngoài khơi, và dịch vụ căn cứ cảng sát với dự báo của chúng tôi. Tuy nhiên, mảng hoạt động thầu EPC/EPCI không đạt kỳ vọng của chúng tôi, với lợi nhuận gộp là 267 tỷ đồng (giảm 66,8% so với cùng kỳ), thấp hơn 43,7% so với dự báo của chúng tôi ở mức 474 tỷ đồng. Lợi nhuận từ các công ty liên doanh, liên kết là 436 tỷ đồng (giảm 39,7% so với cùng kỳ), cũng thấp hơn 30,8% so với dự báo của chúng tôi.

Bảng 1: Tóm tắt KQKD Q4

Bảng 2: Tóm tắt KQKD năm 2019

Dự phóng lợi nhuận cho năm 2020 đang được xem xét

Hiện tại chúng tôi đánh giá Mua vào đối với PVS với giá mục tiêu là 22.800đ/cp dựa trên phương pháp so sánh P/E với các doanh nghiệp cùng ngành trong khu vực với hệ số chính là P/E dự phóng 2020; tiềm năng tăng giá của cổ phiếu là 45,3%. Trong báo cáo gần nhất, chúng tôi dự báo doanh thu thuần cho năm 2020 là 18.205 tỷ đồng (tăng 5,6%) và lợi nhuận thuần là 1.108 tỷ đồng (tăng 51,6%); chúng tôi đang xem xét lại dự báo của chúng tôi với câu hỏi về KQKD Q4 kém khả quan và điều kiện thương mại hiện tại.

Nguồn: HSC