Diễn biến mảng M&C thấp mặc dầu lợi nhuận mảng FSO ổn định – Báo cáo KQKD

Đồ thị cổ phiếu PVS phiên giao dịch ngày 04/05/2021. Nguồn: AmiBroker

- Tổng CTCP Dịch vụ Kỹ thuật Dầu khí Việt Nam (PVS) công bố KQKD quý 1/2021 với doanh thu đạt 2,6 nghìn tỷ đồng (-16,9% YoY) và LNST sau lợi ích CĐTS cốt lõi đạt 145 tỷ đồng (- 28,0% YoY), chủ yếu do khối lượng công việc Cơ khí Dầu khí (M&C) thấp hơn bất chấp lợi nhuận ổn định từ mảng FSO.

- LNST sau lợi ích CĐTS báo cáo tăng 30,0% YoY từ mức thấp trong quý 1/2020 khi Cổ phiếu PVS trích lập 115 tỷ đồng cho kho chứa dầu nổi FSO MV12.

- Kế quả LNST sau lợi ích CĐTS chính thức quý 1/2021 cao hơn 38% so với con số sơ bộ được công bố tại ĐHCĐ của công ty vào ngày 28/04/2021. Vui lòng xêm thêm chi tiết trong ĐHCĐ của chúng tôi cho PVS.

- Doanh thu và LNST sau lợi ích CĐTS quý 1/2021 hoàn thành lần lượt 16,9% và 20,4% dự báo tương ứng cả năm của chúng tôi. Những kết quả này nằm phù hợp kỳ vọng của chúng tôi vì chúng tôi dự báo sẽ có thêm nhiều công việc mảng M&C hơn vào cuối năm 2021. Chúng tôi cho rằng sẽ không có thay đổi đáng kể đến dự báo hiện tại của chúng tôi, dù cần thêm đánh giá chi tiết.

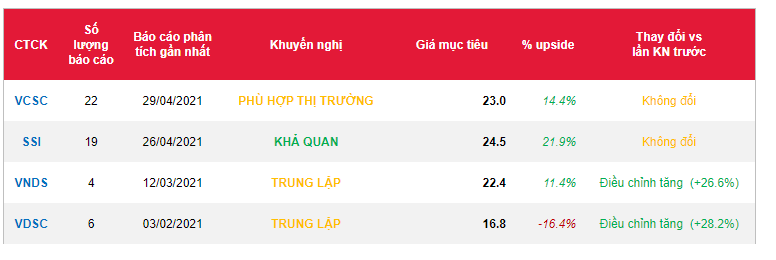

Nguồn: VCSC

Từ khóa: PVS