Vị thế vững chắc

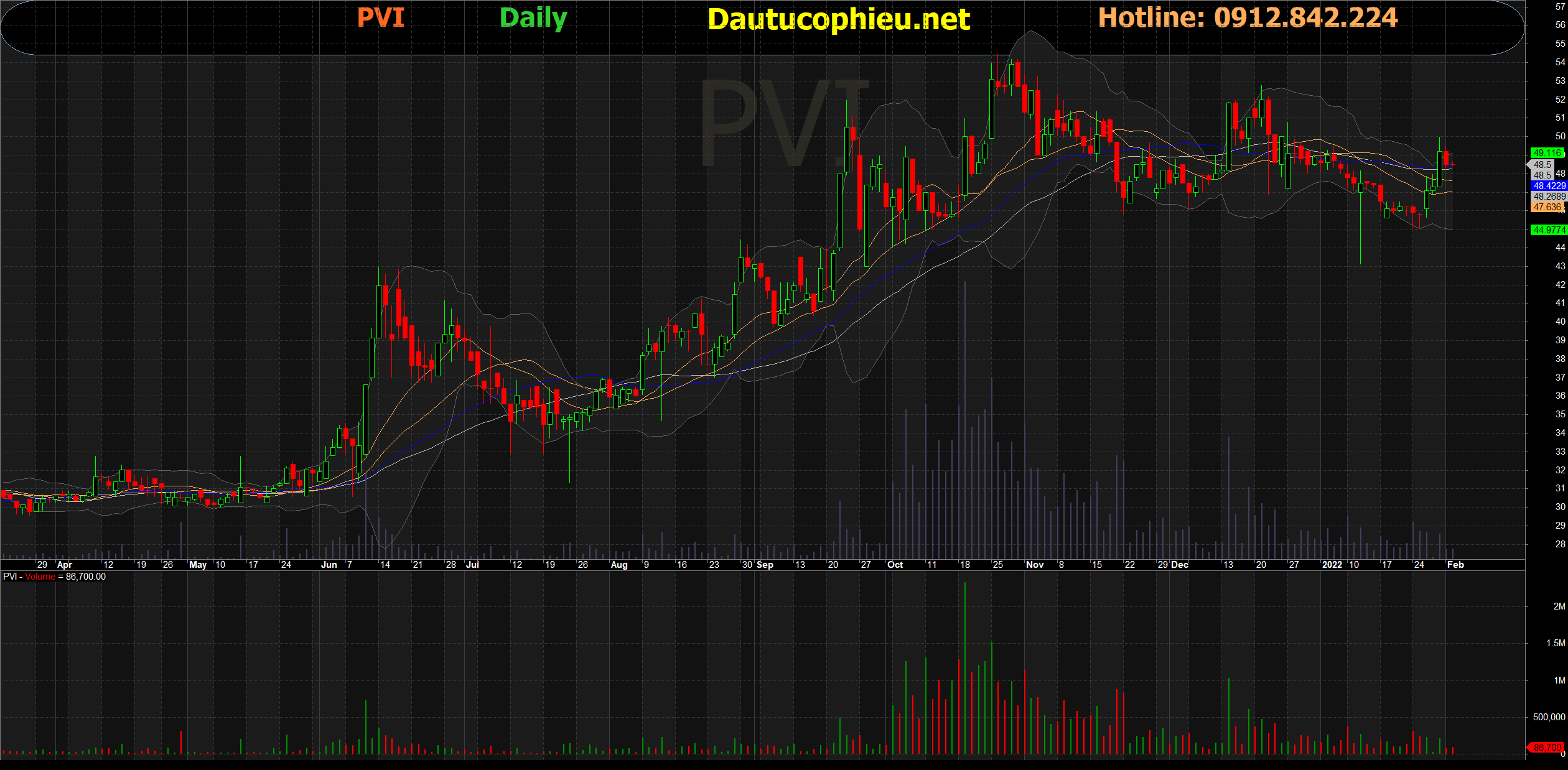

Đồ thị cổ phiếu PVI phiên giao dịch ngày 08/02/2022. Nguồn: AmiBroker

- BSC khuyến nghị MUA cổ phiếu PVI với giá khuyến nghị 59,300 VND/CP (tương đương upside 20.5% so với giá đóng cửa ngày 28/01/2022 là 49,200 VND/CP) với mức PB mục tiêu = 1.6x

- BSC dự báo DTT và LNST của PVI năm 2022 đạt lần lượt 4,511 tỷ VND (+11.8% yoy) và 951 tỷ VND (+8.1% yoy), EPS FW = 3,824 VND/CP với giả định (1) Doanh thu phí bảo hiểm gốc tăng trưởng 10.1% yoy; (2) Tỷ lệ kết hợp tăng lên 95.3%, trong đó tỷ lệ tổn thất tăng lên 32.1%; và (3) Lợi suất đầu tư gộp và lợi suất đầu tư ròng của các tài sản đầu tư lần lượt là 8.4% và 7.5%. (tăng lần lượt 0.1 điểm % và 0.4 điểm %).

- Quan điểm đầu tư: Doanh thu phí bảo hiểm phi nhân thọ của PVI kỳ vọng đạt mức tăng trưởng 10.1% trong năm 2022; PVI duy trì thị phần ổn định trên 15%, với mạng lưới chi nhánh phủ sóng toàn quốc cùng tập khách hàng lớn thuộc hệ thống PVN; Lợi nhuận tài chính được cải thiện nhờ tăng tỷ trọng đầu tư trái phiếu.

- Catalyst: PVIRe tăng vốn giúp nâng tỷ lệ giữ lại & xếp hạng tín nhiệm. Việc thoái vốn tại PVN có thể giúp PVI được định giá cao hơn trong thời gian tới.

- Cập nhật doanh nghiệp: Trong năm 2021, DTT và LNST của PVI lần lượt đạt 3,606 tỷ VND (-4.9% yoy) và 245 tỷ VND (+26% yoy) do (1) chi phí HĐKD bảo hiểm giảm 1.2% yoy, (2) chi phí bồi thường và dự trữ giảm 6.7% yoy, và (3) doanh thu tài chính tăng 7.3% yoy.

Nguồn: BSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PVI