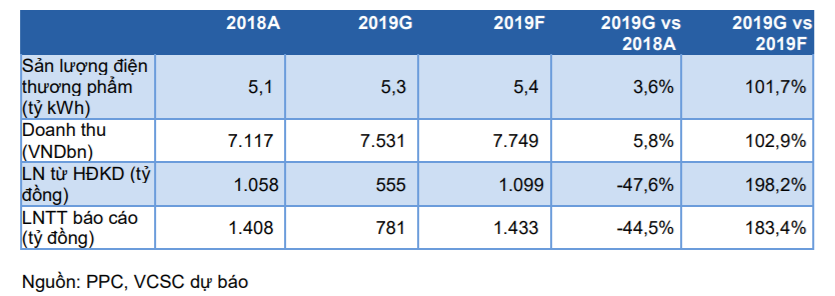

Theo tài liệu ĐHCĐ thường niêm CTCP Nhiệt điện Phả Lại (Cổ phiếu PPC), công ty đặt kế hoạch sản lượng điện thương phẩm và doanh thu đạt lần lượt 5,3 tỷ kWh (+3,6% YoY) và 7,5 nghìn tỷ đồng (5,8% YoY), phù hợp với dự báo của chúng tôi. Tuy nhiên, PPC đặt kế hoạch LN từ HĐKD và LNTT 2019 thận trọng đạt lần lượt 555 tỷ đồng (-47,6% YoY) và 781 tỷ đồng (-44,5% YoY), thấp hơn đáng kể so với dự báo hiện tại của chúng tôi. Chúng tôi lưu ý rằng kế hoạch LNTT 2019 của PPC chưa bao gồm khoản ghi nhận hồi tố tỷ giá trong khi chung tôi hiện đang giả định khoản thu nhập bất thường này đạt 120 tỷ đồng trong năm 2019. Ngoài ra, chúng tôi cũng lưu ý rằng PPC thường đặt kế hoạch cực kỳ thận trọng với LNTT báo cáo thực tế thường vượt kế hoạch 39-97% trong 2 năm qua.

Đồ thị cổ phiếu PPC phiên giao dịch ngày 12/04/2019. Nguồn: AmiBroker

Đồ thị cổ phiếu PPC phiên giao dịch ngày 12/04/2019. Nguồn: AmiBroker

PPC cũng xin ý kiến cổ đông thông qua kế hoạch chia cổ tức tiền mặt 2.700 đồng/CP (lợi suất cổ tức 11%) cho năm 2018, cao hơn 8% dự báo của chúng tôi. Ngoài ra, công ty cũng đề xuất cổ tức 2019 là 20% theo mệnh giá (nhiều khả năng trả bằng tiền mặt) trong khi chúng tôi hiện đang dự báo cổ tức tiền mặt 2.500 đồng/CP (lợi suất cổ tức 10,1%). Chúng tôi cho rằng đây là kế hoạch tích cực khi mức chi trả cổ tức thực tế của PPC thường cao hơn 45% so với kế hoạch trong 5 năm qua, trong khi kế hoạch cổ tức 2019 là cao hơn 33,3% kế hoạch năm 2018.

Chúng tôi hiện đang có khuyến nghị MUA dành cho PPC với giá mục tiêu 27.500 đồng/CP (tổng mức sinh lời 21,7%, bao gồm lợi suất cổ tức 10,1%).

Hình: kế hoạch của PPC năm 2019:

Nguồn: VCSC