Lợi nhuận ròng Quý 4/2021 cao hơn 72,7% ước tính

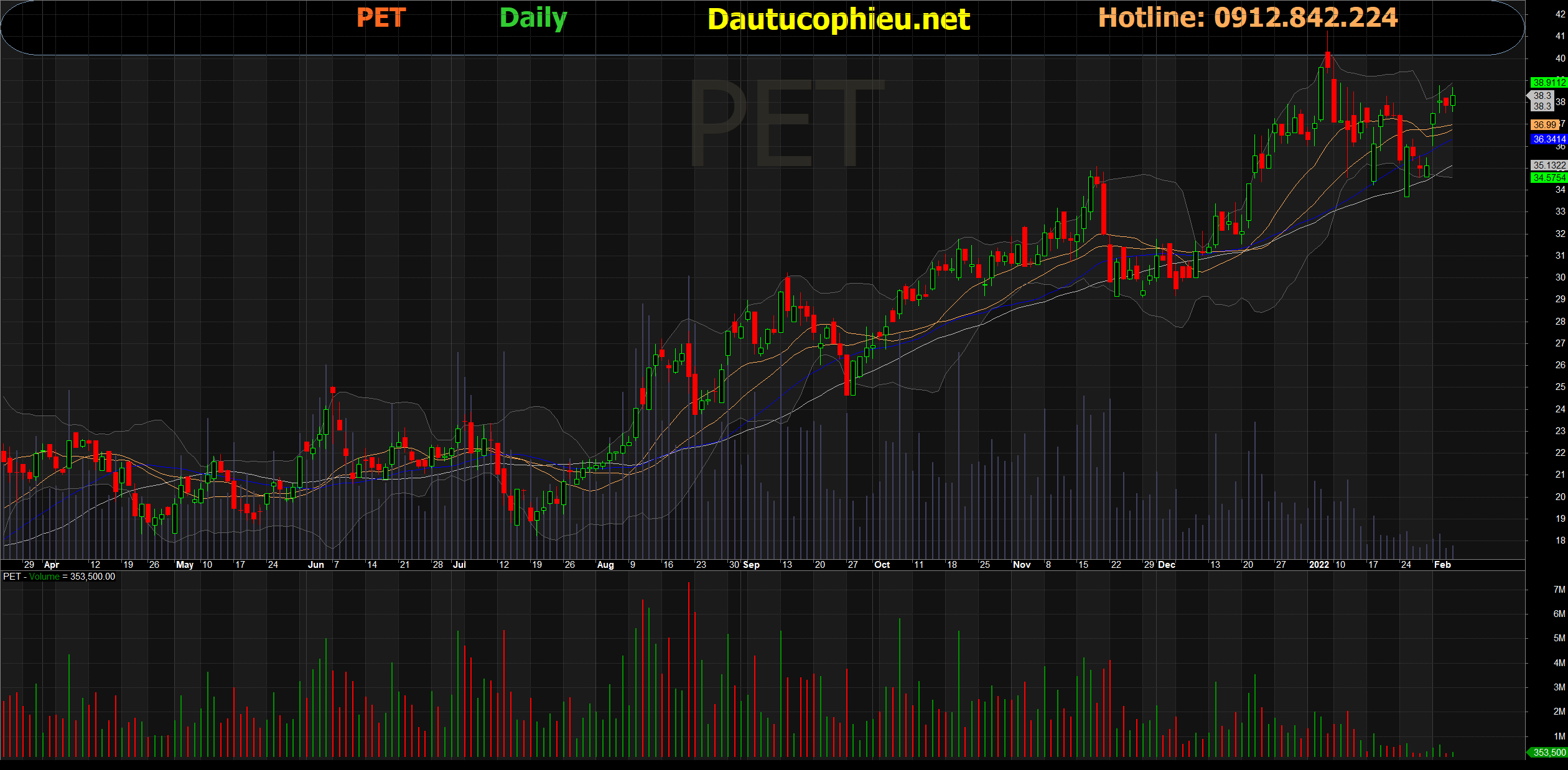

Đồ thị cổ phiếu PET phiên giao dịch ngày 10/02/2022. Nguồn: AmiBroker

- Gần đây, Cổ phiếu PET đã công bố báo cáo tài chính 4Q21 chưa kiểm toán. KQKD 4Q21 của PET vượt xa kỳ vọng của chúng tôi: Doanh thu thuần tăng mạnh 61,7% YoY lên 025,9 tỷ (+55,6% QoQ), trong khi lợi nhuận ròng tăng vọt 355,4% YoY lên 127,8 tỷ (+158,5% QoQ). Các kết quả này cao hơn 20,4%/ 72,7% so với ước tính doanh thu thuần/ lợi nhuận ròng 4Q21 của chúng tôi. Tựu chung, doanh thu thuần cả năm 2021 của PET tăng 30,2% YoY lên 17.511,1 tỷ, trong khi lợi nhuận ròng tăng mạnh 114,9% YoY lên 1301,2 tỷ.

- Doanh thu thuần 4Q21 của PET tăng mạnh 61,7% YoY lên 6.025,9 tỷ (+55,6% QoQ). Theo quan điểm của BVSC, doanh thu 4Q21 mạnh mẽ của PET được thúc đẩy bởi: (1) nhu cầu bị dồn nén lớn được giải tỏa, nhờ vào việc nới lỏng lockdown, cho phép các cửa hàng và hoạt động hậu cần trở lại, và (2) hoạt động ra mắt các sản phẩm mới tích cực trong mùa cao điểm của thị trường (như iPhone 13 rất thành công). Mặc dù chúng tôi chưa có cơ cấu doanh thu cụ thể năm 2021 của PET, kết quả hoạt động ấn tượng của cả PET và DGW cho thấy Apple đang giành lại thị phần mạnh mẽ từ thị trường xách tay tại Việt Nam.

- Sau KQKD 4Q21 tốt hơn nhiều so với kỳ vọng, chúng tôi quyết định điều chỉnh tăng dự báo kết quả kinh doanh năm 2022 cho PET. Chúng tôi điều chỉnh tăng 5,2% dự báo doanh thu thuần năm 2022 lên 20.348,0 tỷ (+19,2% YoY) từ 19.348 tỷ (+10,5% YoY) trước đó. Việc điều chỉnh tăng của chúng tôi phần lớn là do: (1) nhu cầu về điện thoại di động, máy tính xách tay và thiết bị điện tử tiêu dùng tốt hơn kỳ vọng; và (2) Apple đang lấy lại thị phần vững chắc từ thị trường xách tay tại Việt Nam. Chúng tôi điều chỉnh tăng dự báo lợi nhuận ròng năm 2022 thêm 10,7% lên 329,7 tỷ (+28,7% YoY) từ 298,0 tỷ (+16,4% YoY) trước đó, được hỗ trợ bởi: (1) BLN đang tăng tốt, vượt trước kỳ vọng của chúng tôi; và (2) ECIT đang bình thường hóa rõ ràng. Sau khi điều chỉnh tăng lợi nhuận, chúng tôi dự báo cổ tức tiền mặt năm 2022 sẽ tăng và dao động trong khoảng 3.000-3.500 đồng/ cổ phiếu (tỷ lệ chi trả 83-97%), suất cổ tức hấp dẫn là 8,0-9,3% so với mức giá hiện tại.

- Chúng tôi duy trì khuyến nghị Outperform đối với PET, đồng thời nâng TP lên 47.935 đồng/ cổ phiếu (Upside: 31,2%, bao gồm suất cổ tức 5,3%), chủ yếu là do: (1) Điều chỉnh tăng dự báo lợi nhuận; và (2) Tăng P/E mục tiêu của chúng tôi lên 14,0x, từ 12,0x trước đó, dựa trên việc cải thiện nền tảng cơ bản của Công ty. Với giá cổ phiếu hiện tại, PET đang giao dịch hấp dẫn ở mức P/E năm 2022 là 10,6x và PEG là 0,37. Chúng tôi thích PET nhờ các yếu tố cơ bản được cải thiện, định giá rẻ và chính sách cổ tức tiền mặt hấp dẫn. PET vẫn xứng đáng là cơ hội đầu tư trong dài hơi hơn với tiến triển hơn nữa từ dự án bất động sản Thanh Đa và việc PVN thoái vốn, điều này sẽ thúc đẩy việc đánh giá lại định giá một cách mạnh mẽ, theo quan điểm của chúng tôi.

Nguồn: BVSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: PET