Tiếp tục hưởng lợi từ thị trường xây lắp điện gió

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 09/06/2021. Nguồn: AmiBroker

- Qúy 1/2021 – Kết quả kinh doanh thấp Cổ phiếu PC1 do mùa khô và khối lượng xây dựng điện giảm: Doanh thu trong Q1 2021 tăng 13% YoY nhờ mảng xây lắp điện, -37% QoQ do (1) Q4 2020 là mùa cao điểm xây lắp điện; (2) Thiếu sự đóng góp từ mảng bất động sản. Lợi nhuận gộp đạt 188 tỷ đồng, -6% YoY và -41% QoQ do biên lợi nhuận gộp mảng xây lắp điện tương đối thấp. Lợi nhuận sau thuế đạt 78 tỷ đồng, -41% QoQ và -14% YoY.

- Triển vọng năm 2021 – Tận dụng thị trường điện gió. Mảng sản xuất điện mở rộng công suất liên tục đồng thời cũng là mảng đóng góp chính vào lợi nhuận của doanh nghiệp trong trung hạn. Năm 2021, chúng tôi cho rằng (1) thủy điện sẽ được hưởng lợi từ La Nina và sự hoạt động hết công suất cả năm của những nhà máy thủy điện vừa đóng điện giữa năm 2020 và (2) các nhà máy điện gió sẽ đóng điện trong Q4 2021 giúp gia tăng lợi nhuận trong mảng phát điện. Chúng tôi dự phóng rằng mảng phát điện sẽ đạt doanh thu và lợi nhuận gộp lần lượt là 1.074 tỷ đồng +44% YoY và 660 tỷ đồng, +46% YoY. Là chủ thầu có uy tín trên thị trường xây lắp điện nên nhận được nhiều hợp đồng EPC từ các dự án điện gió. Biên lợi nhuận gộp cao từ các dự án điện gió sẽ thúc đẩy lợi nhuận mảng xây lắp của PC1. Cụ thể, chúng tôi kỳ vọng mảng này sẽ đóng góp vào doanh thu và lợi nhuận gộp lần lượt 4.527 tỷ đồng, +48% YoY và 450 tỷ đồng, +46% YoY. Sự thiếu hụt mảng bất động sản sẽ làm giảm biên lợi nhuận của PC1 trong năm 2021. Mảng bất động sản sẽ có đóng góp từ năm 2022 và 2023 từ hai dự án là Vĩnh Hưng và Bắc Từ Liêm. Chúng tôi ước tính doanh thu và LNST của PC1 năm 2021 lần lượt đạt 7.581 tỷ đồng, +14% YoY và 510 tỷ đồng, +1% YoY. EPS tương ứng sẽ đạt 2.387 đồng/cổ phiếu.

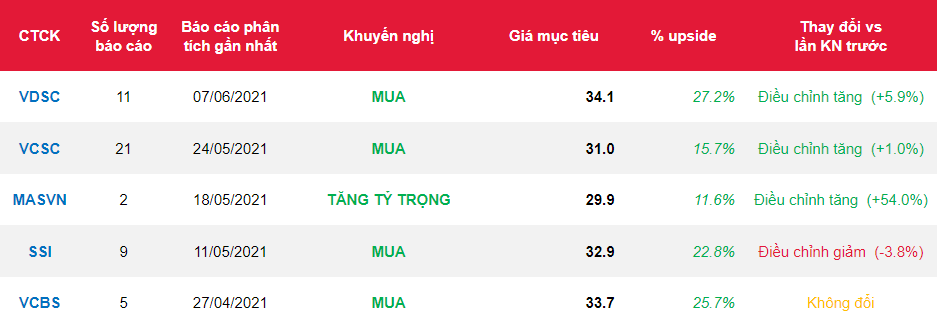

- Quan điểm và định giá: PC1 sở hữu và sẽ tiếp tục mở rộng danh mục năng lượng tái tạo gồm các nhà máy thủy điện và điện gió. Trong năm nay, PC1 sẽ đóng điện ba nhà máy điện gió do chính doanh nghiệp xây dựng với chi phí đầu tư hiệu quả, nâng công suất từ 168 MW lên 312 MW, +86%. Ngoài ra, là mộttổng thầu uy tín trong mảng xây lắp các nhà máy năng lượng tái tạo sẽ giúp PC1 có được nhiều hợp đồng xây lắp trong thời gian tới. Năm 2021 là năm thấp điểm của bất động sản nên PC1 khó có thể duy trì mức tăng trưởng LNST cao như năm trước. Tuy nhiên, trong dài hạn, PC1 được dự báo sẽ tăng trưởng bền vững. Đóng góp từ mảng bất động sản và hoạt động hết công suất của ba nhà máy điện gió trong năm 2022 là động lực tăng trưởng cho PC1. Sử dụng phương pháp định giá P/E và phương pháp Tổng các thành phần, chúng tôi đưa ra giá trị hợp lý của cổ phiếu PC1 ở mức 34.100 đồng, tăng 27% so với giá đóng cửa ngày 07/06/2021. Mức giá này đã được điều chỉnh tăng so với giá mục tiêu trong báo cáo cập nhật gần nhất, do chúng tôi đưa thêm hai dự án điện gió vào mô hình định giá. Do đó, chúng tôi khuyến nghị MUA cổ phiếu này.

Nguồn: VDSC

Từ khóa: PC1