Phát điện dẫn dắt tăng trưởng

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 21/09/2020. Nguồn: AmiBroker

- KQKD 6T.2020 ghi nhận sự sụt giảm so với cùng kỳ. Doanh thu 1H.2020 đạt 2.540 tỷ đồng (-16% yoy, đạt 36% kế hoạch năm), trong đó (1) Doanh thu xây lắp chỉ đạt 808,6 tỷ đồng (-51% yoy) do cao điểm bàn giao dự án cùng kỳ năm trước, (2) DT SXCN đạt 623,6 tỷ đồng (+219% yoy) do bàn giao cho các dự án trạm biến áp và đường dây 500kV dự án Mạch 3, (3) DT BĐS đạt 540 tỷ đồng (+405% yoy) nhờ bàn giao và ghi nhận dự án Chung cư Thanh Xuân, (4) Mảng phát điện đạt 287,5 tỷ đồng (-5% yoy) do ảnh hưởng lớn bởi hạn hán. Biên lợi nhuận gộp cải thiện đạt 19,6% so với 15,3% năm 2019 chủ yếu là do mảng BĐS có biên lợi nhuận cao (31,2%) có tỷ lệ đóng góp vào LNG cao hơn. Chi phí tài chính tăng mạnh với 118 tỷ đồng lãi vay (+57% yoy) do công ty gia tăng vay nợ. và không còn được vốn hóa lãi vay dự án thủy điện Mông Ân. Kết quả LNST hợp nhất đạt 217 tỷ đồng (-7,6% yoy, đạt 46,2% kế hoạch năm).

- Triển vọng: (1) Khả năng La Lina quay lại lên tới 60% sẽ giúp mảng thủy điện của PC1 tăng trưởng tốt. (2) Đồng thời đưa vào hoạt động các nhà máy mới Bảo Lạc B và Mông Ân trong tháng 7.2020. (3) Tập trung phát triển điện gió để hưởng giá ưu đãi. (4) Phát điện sẽ là nguồn lợi nhuận chính trong tương lai. (5) Nhu cầu điện tiếp tục có xu hướng tăng trưởng tốt làm động lực tăng trưởng tốt cho mảng xây lắp, sản xuất công nghiệp. (6) Hạch toán phần còn lại doanh thu dự án PCC1 Thanh Xuân trong năm 2020,2021.

- Rủi ro: (1) Rủi ro thời tiết sẽ là rủi ro lớn nhất khi phát điện sẽ là nguồn mang lại lợi nhuận lớn nhất. (2) Rủi ro về giải phóng mặt bằng ảnh hưởng tới tiến độ dự án, (3) Rủi ro về tiến độ các dự án điện gió không hoàn thành kịp trước hạn. (4) Rủi ro khoản phải thu cũng là một rủi ro chính.

- Đánh giá: Trước những thay đổi định vị hoạt động của công ty chuyển hướng thành công ty phát điện trong diễn biến thời tiết có lợi với tỷ trọng lợi nhuận gộp tăng ngày càng cao của mảng phát điện, bên cạnh những tiềm năng tăng trưởng tốt trong tương lai của hoạt động xây lắp, SXCN và ghi nhận lợi nhuận đến từ BĐS. Cho năm 2020, chúng tôi dự phóng doanh thu đạt 5.904 tỷ đồng (+1% yoy, đạt 84,3% KH năm), LNST dành cho cổ đông công ty mẹ đạt 522 tỷ đồng (+46% yoy, vượt 11,2% KH năm). EPS 2020 đạt 3.276 đồng/cp, PE 2020 đạt 5,92 lần. Năm 2021, chúng tôi dự phóng DT và LNST lần lượt đạt 6.078 tỷ đồng (+3% yoy) và 444 tỷ đồng (-15% yoy), EPS đạt 2.790 đồng/ cổ phiếu. Chúng tôi đưa ra khuyến nghị MUA đối với cổ phiếu PC1 với giá mục tiêu 25.200 đồng/cp, cao hơn 30,2% so với giá đóng cửa ngày 09/09/2020.

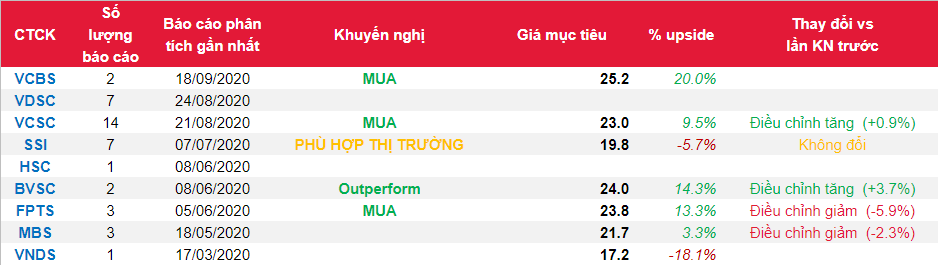

Nguồn: VCBS

Từ khóa: PC1