Sự kiện: Công bố KQKD Q3/2022

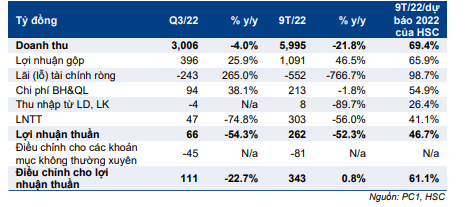

PC1 công bố KQKD Q3/2022 với doanh thu thuần là 3.006 tỷ đồng (giảm 4,0% so với cùng kỳ nhưng tăng 98,0% so với quý trước) và lợi nhuận thuần là 66 tỷ đồng (giảm 54,3% so với cùng kỳ). Nếu không bao gồm khoản lỗ tỷ giá do nợ dài hạn bằng đồng USD của PC1, lợi nhuận cốt lõi là 111 tỷ đồng (giảm 22,7% so với cùng kỳ, tăng 13,4% so với quý trước). Doanh thu và lợi nhuận cốt lõi đều sát với dự báo của chúng tôi.

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 04/11/2022. Nguồn: AmiBroker

Trong 9 tháng đầu năm 2022, doanh thu là 5.995 tỷ đồng (giảm 21,8% so với cùng kỳ), trong khi lợi nhuận cốt lõi đạt 343 tỷ đồng (tăng 13,5% so với cùng kỳ), đạt lần lượt 69,4% và 61,1% dự báo cả năm 2022 của chúng tôi – xu hướng nhìn chung sát với dự báo do chúng tôi kỳ vọng lợi nhuận Q4/2022 sẽ tăng trưởng mạnh khi PC1 ghi nhận dự án BĐS.

KQKD cốt lõi trái chiều

Doanh thu mảng phát điện đạt 321 tỷ đồng (tăng 59,0% so với cùng kỳ nhưng giảm 30,9% so với quý trước). Doanh thu tăng mạnh so với cùng kỳ nhờ các nhà máy điện gió của Công ty đi vào hoạt động từ Q4/2021 nhưng giảm so với quý trước do sản lượng điện gió thấp. Lợi nhuận gộp đạt 129 tỷ đồng (tăng 17,4% so với cùng kỳ, giảm 50,8% so với quý trước). Tỷ suất lợi nhuận gộp là 40,1% (so với lần lượt 54,4% và 56,4% trong Q3/2021 và Q2/2022), thấp hơn so với dự báo của chúng tôi là 54,5% do sản lượng điện gió giảm trong khi chi phí vận hành tăng.

Bảng 1: KQKD Q3/2022 và 9 tháng đầu năm 2022, PC1

Lưu ý, chúng tôi cho rằng sản lượng sụt giảm và chi phí hoạt động tăng trong một quý duy nhất không phải là dấu hiệu tiêu cực do các dự án điện gió mới chỉ hoạt động gần một năm và cần phải điều chỉnh để vận hành tối ưu.

Trong 9 tháng đầu năm 2022, doanh thu mảng điện đạt 1.244 tỷ đồng (tăng 147,9% so với cùng kỳ) và lợi nhuận gộp đạt 678 tỷ đồng (tăng 154,1% so với cùng kỳ). Tỷ suất lợi nhuận gộp đạt 54,5%, so với 53,2% trong 9 tháng đầu năm 2021.

Doanh thu mảng kinh doanh chính, xây dựng điện, là 2.352 tỷ đồng (giảm 12,7% so với cùng kỳ nhưng tăng 263% so với quý trước). Lợi nhuận gộp đạt 246 tỷ đồng (tăng 36,7% so với cùng kỳ và 352,8% so với quý trước), tương đương tỷ suất lợi nhuận gộp là 10,5% (so với lần lượt 6,7% và 8,9% trong Q3/2021 và Q2/2022), vượt dự báo của chúng tôi là 7,0%.

Trong 9 tháng đầu năm 2022, doanh thu mảng này là 3.367 tỷ đồng (giảm 40,2% so với cùng kỳ) và lợi nhuận gộp là 332 tỷ đồng (giảm 10,6% so với cùng kỳ). Tỷ suất lợi nhuận gộp đạt 9,9%, so với 6,6% trong 9 tháng đầu năm 2021.

Doanh thu mảng này kém tích cực có thể do Chính phủ chậm phê duyệt Quy hoạch điện 8, từ đó cản trở NĐT phát triển công suất mới. Chúng tôi kỳ vọng Quy hoạch điện 8 sẽ được thông qua vào cuối Q4/2022 hoặc chậm nhất là Q1/2023.

Doanh thu mảng sản xuất công nghiệp đạt 226 tỷ đồng (tăng 145,4% so với cùng kỳ và 202% so với quý trước) và lợi nhuận gộp là 13 tỷ đồng (giảm 20,7% so với cùng kỳ, nhưng tăng 159,1% so với quý trước). Tỷ suất lợi nhuận gộp chỉ là 5,8% (so với lần lượt 18,1% và 6,8% trong Q3/2021 và Q2/2022), thấp hơn so với dự báo của chúng tôi là 8,0%.

Trong 9 tháng đầu năm 2022, doanh thu mảng này đạt 558 tỷ đồng (tăng 77,3% so với cùng kỳ) và lợi nhuận gộp là 37 tỷ đồng (giảm 18,5% so với cùng kỳ). Tỷ suất lợi nhuận gộp là 6,6%, so với 14,4% trong 9 tháng đầu năm 2021.

Doanh thu mảng BĐS chỉ là 7 tỷ đồng, do PC1 không ghi nhận dự án nào trong Q3/2022. Chúng tôi kỳ vọng Công ty sẽ hạch toán dự án KDC PC1 Định Công trong Q4/2022.

HSC duy trì khuyến nghị Mua vào

Cổ phiếu PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 9,0 lần, thấp hơn 0,4 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 10,9 lần. Chúng tôi duy trì khuyến nghị Mua vào do định giá rẻ.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.