PC1 (Giá mục tiêu 27.200 đồng, + 55%) là nhà thầu hàng đầu trên thị trường năng lượng tái tạo. PC1 sở hữu kinh nghiệm vượt trội trong các dự án trang trại năng lượng mặt trời khi đã tận dụng thành công làn sóng đầu tư vào điện mặt trời trong giai đoạn 2018-2019. Do đó, chúng tôi tin rằng PC1 có thể đón đầu dòng vốn đổ vào các trang trại gió để mở rộng backlog và tăng trưởng doanh thu mạnh mẽ. Ngoài ra, PC1 cũng là lựa chọn hàng đầu cho vị trí tổng thầu các dự án truyền tải điện. Tựu trung lại, công ty sẽ được hưởng lợi đáng kể từ tốc độ giải ngân mạnh mẽ ở cả khu vực nhà nước và tư nhân vào các dự án liên quan đến điện.

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 25/08/2020. Nguồn: AmiBroker

- Cổ phiếu PC1 hiện vận hành bảy nhà máy thủy điện quy mô nhỏ. Đạt tỷ suất lợi nhuận gộp trên 50%, mảng kinh doanh này dự kiến sẽ là yếu tố giúp ổn định dòng tiền trong tương lai của PC1. Công ty gần đây cũng đã tham gia vào lĩnh vực kinh doanh năng lượng tái tạo với ba trang trại điện gió, tổng công suất 144 MW.

- Chúng tôi cho rằng 2020 là một năm nổi bật của PC1 vì hoạt động kinh doanh bất động sản của công ty cũng sẽ tăng trưởng mạnh do bàn giao dự án chung cư PCC1 Thanh Xuân. Thu nhập từ dự án này sẽ giúp thúc đẩy tăng trưởng KQKD hợp nhất năm 2020.

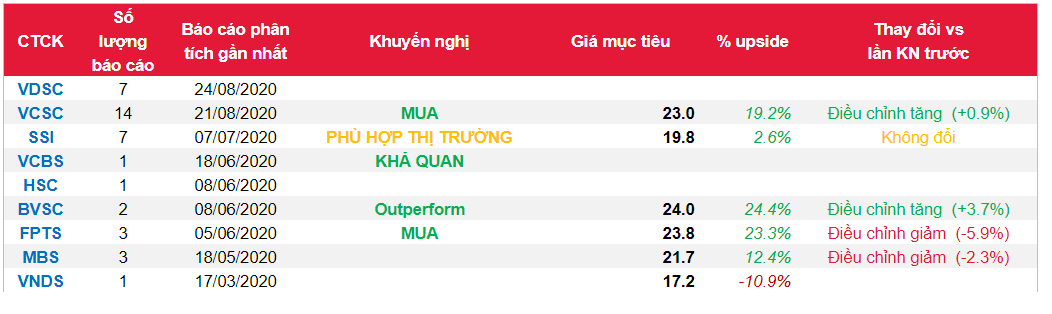

Nguồn: VDSC

Từ khóa: PC1