Chúng tôi giữ khuyến nghị MUA dù điều chỉnh giảm 5% giá mục tiêu cho CTCP Xây lắp điện 1 (Cổ phiếu PC1) còn 28.700 đồng/CP, do giả định ghi nhận chậm hơn từ dự án Thanh Xuân dẫn đến chỉnh giảm 26% dự phóng LNST năm 2019.

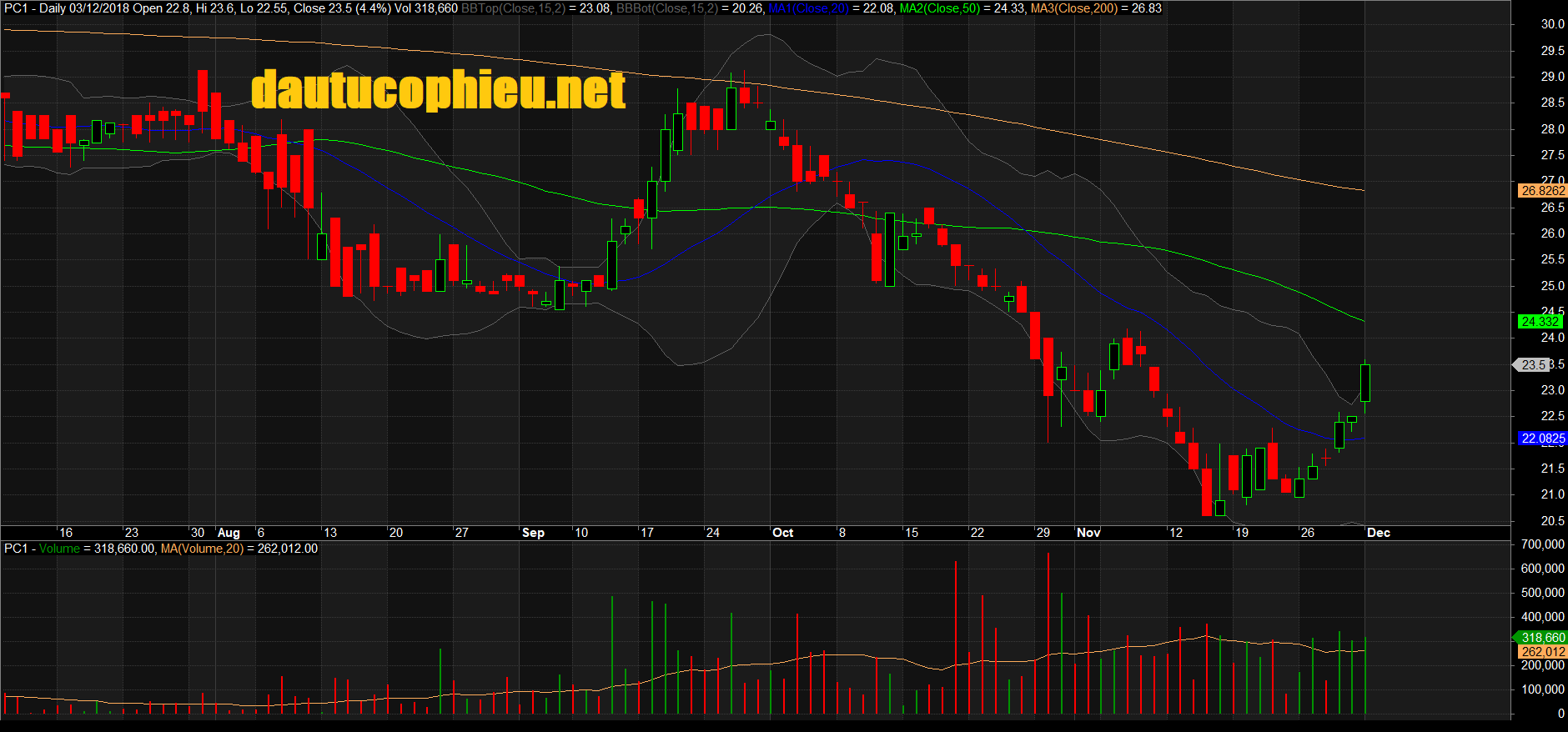

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 03/12/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 03/12/2018. Nguồn: AmiBroker

Với giả định biên LN gộp cao hơn cho dự án BĐS Mỹ Đình plaza 2, chúng tôi tăng dự báo LNST 2018 thêm 6,1% lên 499 tỷ đồng, +110,4% so với cùng kỳ năm ngoái (YoY), tăng trưởng chủ yếu đến từ ghi nhận dự án Mỹ Đình plaza 2 và đóng góp của hai nhà máy thủy điện mới.

Chúng tôi điều chỉnh giảm dự phóng LNST 2019 còn 384 tỷ đồng, -23,1% YoY, do giả định ghi nhận ít hơn từ dự án Thanh Xuân, tương ứng với LN gộp mảng BĐS giảm 73,7% trong năm 2019. Không tính mảng BĐS, chúng tôi ước tính LNST cốt lõi 2019 sẽ tăng 10,1% YoY với kỳ vọng LN gộp mảng xây lắp điện sẽ phục hồi 54%.

Yếu tố hỗ trợ: thâu tóm thành công quỹ đất mới, phê duyệt nhà máy thủy điện mới và công bố thông tin chi tiết cho mảng sản xuất thiết bị điên mới.

Rủi ro: không có cải thiện trong ghi nhận doanh thu và biên LN mảng xây lắp điện năm 2019. * PC1 có định giá hấp dẫn với PEG giai đoạn 2017-2020 là 0.3 và P/B 2019 0,8 lần dựa theo dự báo của chúng tôi.

Nguồn: VCSC