Chúng tôi giữ nguyên giá mục tiêu dành cho CTCP Xây lắp điện 1 (PC1) tại mức 38.600VND/cổ phiếu, khuyến nghị tương ứng là MUA với tổng mức sinh lời 20,6% trong khi giá cổ phiếu đã giảm 7,5% kể từ khi chúng tôi công bố báo cáo trước đến nay.

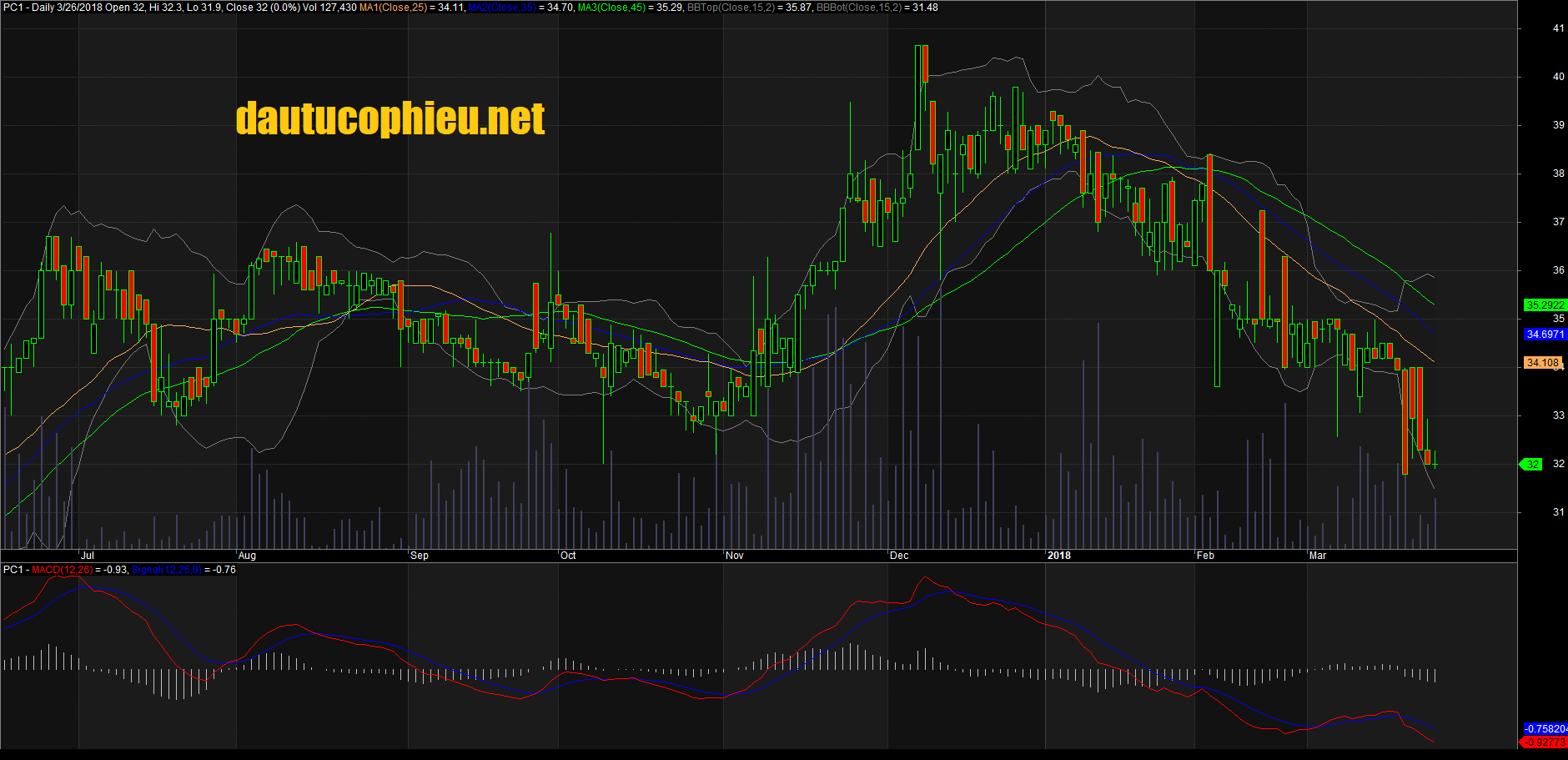

Đồ thị cổ phiếu PC1 cập nhật ngày 26/03/2018. Nguồn: AmiBroker

Công ty đã công bố KQLN 2017 thất vọng (giảm 22,5% so với năm 2016) do mảng xây lắp đường dây truyền và sản xuất cột điện bị ảnh hưởng từ tiến độ giải ngân chậm của Tổng công ty Truyền tải điện Quốc gia.

Chúng tôi dự báo LNST 2018 tăng 99,4% nhờ (1) PC1 dự kiến sẽ bàn giao dự án Mỹ Đình Plaza 2 và ghi nhận doanh thu từ dự án này; (2) Mảng hoạt động xây lắp đường truyền và sản xuất cột điện dự kiến sẽ được hưởng lợi từ đường truyền quốc gia 500kV thứ ba và tăng trưởng mạnh từ mức cơ sở thấp năm 2017 và (3) Hai nhà máy thủy điện mới đi vào hoạt động năm 2017

PC1 giao dịch tại mức P/E 8,1 lần theo EPS 2018 và công ty đang xem xét khả năng trả cổ tức bằng tiền mặt.

Nguồn: VCSC