Triển vọng tích cực đã phản ánh vào giá; hạ khuyến nghị xuống Tăng tỷ trọng

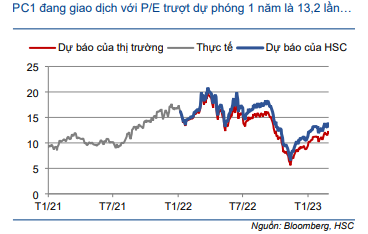

Chúng tôi hạ khuyến nghị đối với PC1 xuống Tăng tỷ trọng (từ Mua vào) sau khi hạ giá mục tiêu xuống 32.800đ, tiềm năng tăng giá chỉ là 19% so với thị giá hiện tại. Triển vọng của PC1 rất tích cực (với kỳ vọng PDP8 sẽ được phê duyệt trong vài tuần tới và nguồn doanh thu mới từ mỏ nickel-đồng bắt đầu từ Q2/2023), nhưng những thông tin tích cực này đã phản ánh vào giá cổ phiếu sau khi tăng mạnh 44% trong 3 tháng vừa qua. PC1 đang giao dịch với P/E trượt dự phóng 1 năm điều chỉnh là 13,2 lần, thấp hơn 0,1 lần độ lệch chuẩn so với mức bình quân kể từ tháng 1/2021.

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 17/03/2023. Nguồn: AmiBroker

Cập nhật hoạt động kinh doanh

Dự án KDC Định Công chậm tiến độ

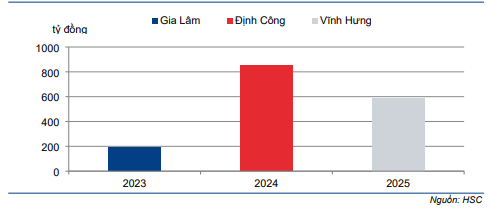

Do cuộc khủng hoảng hiện tại trên thị trường BĐS Việt Nam, việc phê duyệt đầu tư đối với các dự án BĐS nhà ở sẽ gặp nhiều thách thức hơn. Cổ phiếu PC1 kỳ vọng sẽ hạch toán doanh thu từ dự án KDC Gia Lâm trong năm 2023 trong khi dự án KDC Định Công sẽ được lùi sang năm 2024, thay vì năm 2023 như kế hoạch trước đó. Theo đó, lợi nhuận năm 2023 sẽ thấp hơn so với kỳ vọng trước đó.

Ngoài ra, chúng tôi cũng lùi giả định thời gian mở bán dự kiến đối với dự án KDC Vĩnh Hưng sang năm 2025, thay vì năm 2024 như ước tính trước đây.

Chúng tôi hạ 20% dự báo lợi nhuận thuần năm 2023 chủ yếu do việc mở bán dự án Định Công bị trì hoãn từ năm 2023 sang năm 2024, nhưng chúng tôi nâng 4% dự báo lợi nhuận thuần trong năm 2024 do doanh thu và lợi nhuận từ dự án Định Công bù đắp doanh thu và lợi nhuận từ dự án Vĩnh Hưng. Chúng tôi tóm tắt dự báo về kế hoạch mở bán dự án trong Bảng 1.

Biểu đồ 1: Dự báo doanh thu các dự án, PC1

Triển vọng các mảng kinh doanh khác không đổi

HSC duy trì dự báo đối với các mảng kinh doanh khác. Cụ thể như sau:

- Doanh thu phát điện được dự báo sẽ giảm lần lượt 15% và 6% so với cùng kỳ trong năm 2023-2024 do hiệu ứng La Nina giảm dần và hiệu ứng El Nino dự kiến sẽ quay trở lại vào mùa hè năm 2023.

- Doanh thu xây dựng được dự báo sẽ tăng trưởng lần lượt 15% và 18% trong năm 2023 và 2024 với kỳ vọng PDP8 được thông qua, cùng với những chính sách năng lượng mới, sẽ thúc đẩy đầu tư vào nhiều loại hình năng lượng và công suất truyền tải mới.

- Doanh thu sản xuất công nghiệp được dự báo sẽ tăng trưởng lần lượt 129% và 22% trong năm 2023 và 2024 do mỏ nickel-đồng dự kiến sẽ đi vào hoạt động trong nửa đầu năm 2023.

Điều chỉnh dự báo năm 2023-2024 và đưa ra dự báo lần đầu cho năm 2025

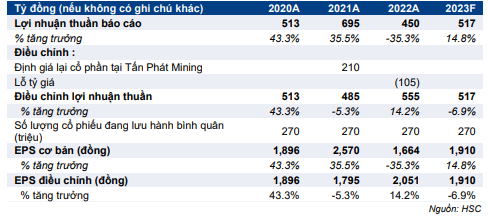

Theo dự báo mở bán dự án mới, chúng tôi hạ dự báo lợi nhuận trong năm 2023 nhưng nâng dự báo trong năm 2024. Theo dự báo mới của chúng tôi, lợi nhuận thuần điều chỉnh sẽ giảm 6,9% so với cùng kỳ trong năm 2023, sau đó sẽ tăng trưởng 47,3% trong năm 2024. Chúng tôi cũng đưa ra dự báo lần đầu cho năm 2025 với lợi nhuận thuần tăng trưởng 17,8%. Theo dự báo mới của chúng tôi, tốc độ CAGR lợi nhuận thuần trong 3 năm tới sẽ đạt 17,4%.

Bảng 2: Dự báo lợi nhuận cũ và mới, giai đoạn 2023-2025, PC1

Bảng 3: Diễn giải điều chỉnh lợi nhuận thuần, PC1

Bảng CĐKT và dòng tiền

Dư nợ thuần của PC1 tính đến cuối năm 2022 là 8,4 nghìn tỷ đồng (tăng 26,8% so với cùng kỳ). Dư nợ tăng mạnh trong năm 2022 do PC1 phát hành trái phiếu và vay vốn để mở rộng công suất phát điện và đầu tư vào mở nickel-đồng. Tỷ lệ nợ thuần/vốn CSH là 1,64 lần tại thời điểm cuối năm 2022 và được kỳ vọng sẽ giảm dần trong giai đoạn 2023-2025 sau khi PC1 thanh toán dư nợ gốc theo kế hoạch.

PC1 thường có dòng tiền từ HĐKD mạnh, do đó, chúng tôi kỳ vọng Công ty sẽ chi trả cổ tức bằng tiền mặt từ năm 2023 trở đi. Chúng tôi dự báo tỷ lệ lợi nhuận chi trả cổ tức sẽ chỉ khoảng 15-20% nhằm giữ lại lợi nhuận để phục chiến lược đầu tư mở rộng công suất điện tái tạo lên 250MW trong năm 2025, từ 144MW hiện tại.

Chúng tôi dự báo PC1 sẽ chi trả cổ tức bằng tiền mặt lần lượt là 300đ/cp, 500đ/cp và 600đ/cp trong giai đoạn 2023-2025, tương đương lợi suất cổ tức là 1,1-2,2%.

HSC hạ khuyến nghị xuống Tăng tỷ trọng nhưng nâng 5% giá mục tiêu lên 32.800đ

Kết luận và phương pháp

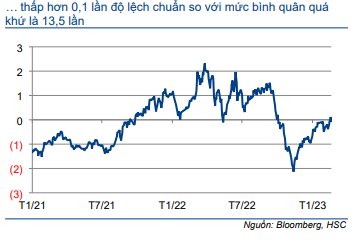

Giá mục tiêu mới của chúng tôi là 32.800đ (Bảng 8), tương đương P/E trượt dự phóng 1 năm điều chỉnh là 14,2 lần, cao hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 13,5 lần, tiềm năng tăng giá là 18%. HSC hạ khuyến nghị xuống Tăng tỷ trọng (từ Mua vào).

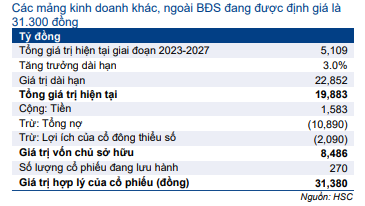

Chúng tôi định giá PC1 theo phương pháp SoTP, trong đó mảng phát điện và các mảng kinh doanh khác được định giá theo phương pháp DCF, trong khi các dự án BĐS được định giá bằng giá trị tài sản ròng (NAV).

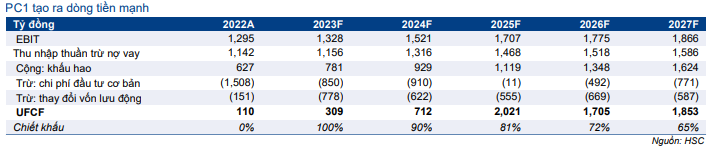

Bảng 4: Tính toán UFCF cho mảng kinh doanh không bao gồm BĐS, PC1

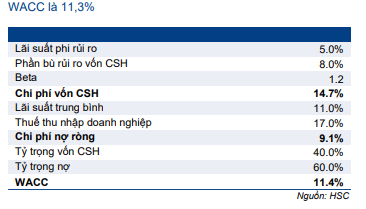

Trong mô hình định giá DCF (Bảng 4-6), chúng tôi giả định beta là 1,2 (so với 1,3 trước đó, theo Bloomberg), lãi suất phi rủi ro là 5,0% (không đổi) và phần bù rủi ro vốn CSH là 8,0% (không đổi).

Đối với mảng kinh doanh BĐS, chúng tôi tính toán lợi nhuận thuần từ mỗi dự án và chiết khấu đến thời điểm cuối năm 2023 dựa trên giả định WACC trong mô hình định giá DCF để xác định NAV của từng dự án (Bảng 7). Lưu ý, chúng tôi hạ 11% dự báo giá bán bình quân của PC1 xuống 25 triệu đồng/m2 từ mức 28 triệu đồng/m2 trước đó do tình hình thị trường BĐS nhà ở kém tích cực hiện nay

Bảng 5: Định giá DCF của các mảng kinh doanh khác, PC1

Bảng 6: CAPM – dựa trên tính toán WACC, PC1

Bảng 7: Định giá NAV của các dự án BĐS, PC1

Bảng 8: Tính toán giá mục tiêu, PC1

Bảng 9: Phân tích độ nhạy của các giả định chính đối với giá mục tiêu, PC1

Bối cảnh định giá

Giá Cổ phiếu PC1 tăng 44% trong 3 tháng qua, vượt trội 50% so với chỉ số VNIndex do thị trường kỳ vọng Quy hoạch điện 8 sẽ được thông qua trong Q1/2023. Dựa trên EPS dự phóng 2023-2024 mới của chúng tôi, PC1 đang giao dịch với P/E trượt dự phóng 1 năm là 13,2 lần, thấp hơn 0,1 lần độ lệch chuẩn so với mức bình quân kể từ tháng 1/2021.

Biểu đồ 10: P/E trượt dự phóng 1 năm, PC1

Biểu đồ 11: Độ lệch chuẩn so với giá trị bình quân P/E, PC1

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.