Các dự án điện gió sẵn sàng động thổ trong quý 3/2020 – Cập nhật

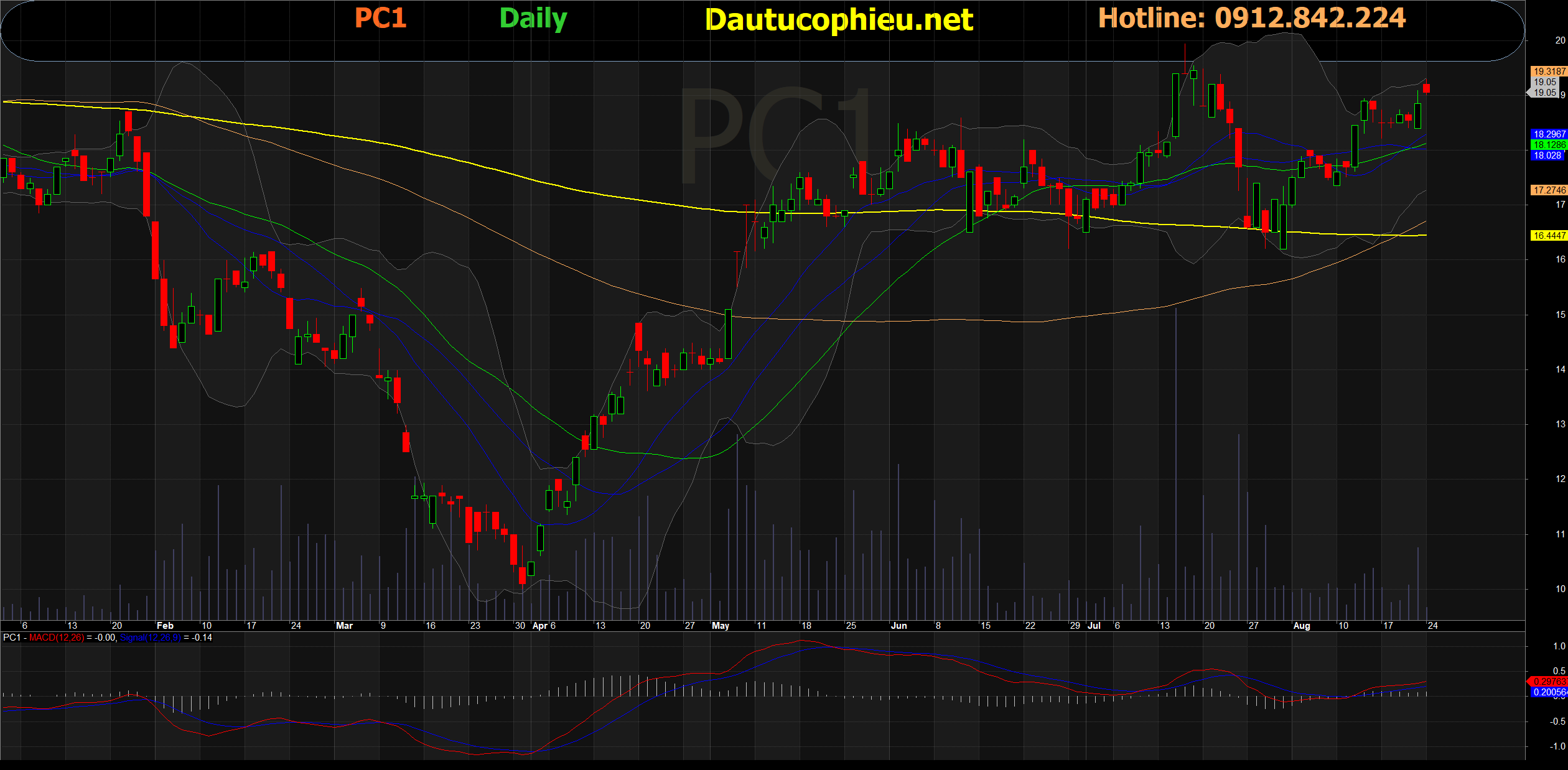

Đồ thị cổ phiếu PC1 phiên giao dịch ngày 24/08/2020. Nguồn: AmiBroker

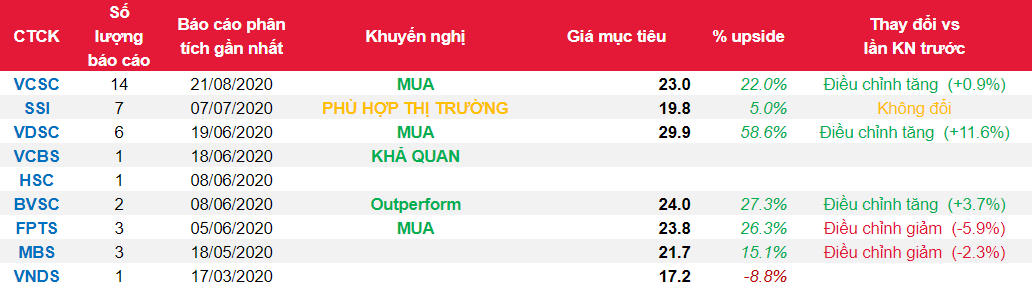

- Chúng tôi nâng giá mục tiêu thêm 1% và duy trì khuyến nghị MUA dành cho CTCP Xây lắp điện 1 (Cổ phiếu PC1). Chúng tôi cho rằng PC1 là cổ phiếu hấp dẫn để đầu tư vào xu hướng chuyển đổi đến năng lương tái tạo do 3 dự án điện gió của công ty chuẩn bị đi vào hoạt động vào cuối năm 2021.

- Chúng tôi nâng giá mục tiêu khi chúng tôi dự phóng doanh thu bổ sung từ mảng BĐS sau năm 2022, tương ứng với kế hoạch của PC1 đưa mảng bds thành mảng kinh doanh cốt lõi trong tương lai, một phần bị ảnh hưởng bởi lợi nhuận thấp hơn từ mảng xây lắp điện và tỷ lệ sở hữu thấp hơn tại 3 dự án điện gió sắp tới của PC1.

- Tương ứng, chúng tôi điều chỉnh giảm 3%/3%/9% LNST sau lợi ích CĐTS 2020/2021/2022 và nâng LNST sau lợi ích CĐTS mục tiêu 2023/2024 thêm 10%/30%.

- Chúng tôi dự báo EPS dự phóng 2020 sẽ tăng 18% nhờ bàn giao dự án BĐS Thanh Xuân giúp bù đắp cho lợi nhuận giảm của các mảng khác. Chúng tôi dự phóng tăng trưởng EPS 10% trong năm 2021 nhờ lượng mưa phục hồi cả năm giúp nâng mảng thủy điện của PC1.

- Giá mục tiêu chung của chúng tôi (DCF 70%: P/E 30%) tăng 1% khi định giá theo DCF tăng 4% nhờ dự báo trong trung hạn cao hơn (do doanh thu mảng BĐS cao hơn), trong khi định giá P/E giảm 10% do chúng tôi điều chỉnh giảm LN cốt lõi/điều chỉnh dự phóng 2020-2021.

- Rủi ro: rủi ro thực hiện liên quan đến việc PC1 tham gia vào mảng điện gió.

Nguồn: VCSC

Từ khóa: PC1