1. TỔNG QUAN TÌNH HÌNH TÀI CHÍNH

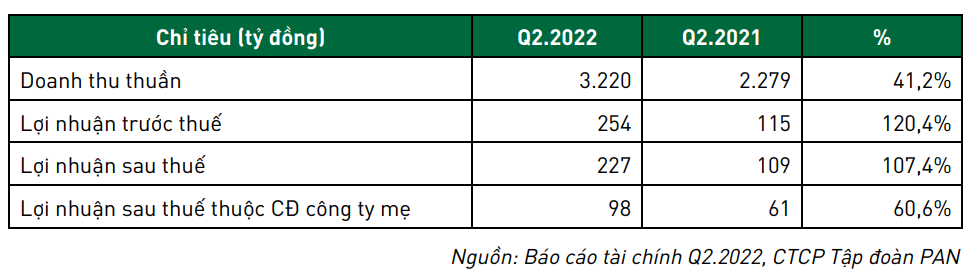

Ngày 29/7/2022, CTCP Tập đoàn PAN (Cổ phiếu PAN) chính thức công bố Báo cáo tài chính hợp nhất quý 2 và lũy kế 6 tháng đầu năm 2022.

Sự tăng trưởng của doanh thu hợp nhất được đóng góp bởi 640 tỷ doanh thu từ VFG (năm 2021 chưa hợp nhất) và tăng trưởng doanh thu cao từ các công ty thành viên, bao gồm: FMC tăng 250 tỷ (35%), ABT tăng 100 tỷ (129%), BBC tăng 55 tỷ (30%) và LAF tăng 32 tỷ (47%).

Lợi nhuận sau thuế tăng mạnh 118 tỷ, tương ứng 109% chủ yếu được đóng góp bởi: lợi nhuận sau thuế hạch toán từ VFG (59 tỷ), NSC tăng 20 tỷ (31%); FMC và ABT cũng tăng hơn 30 tỷ đồng.

Lợi nhuận cổ đông công ty mẹ đạt 98 tỷ đồng, tăng trưởng 61% với với Q2.2021. Mức tăng trưởng thấp hơn của lợi nhuận cổ đông công ty mẹ phản ánh sự giảm đi của tỷ lệ lợi ích tại FMC, khi FMC hoàn thành phát hành riêng lẻ cho C.P. Việt Nam trong Q1.2022.

Như vậy có thể thấy, trong quý 2, hầu hết các công ty thuộc các mảng kinh doanh của PAN đều có tăng trưởng cao về doanh thu và lợi nhuận từ hoạt động sản xuất kinh doanh cốt lõi. Cộng với sự đóng góp doanh thu và lợi nhuận từ VFG trong quý, kết quả kinh doanh hợp nhất của PAN đã có sự tăng trưởng hết sức mạnh mẽ so với cùng kỳ năm trước.

Xét theo từng mảng trong quý 2 thì mảng giống cây trồng, thuốc bảo vệ thực vật, thủy sản tiếp tục có tăng trưởng tốt khi lợi nhuận sau thuế của các công ty NSC, VFG, FMC và ABT đều đạt tỷ lệ tăng trên 30% (riêng FMC là trên 40%). Mảng giống của NSC với sự ra mắt của các giống lúa độc quyền (VNR20) thu hút nông dân, đã mang lại biên lợi nhuận gộp rất cao cho Q2.2022. Trong khi đó thủy sản như tôm, cá tiếp tục hưởng lợi từ nhu cầu tăng cao tại các thị trường nhập khẩu.

Trong khi đó các mảng bánh kẹo và hạt gặp thách thức tại quý 2 khi giá nguyên vật liệu đầu vào tăng mạnh, giá bán đầu ra chưa kịp thay đổi và cũng khó thay đổi tương ứng. Do vậy biên lợi nhuận gộp bị co hẹp và làm giảm hiệu quả sản xuất kinh doanh. Ví dụ như mảng bánh kẹo, các nguyên vật liệu chính như bột mỳ, trứng gà và sữa đều có mức tăng giá từ 30 – 50% so với thời điểm đầu năm 2022.

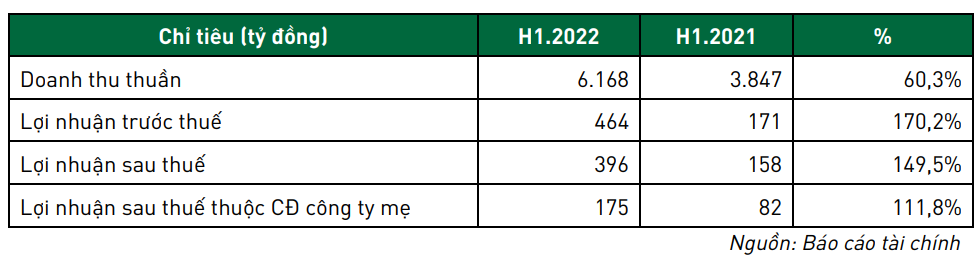

Tính chung 6 tháng đầu năm 2022, doanh thu thuần hợp nhất đạt gần 6,2 nghìn tỷ VNĐ, tăng trưởng 60% so với cùng kỳ năm 2021. Doanh thu thuần tăng thêm 2,3 nghìn tỷ, trong đó 1,3 nghìn tỷ là từ hợp nhất doanh thu từ VFG. Loại trừ khoản doanh thu mới hợp nhất này thì mức tăng trưởng doanh

thu cũng đạt 26%.

Các công ty có mức tăng trưởng doanh thu cao gồm có ABT (123%), FMC (36%), LAF (42%) và NSC (15%). Với sự kiện ký kết phân phối chính thức các sản phẩm của Syngenta (hiện có 3 sản phẩm), VFG đã tạo ra sự đột phá về doanh thu (tăng trưởng 30%) và lợi nhuận (tăng trưởng 44%).

Lợi nhuận trước thuế và sau thuế 6 tháng đầu năm tăng mạnh tới 170% và 150% tương ứng, do trong quý 1 BBC ghi nhận lợi nhuận bất thường từ chuyển nhượng nhà máy (lãi ghi nhận hơn 126 tỷ trong Q1.2022). Điều này đẩy mức tăng trưởng tính chung cho 6 tháng đầu năm lên mức cao. Lợi nhuận cổ đông công ty mẹ 6 tháng đầu năm đạt 175 tỷ đồng, tăng hơn gấp 2 lần so với cùng kỳ 2021.

Xét riêng từng mảng 6 tháng đầu năm thì thủy sản, nông nghiệp vẫn là điểm sáng, trong khi đó mảng thực phẩm, nếu tính riêng hoạt động sản xuất kinh doanh cốt lõi đang chịu ảnh hưởng khá nặng nề của việc tăng giá nguyên vật liệu đầu vào. BBC và LAF đều có lợi nhuận gộp suy giảm trong Q2.2022 và chỉ được bù đắp bởi lợi nhuận bất thường (BBC) hoặc kết quả kinh doanh tốt của quý 1 (LAF) khi giá nguyên vật liệu, tồn kho còn giá rẻ.

2. PHÂN TÍCH TÌNH HÌNH HOẠT ĐỘNG THEO LĨNH VỰC

2.1. Lĩnh vực nông nghiệp

2.1.1. Tình hình chung

Mảng sản xuất kinh doanh nông nghiệp của Tập đoàn PAN bao gồm: sản xuất kinh doanh giống cây trồng và lương thực (NSC); sản xuất kinh doanh thuốc bảo vệ thực vật, dịch vụ khử trùng (VFG), và sản xuất hoa cao cấp xuất khẩu tại CTCP PAN-HULIC.

Quý 2 và 6 tháng đầu năm 2022, mảng nông nghiệp tiếp tục tăng trưởng mạnh so với cùng kỳ dù bối cảnh chung ngành nông nghiệp 6 tháng đầu năm đang đối mặt với nhiều khó khăn và thách thức. Một số biến động đáng kể như:

- Vật tư nông nghiệp, đặc biệt là phân bón tăng giá mạnh, trong khi giá thóc, gạo đầu ra không tăng. Thu nhập của người nông dân giảm mạnh, nhiều hộ tái cơ cấu chuyển hướng cây trồng hoặc không canh tác. Nhu cầu giống, thuốc bảo vệ thực vật giảm theo tương ứng.

- Các chi phí sản xuất, vận chuyển, bán hàng cũng tăng cao do áp lực tăng giá của nguyên liệu, nhiên liệu đầu vào.

- Thời tiết biến đổi khó lường và khắc nghiệt hơn. Lượng mưa nhiều hơn, mùa đông và thời tiết lạnh kéo dài, ảnh hưởng đến sản xuất nông nghiệp và chuẩn bị nguyên vật liệu tồn kho.

Tăng trưởng của mảng nông nghiệp trong bối cảnh khó khăn thể hiện sự cố gắng và nỗ lực mạnh mẽ của các công ty thành viên của PAN.

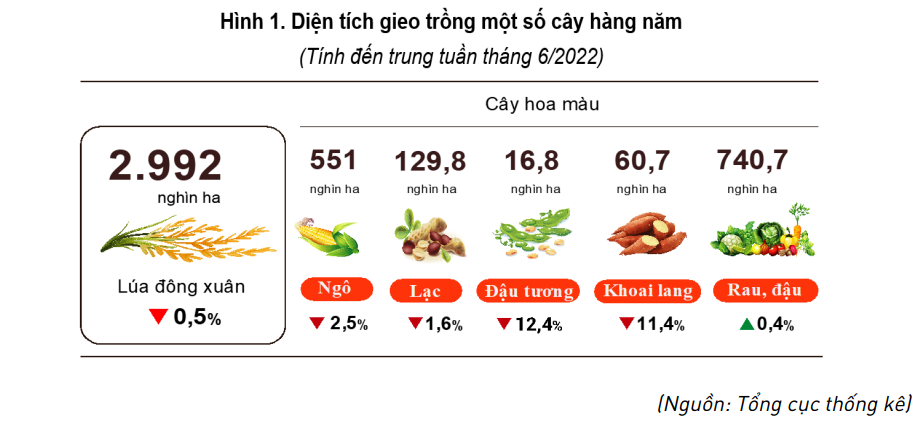

Theo tổng cục thống kê, diện tích gieo cấy lúa đông xuân cả nước năm nay đạt 2.992 nghìn ha, bằng 99,5% vụ đông xuân năm trước. Diện tích lúa đông xuân năm nay giảm 14,8 nghìn ha so với năm trước chủ yếu do chuyển sang đất phi nông nghiệp phục vụ quá trình đô thị hóa, chuyển sang trồng cây lâu năm hoặc chuyển sang nuôi trồng thủy sản cho hiệu quả kinh tế cao hơn. Năng suất ước đạt 66,7 tạ/ha, giảm 1,9 tạ/ha, sản lượng ước đạt 19,97 triệu tấn, giảm 661,3 nghìn tấn.

Về thị trường gạo xuất khẩu, theo Bộ Công thương, tính đến hết ngày 15/6/2022, lượng gạo xuất khẩu của cả nước đạt 3,11 triệu tấn, trị giá 1,52 tỷ USD, tăng gần 12,3% về lượng. Tuy nhiên giá gạo giảm, nên giá trị xuất khẩu chỉ tăng nhẹ 0,7% so với cùng kỳ năm 2021. Về giá gạo, trong nửa đầu năm nay cũng có xu hướng tăng và hiện ở mức 420 USD/tấn đối với gạo 5% tấm – do nhu cầu lương thực tăng và cuộc xung đột Nga – Ukraine khiến khách hàng chuyển sang mua gạo của các nước châu Á. Tuy vậy, mức giá này vẫn thấp hơn so với cùng kỳ năm 2021, khi cùng kỳ đạt 470 USD/tấn.

2.1.2. Kết quả kinh doanh

Mảng kinh doanh giống cây trồng & lương thực (NSC):

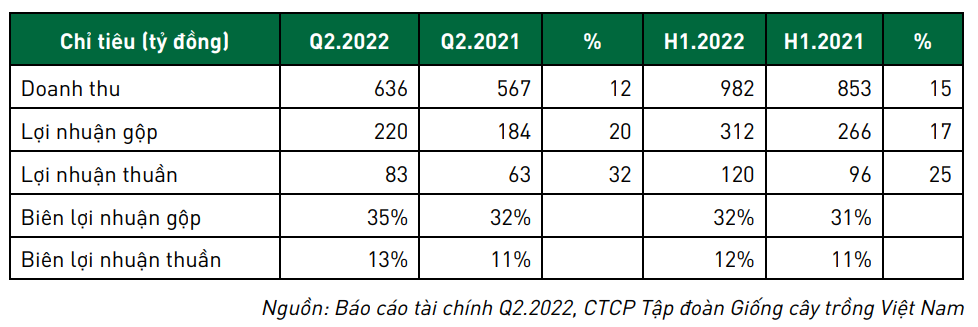

Quý 2 là mùa vụ cao điểm của NSC, vụ đông xuân 2021-2022 thời tiết biến đổi khắc nghiệt, sản xuất nông nghiệp gặp khó khăn khiến cho thị trường khan hiếm nguồn hàng các loại giống cây trồng. Trong bối cảnh đó, công ty đã chủ động, dự trữ hàng hóa kinh doanh từ các vụ trước, tận dụng thời cơ của thị trường, mang lại tăng trưởng 32% về lợi nhuận thuần, hiệu quả kinh doanh tăng mạnh.

Về cơ cấu, các sản phẩm giống lúa và ngô đóng vai trò chủ lực của NSC, đóng góp gần 80% tỷ trọng doanh thu, trong đó các giống bản quyền vẫn chiếm tỷ lệ trên 70%. Điều này giúp NSC tiếp tục giữ vững được biên lợi nhuận ở mức cao.

Bên cạnh mảng giống, mảng gạo chiếm tỷ trọng khoảng 20% doanh thu. Các sản phẩm gạo của NSC tập trung vào các sản phẩm cao cấp, biên lợi nhuận gộp ở mức cao.

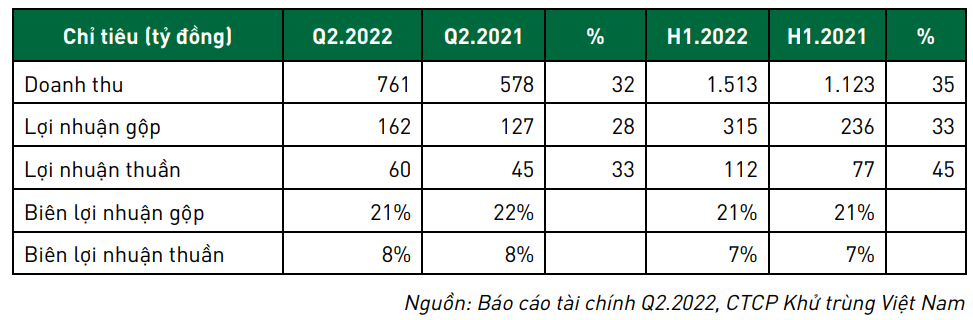

Mảng thuốc BVTV và dịch vụ Khử trùng (VFG):

CTCP Khử trùng Việt Nam (HOSE: VFG) được thành lập năm 1976, từ Đội Khử Trùng thuộc Bộ Nông Nghiệp. Gần 50 năm hoạt động, VFG hiện đang là công ty nắm thị phần lớn nhất mảng khử trùng, và thị phần lớn thứ hai mảng phân phối nông dược (thuốc trừ sâu, thuốc trừ cỏ, trừ bệnh) với hơn 1.200 nhân viên, hơn 5.000 đại lý trên toàn quốc. Thương hiệu và sản phẩm của VFG đã được người nông dân tin tưởng và sử dụng.

6 tháng đầu năm 2022, KQKD của VFG được hợp nhất toàn bộ vào KQKD hợp nhất của PAN.

Năm 2022 đánh dấu một bước nhảy vọt của VFG trong hoạt động kinh doanh. Đầu năm 2022, VFG và Syngenta Việt Nam chính thức là đối tác chiến lược, qua đó đưa VFG trở thành nhà phân phối chính thưc, và lớn nhất của Syngenta tại Việt Nam. Với hơn 20 năm xuất hiện trên thị trường, Syngenta là nhà cung cấp thuốc bảo vệ thực vật lớn nhất tại Việt Nam, với khoảng 50% thị phần.

Tiếp nối đà tăng trưởng của Q1.2022, VFG tiếp tục tăng trưởng cao trong Q2.2022. Doanh thu và lợi nhuận tăng trưởng 33% so với cùng kỳ. Mặc dù quy mô sản xuất được mở rộng tương đối nhanh, nhưng công ty vẫn kiểm soát tốt các chi phí hoạt động, bán hàng và dòng tiền, qua đó chi phí quản lý doanh nghiệp và bán hàng được giữ ở mức hợp lý.

Hợp tác chiến lược với Syngenta kỳ vọng đưa VFG vươn lên vị trí là nhà phân phối thuốc bảo vệ thực vật số 1 tại Việt Nam, tăng trưởng doanh thu năm 2022 ước tính đạt 40% so với cùng kỳ.

2.1.3. Triển vọng

Tiềm năng tăng trưởng của lĩnh vực giống cây trồng là rất lớn dựa trên nền tảng R&D vững chắc và phát triển sản phẩm mới. Đây cũng là thế mạnh của NSC. Công ty tiếp tục nghiên cứu và bổ sung vào danh mục sản phẩm các giống mới, tiềm năng, làm kế hoạch phát triển trong dài hạn.

Chuỗi giá trị lúa gạo bền vững từ khâu nghiên cứu giống đến tiêu thụ sản phẩm cuối cùng là gạo chất lượng cao sẽ mang lại nhiều giá trị hơn trong tương lai. Các sản phẩm gạo thương hiệu của NSC đã dần tạo được chỗ đứng trên thị trường, với lợi thế cạnh tranh đến từ chất lượng và quy trình sản xuất được kiểm soát chặt chẽ từ giống, vùng trồng tới thành phẩm. Công ty nhận được nhiều đơn hàng cả trong nước và xuất khẩu hơn, với giá cao hơn.

Trong kế hoạch 5 năm vừa được NSC công bố, công ty đặt mục tiêu tăng trưởng lợi nhuận trung bình 20% liên tục trong 5 năm tới. Đây là mức tăng trưởng rất tham vọng. Theo đó, các sản phẩm mới và kế hoạch sản phẩm cho những năm tới đã được công ty chuẩn bị trước.

Trong lĩnh vực nông dược và khử trùng, hợp tác với Syngenta Việt Nam góp phần vào tăng trưởng của VFG rất tích cực nhưng vẫn ở những bước đầu. Nếu kết quả tốt, VFG sẽ tiếp tục phân phối thêm các sản phẩm chủ lực khác của Syngenta và kỳ vọng tăng trưởng mạnh mẽ trong những năm tới.

2.2. Lĩnh vực thủy sản

2.2.1. Tình hình chung

Nửa đầu năm 2022 được ghi nhận là một trong những năm thủy sản Việt Nam có mức xuất khẩu tốt nhất trong lịch sử. Theo VASEP, xuất khẩu thuỷ sản 6 tháng đầu năm 2022 đạt 5,7 tỷ USD, tăng 39% so cùng kỳ năm 2021. Trong đó phải kể đến kỷ lục của kỷ lục là mặt hàng cá tra với doanh số 1,4 tỷ USD, tăng 82%. Mặt hàng tôm xuất khẩu vẫn chiếm tỷ trọng cao nhất 40% với gần 2,3 tỷ USD. Các mặt hàng thủy sản dù khó khăn về nguyên liệu vẫn giữ được tăng trưởng từ 12-55% so với cùng kỳ, mang về trên 2 tỷ USD.

Ngành cá tra ghi nhận sự phục hồi mạnh kể từ khi mở cửa trở lại các hoạt động kinh tế tại các thị trường tiêu thụ lớn. Tại thị trường Trung Quốc, 6 tháng đầu năm tổng giá trị xuất khẩu cá tra đạt 427,6 triệu USD, tăng 107% so với cùng kỳ trên mức nền thấp của nửa đầu năm 2021. Theo đó, chính sách Zero-Covid của Trung Quốc đã gây khó khăn cho xuất khẩu các sản phẩm thủy sản trong hai năm qua. Tuy nhiên, Trung Quốc gần đây xóa bỏ chính sách đình chỉ nhập khẩu thực phẩm đông lạnh có nhiễm virus Sars-COV-2. Điều này được kỳ vọng sẽ giúp các lô hàng cá tra đông lạnh của Việt Nam sang thị trường này tăng trưởng hơn nữa trong những quý cuối năm. Tại thị trường Mỹ, tổng giá trị xuất khẩu cá tra 6 tháng đầu năm 2022 đạt 356 triệu USD, tăng 111% so với cùng kỳ, chiếm 25% tổng giá trị xuất khẩu. Nhu cầu cá tra tăng cao sau đại dịch, thiếu hụt cá thịt trắng do lệnh trừng phạt với Nga và lạm phát cao làm tăng nhu cầu cá tra là những nguyên nhân chính dẫn đến mức tăng trưởng ấn tượng này.

Về giá trị xuất khẩu tôm của Việt Nam trong 6 tháng đầu năm tăng 31% so với cùng kỳ, đạt 2,3 tỷ USD. Ngoài sự phục hồi nhu cầu từ các thị trường nhập khẩu, việc xử lý các đơn đặt hàng còn lại đã ký trong nửa cuối năm 2021 bị ảnh hưởng bởi giãn cách ở Việt Nam và chi phí vận tải cao đã đẩy giá bán lên. Trong tháng 6/2022, xuất khẩu tôm đã giảm nhẹ 1% so với cùng kỳ sau nhiều tháng tăng trưởng hai con số. Giá trị xuất khẩu tôm sang Hoa Kỳ 6 tháng đầu năm đạt gần 483 triệu USD, tăng 10% so với cùng kỳ. Tuy nhiên, riêng tháng 6/2022, xuất khẩu sang Hoa Kỳ giảm 36% so với cùng kỳ, trong khi xuất khẩu sang thị trường EU và Nhật Bản vẫn ở mức cao. Lạm phát cao ảnh hưởng đến hành vi chi tiêu của mọi người, họ sẽ chi tiêu tiết kiệm hơn. Vì tôm được coi là một loại protein cao cấp nên nhu cầu của người tiêu dùng phần lớn khá ổn định. Việc Ấn Độ và Ecuador xuất khẩu ồ ạt tôm giá rẻ sang Hoa Kỳ cũng tạo ra tình trạng cung vượt cầu, gây áp lực cạnh tranh đối với tôm Việt Nam. Theo dự báo của VASEP, sau tháng 9/2022, nhu cầu trên thị trường Hoa Kỳ sẽ tăng nhẹ để đáp ứng nhu cầu cho lễ hội cuối năm. Về thị trường Nhật Bản, khá ổn định trong 6 tháng đầu năm 2022. Xuất khẩu tôm sang thị trường này đã tăng 15% so với cùng kỳ lên xấp xỉ 333 triệu USD. Xuất khẩu sang thị trường EU đạt 378 triệu USD, tăng 48% so với cùng kỳ trong 6 tháng đầu năm 2022. Bất chấp những thách thức như giá cước vận tải tăng vọt, các công ty Việt Nam đã tận dụng lợi thế của việc tăng tốc xuất khẩu tôm sang thị trường này khi nhu cầu ở EU phục hồi sau Covid-19 và lạm phát thực phẩm cao. EVFTA là một yếu tố thuận lợi hơn nữa để khuyến khích xuất khẩu tôm sang EU trong bối cảnh giá tăng.

2.2.2. Kết quả kinh doanh

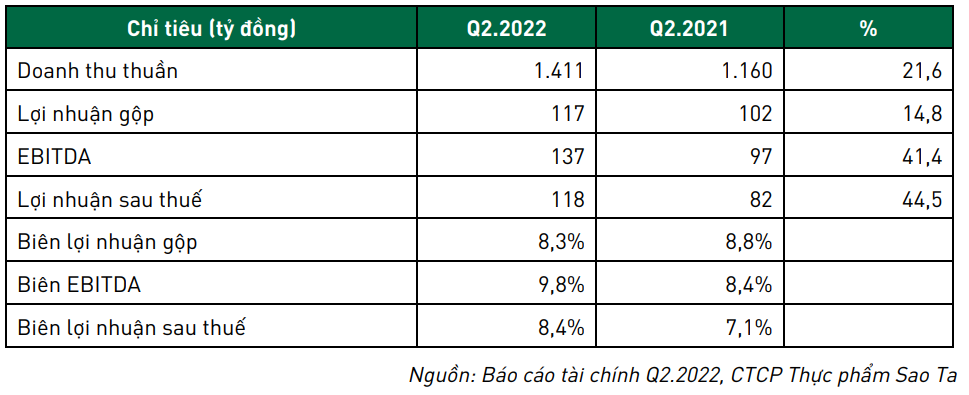

Mảng tôm xuất khẩu

Mảng kinh doanh tôm của Tập đoàn trong quý 2 ghi nhận sự tăng trưởng mạnh từ các hoạt động kinh doanh cốt lõi. Doanh thu thuần tăng 44,5%. Kết quả kinh doanh tăng mạnh đến từ việc đưa vào hoạt động sản xuất nhà máy mới cùng hiệu quả được ghi nhận từ các ao nuôi tự chủ. Trong Q2.2022, FMC đã tiến hành mua lại công ty Vĩnh Thuận, đơn vị đang sở hữu gần 300 ha ao nuôi tại Sóc Trăng, giúp nâng tổng công suất ao nuôi của FMC lên đến gần 500 ha. Việc sở hữu vùng nuôi lớn sẽ là lợi thế của Sao Ta trong việc có được các đơn hàng từ thị trường Châu Âu, nơi có cầu sản phẩm chế biến sâu và giá bán rất tốt.

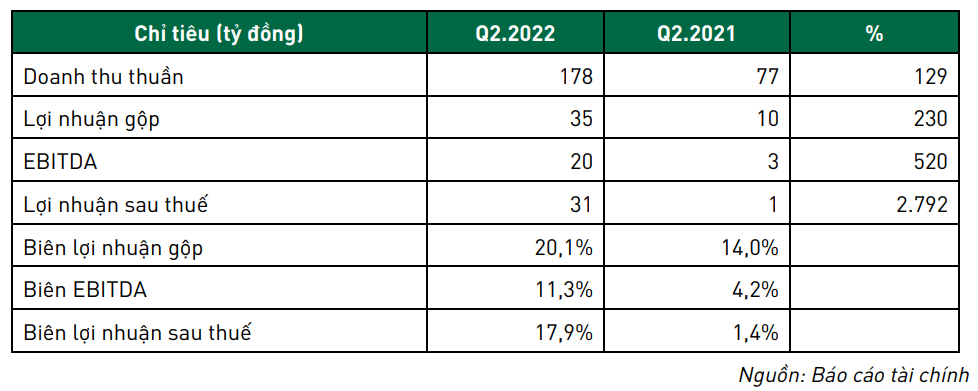

Mảng cá tra và nghêu xuất khẩu

Việc giá cá tra đi lên và các thị trường bán hàng tăng trưởng cao đã giúp kết quả kinh doanh mảng cá tra của Tập đoàn phục hồi mạnh trong quí 2 và 6 tháng đầu năm. Doanh số Q2.2022 tăng 129% và lợi nhuận sau thuế tăng gần 30 lần so với cùng kỳ. Kết quả này một phần đến từ nền kinh doanh

của Q2.2021 rất thấp do giãn cách xã hội nhằm chống dịch COVID-19. Tuy nhiên cũng cần ghi nhận sự tăng trưởng mạnh từ các thị trường tiêu thụ chính sản phẩm cá tra, đặc biệt là khi các nước phương Tây thực hiện trừng phạt Nga bằng cách cấm nhập khẩu sản phẩm cá minh thái (tuna) từ nước này, đã giúp các sản phẩm cá tra tăng giá do thiếu hụt nghiêm trọng nguồn cung.

2.2.3. Triển vọng

Xuất khẩu cá tra sang thị trường Hoa Kỳ đã chậm lại trong vài tháng qua. Các chuyên gia dự báo xuất khẩu sang thị trường này sẽ giảm về lượng trong khi giá xuất vẫn ở mức cao. Sản lượng xuất khẩu sẽ dần phục hồi trong quý 4 do lượng hàng tồn kho cao được tiêu thụ dần và đơn đặt hàng cho mùa lễ hội cuối năm sẽ tăng trở lại, nhưng khó có thể trở lại mức đỉnh của quý 2.

Tương tự cá tra, xuất khẩu tôm 6 tháng cuối năm có thể tăng chậm lại so với nửa đầu năm. Nguyên nhân do giảm mức cầu từ thị trường Hoa Kỳ, cùng với đó là thiếu hụt nguồn cung đầu vào từ quý 3 do các hộ nuôi giảm qui mô thả giống. Ngoài ra, cần xét đến sự phục hồi mạnh mẽ từ các đối thủ cạnh tranh như Ấn Độ và Ecuardo, các quốc gia này đã bước qua đại dịch và đang tăng trưởng mạnh.

Trong bối cảnh đó, các công ty xuất khẩu sang thị trường EU hoặc Nhật Bản có thể duy trì kết quả kinh doanh tăng trưởng cao trong khi các công ty phụ thuộc vào thị trường Hoa Kỳ sẽ phải đối mặt với sự sụt giảm của nhu cầu, từ đó có thể ảnh hưởng đến lợi nhuận 6 tháng cuối năm.

2.3. Lĩnh vực thực phẩm đóng gói

2.3.1. Tình hình chung

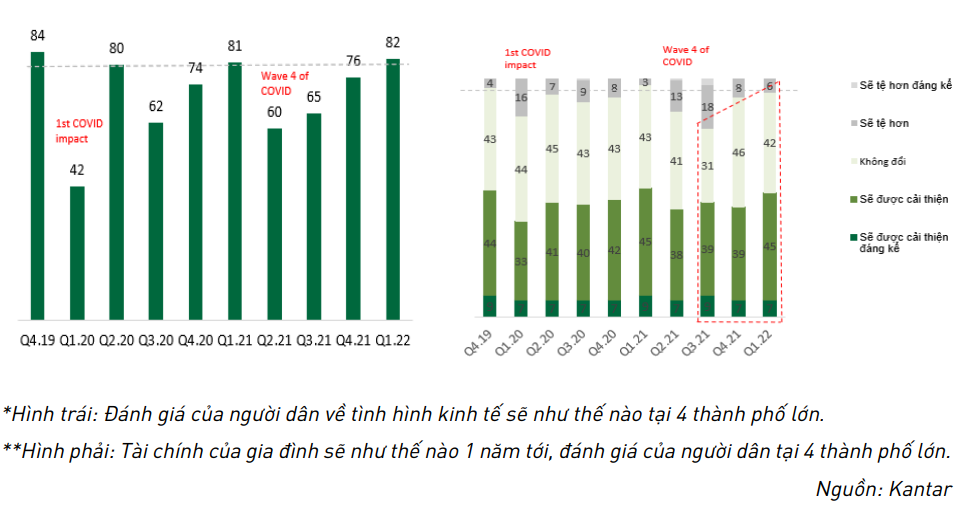

Theo Kantar, sức tiêu thụ nhóm hàng FMCG tại Việt Nam vẫn được kỳ vọng tăng trưởng tốt. Khảo sát của Kantar về triển vọng kinh tế cho thấy sự tích cực liên tiếp kể từ thời điểm Q2.2021 (giãn cách do Covid-19) đến Q1.2022. Đồng thời, khảo sát về mức độ tích cực tình hình tài chính của các gia đình đều cho thấy ý kiến sẽ được cải thiện hoặc duy trì chiếm tỷ trọng chính (hơn 90%).

Đối với thị trường Việt Nam, nhu cầu chi tiêu mua sắm của nhóm thực phẩm đóng gói, nhóm sản phẩm từ sữa và các sản phẩm chăm sóc gia đình đều ghi nhận mức tăng trưởng tốt, đặc biệt là nhóm thực phẩm đóng gói, tuy nhiên mức tăng trưởng này được đóng góp chính từ mức tăng giá bình quân.

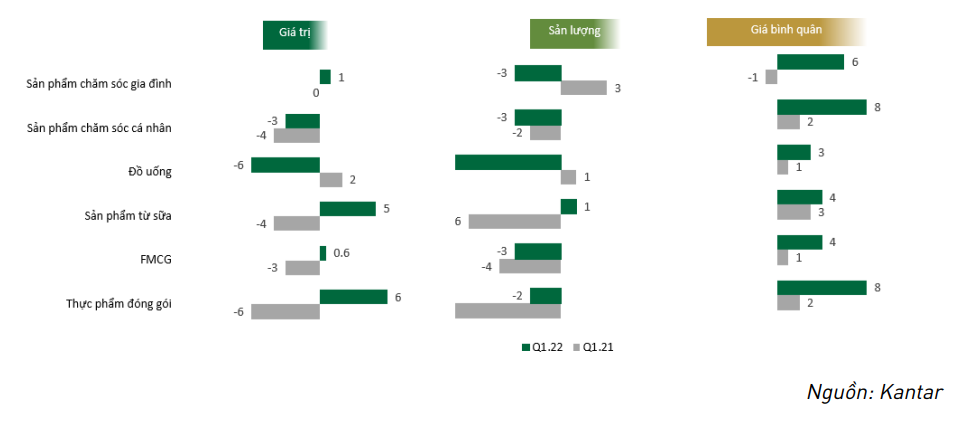

Cụ thể, với 4 thành phố lớn, ngoại trừ nhóm sản phẩm từ sữa vẫn tăng trưởng khoảng 1% về sản lượng, các sản phẩm khác đều ghi nhận mức giảm từ 2%-3%. Nhóm thực phẩm đóng gói ghi nhận mức tăng giá bình quân cao nhất so với cùng kỳ năm trước, ở mức 8%, theo sau đó là các sản phẩm chăm sóc gia đình và các sản phẩm từ sữa.

% thay đổi giá trị mua sắm các sản phẩm tại 4 thành phố lớn

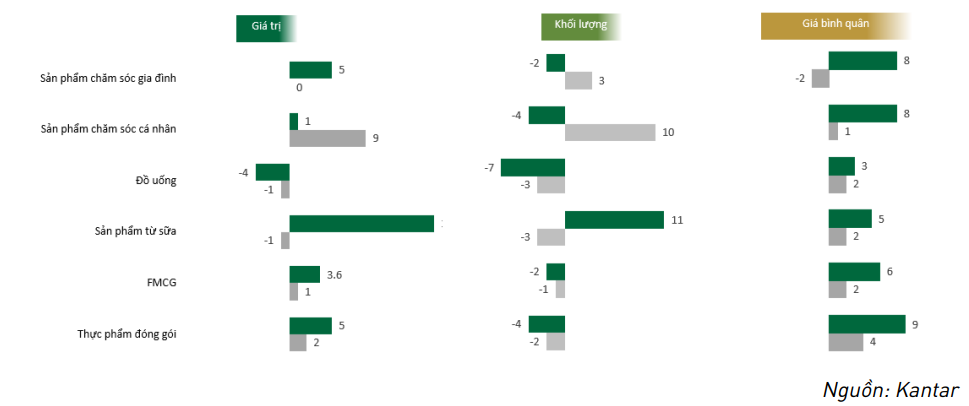

Với khu vực nông thôn, ngoại trừ nhóm sản phẩm từ sữa có mức tăng trưởng ấn tượng, các nhóm còn lại đều sụt giảm về sản lượng, đồng thời được bù đắp bởi mức tăng giá sản phẩm bình quân, nổi bật là sự tăng giá cao nhất của nhóm thực phẩm đóng gói, ở mức tăng 9% giá bán bình quân.

% thay đổi giá trị mua sắm các sản phẩm tại khu vực nông thôn

Mức tăng giá bán của các sản phẩm FMCG nói chung do áp lực chi phí đầu vào đang ảnh hưởng đáng kể đến sức mua của người tiêu dùng, mặc dù sức mua và niềm tin tiêu dùng của người dân đã được cải thiện sau giai đoạn giãn cách xã hội ở thời điểm Q2.2021.

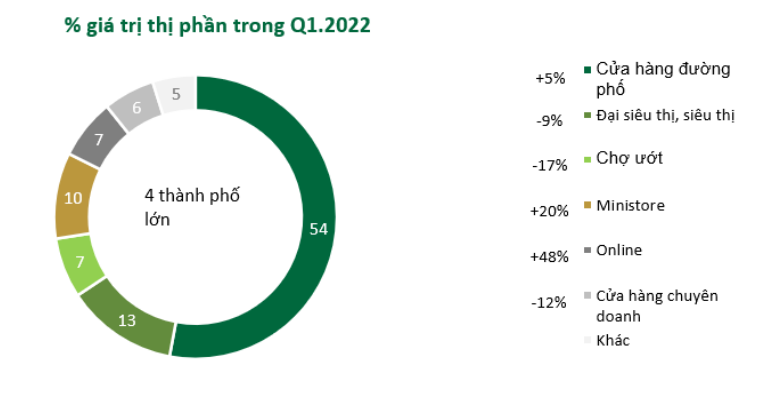

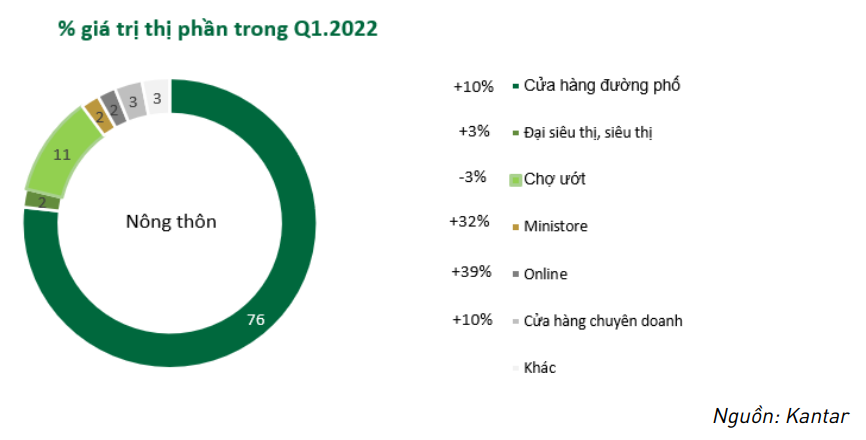

Về kênh bán hàng, không có nhiều sự thay đổi về tính phổ biến của kênh. Nhóm kênh online và ministores đều tăng trưởng tốt ở cả 4 thành phố lớn và khu vực nông thôn, mặc dù chỉ chiếm tỷ trọng khá nhỏ trong các kênh tiêu thụ. Các cửa hàng đường phố cũng cho thấy sự phục hồi so với cùng kỳ năm trước. Đáng chú ý, các sản phẩm FMCG đang cho thấy sự sụt giảm tại chợ ướt, một trong những kênh truyền thống và phổ biến của người dân tại Việt Nam.

Nổi bật hơn, tỷ lệ gia đình có số lượng thành viên từ 1-3 người ngày càng có tỷ trọng cao (32% năm 2017 tăng lên 37% năm 2021), thúc đẩy các nhà sản xuất cung ứng ra thị trường nhiều sản phẩm kích cỡ đóng gói nhỏ và thuận tiện hơn, đáp ứng nhu cầu gia đình với số lượng thành viên nhỏ.

2.3.2. Kết quả kinh doanh

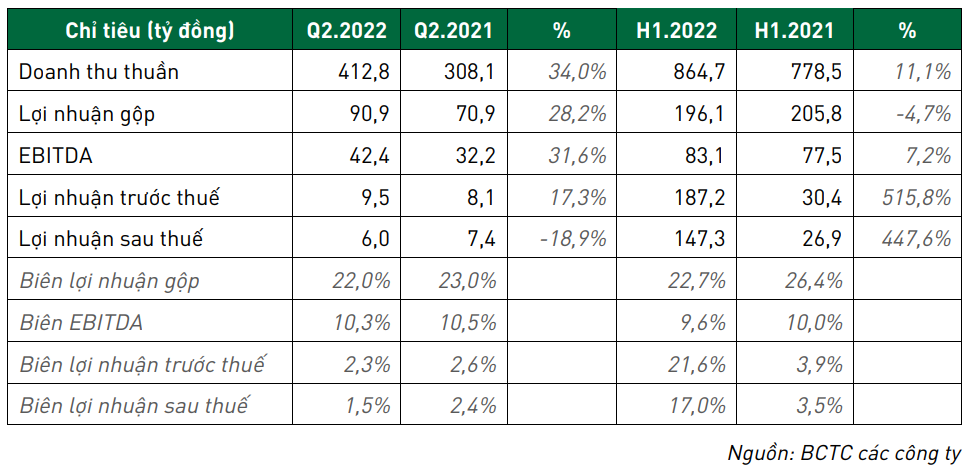

Kết quả kinh doanh mảng thực phẩm đóng gói trong Q2.2022 ghi nhận 412,8 tỷ đồng doanh thu, tăng 34% so với cùng kỳ năm trước, lợi nhuận trước thuế đạt 9,5 tỷ đồng, tăng 17,3% so với cùng kỳ. Chi phí đầu vào tăng, hoạt động logistic trì trệ trong bối cảnh sức cầu vừa được cải thiện ảnh hưởng khá tiêu cực đến hiệu quả kinh doanh của mảng này trong Q2 và lũy kế 6 tháng. Trong điều kiện đó, Tập đoàn chủ động duy trì giá bán đầu ra ổn định, thậm chí là đưa ra các chương trình nhằm hỗ trợ người tiêu dùng và đại lý phân phối để đảm bảo sức mua ổn định, biên lợi nhuận gộp theo đó ghi nhận sự sụt giảm từ mức 23% trong Q2.2021 về mức 22% trong Q2.2022.

Lũy kế 6 tháng đầu năm 2022, doanh thu nhóm thực phẩm đóng gói đạt 864,8 tỷ đồng, tăng trưởng 11,1%; lợi nhuận trước thuế đạt 187,2 tỷ đồng, tăng hơn 6 lần so với cùng kỳ năm trước. Các chỉ tiêu biên lợi nhuận gộp và biên EBITDA mặc dù sụt giảm so với cùng kỳ, nhưng hoạt động bán hàng vẫn duy trì tốt và không bị đứt gãy trong bối cảnh chi phí đầu vào và hoạt động logistic có nhiều biến động tiêu cực.

Hoạt động bán hàng trong quý ghi nhận nhiều điểm nhấn tích cực. Trong đó:

- Nhóm gia vị: Nhóm sản phẩm cao đạm tiếp tục được đẩy mạnh, tăng từ mức 84% lên 87% trong tỷ trọng của nhóm nước mắm giúp hiệu quả kinh doanh được cải thiện đáng kể. Hoạt động đầu tư nhà máy đóng chai mới tại KCN Diên Phú, Khánh Hoà tạo điều kiện để Tập đoàn mở rộng thị trường xuất khẩu, khi tiềm năng đối với các nhóm sản phẩm gia vị Châu Á nói chung, nước mắm nói riêng tại các thị trường phát triển đang ngày càng tăng cao. Các khách hàng tại những thị trường lớn như Hoa Kỳ và Hàn Quốc hiện đang có những đơn hàng xuất khẩu đầu tiên và được kỳ vọng mở rộng trong thời gian tới, giúp đa dạng hóa hoạt động bán hàng ở cả thị trường nội địa và xuất khẩu đối với nhóm hàng gia vị.

- Nhóm bánh kẹo: Doanh thu của nhóm bánh kẹo tăng trưởng 32,7% so với cùng kỳ năm trước, và tăng 14,8% so với cùng kỳ 2019 (là thời điểm trước khi hoạt động kinh doanh chịu ảnh hưởng của đại dịch COVID-19). Các nguyên liệu đầu vào chính cho nhóm ngành bánh kẹo như trứng, lúa mì,… đều tăng giá rất mạnh, từ 40-50% so với cùng kỳ năm trước, ảnh hưởng đến hiệu quả kinh doanh của nhóm ngành này. Tuy nhiên, nhờ việc liên tục tinh giản và tối ưu hoạt động sản xuất đã giúp biên lợi nhuận gộp của mảng bánh kẹo của Tập đoàn chỉ giảm 3 điểm phần trăm, từ 25,2% trong Q2.2021 về mức 22,2% trong Q2.2022.

- Nhóm snack hạt và snack trái cây: Tăng trưởng doanh thu của nhóm này đạt 27,7% so với cùng kỳ năm trước, bất kể tình hình xuất khẩu của ngành đang tiêu cực do các thị trường xuất khẩu snack hạt và snack trái cây lớn của Việt Nam tại Trung Quốc, Hàn Quốc, Nhật Bản, Hongkong,… sụt giảm mạnh vì giãn cách xã hội kéo dài, lạm phát gia tăng đáng kể tại các thị trường nhập khẩu và chi phí đầu vào tăng khiến sức cầu yếu. Trong 6 tháng đầu năm 2022, giá trị xuất khẩu nhóm snack hạt đến các thị trường lớn đã giảm hơn 20% so với cùng kỳ. Mặc dù vậy, việc tiếp tục đẩy mạnh hoạt động bán hàng mở rộng tìm kiếm cơ hội ở các thị trường phát triển mới ở khu vực Hoa Kỳ, Châu Âu vàNhật Bản đã cho thấy những dấu hiệu tích cực, tiêu biểu là Tập đoàn đã có được những đơn hàng đầu tiên vào chuỗi đại siêu thị lớn tại Nhật Bản.

2.3.3. Triển vọng

Quý 3 và quý 4 là khoảng thời gian cao điểm cho mảng thực phẩm đóng gói khi nhu cầu tiêu thụ gia tăng ở cả thị trường trong nước (dịp Trung Thu, Tết Âm lịch) lẫn các thị trường xuất khẩu (dịp Giáng sinh, Tết Dương lịch). Do vậy, 6 tháng cuối năm được kỳ vọng sẽ đóng góp đáng kể cho kết quả kinh doanh của Tập đoàn trong cả năm 2022. Song song, Tập đoàn cũng đã lên kế hoạch đẩy mạnh phát triển các sản phẩm mới để nắm bắt và phục vụ nhu cầu đa dạng của người tiêu dùng vào thời điểm cuối năm này.

3. KẾT LUẬN

Dự báo cho 6 tháng cuối năm, với xu hướng lạm phát cao cùng nguy cơ suy thoái tại các nền kinh tế lớn trên toàn cầu, rủi ro cho các mảng kinh doanh của PAN tăng lên khá rõ khi nhu cầu có thể suy giảm trở lại và giá nguyên vật liệu, vận chuyển tiếp tục neo cao. Tuy nhiên thị trường chung vẫn có những điểm sáng, hỗ trợ cho hoạt động sản xuất kinh doanh của Tập đoàn, bao gồm:

Thứ nhất, sự tăng trưởng trở lại của mảng bánh kẹo khi vào thời điểm bán hàng cho Trung thu và Tết Nguyên đán – năm 2021 mùa vụ này không mang lại hiệu quả cao do giãn cách vì dịch bệnh.

Thứ hai, nhu cầu tiêu thụ giống cây trồng và thuốc bảo vệ thực vật cao trong quý 3 và quý 4, cho vụ Đông Xuân tại ĐBSH và ĐBSCL, phần nào bù đắp rủi ro giá bán tăng cao dẫn tới nhu cầu suy giảm từ nông dân.

Thứ ba, mảng thủy sản tuy có thể giảm tốc và biên lợi nhuận thu hẹp nhưng sẽ vẫn tận dụng được nhu cầu cao về lương thực, thực phẩm trên thị trường thế giới. Đặc biệt tỷ lệ nguyên liệu tự nuôi trồng của FMC liên tục từng bước được nâng cao, cũng hỗ trợ mạnh mẽ cho lợi nhuận trong các thời

điểm khó khăn của thị trường.

Như vậy qua 6 tháng đầu năm, PAN đã hoàn thành 43% kế hoạch doanh thu và 49% kế hoạch lợinhuận cho năm 2022. Với Quý 3 và 4 là cao điểm của các mảng kinh doanh chính kể trên, có thể tự tin rằng Tập đoàn sẽ hoàn thành và thậm chí vượt kế hoạch kinh doanh mà Đại hội đồng cổ đông đã thông qua cho năm 2022.

Nguồn: PAN