Sự kiện: Công bố KQKD Q2/2022

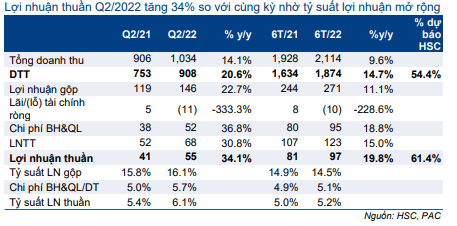

KQKD Q2/2022 của PAC vượt dự báo của chúng tôi, mặc dù được hỗ trợ nhờ các khoản doanh thu chất lượng thấp hơn. Doanh thu thuần tăng 20,6% so với cùng kỳ đạt 908 tỷ đồng trong khi lợi nhuận thuần tăng 34,1% so với cùng kỳ đạt 55 tỷ đồng. Trong 6 tháng đầu năm 2022, doanh thu thuần và lợi nhuận thuần tăng lần lượt 14,7% và 19,8% so với cùng kỳ, và đạt lần lượt 54,4% và 61,4% dự báo cả năm 2022 của HSC.

Đồ thị cổ phiếu PAC phiên giao dịch ngày 26/07/2022. Nguồn: AmiBroker

Doanh thu tăng 21% so với cùng kỳ nhưng được hỗ trợ nhờ kênh phân phối

Trong khi doanh thu thuần trong quý tăng mạnh, điều này có thể chủ yếu do Công ty đẩy mạnh bán hàng qua các kênh phân phối. Giá bán bình quân tăng 3% so với cùng kỳ trong kỳ. Chúng tôi tin rằng nhu cầu thực không thực sự ấn tượng như mức tăng trưởng doanh thu thuần và tăng chậm lại do hoạt động giao thông giảm (do chi phí xăng tăng mạnh).

Nhìn chung, chúng tôi dự báo doanh thu sẽ giảm so với quý trước trong Q3/2022 phản ánh nhu cầu thực của thị trường.

Bảng 1: KQKD Q2/2022, PAC

Tỷ suất lợi nhuận mở rộng chủ yếu nhờ giá nguyên liệu giảm

Tỷ suất lợi nhuận Q2/2022 tăng lên 16,1% (so với 15,8% trong Q2/2022 và 12,9% trong Q1/2022), chủ yếu nhờ giá các nguyên liệu đầu vào chính giảm (chì và kẽm). Chúng tôi cho rằng xu hướng này sẽ tiếp diễn trong nửa cuối năm 2022 do các nhà sản xuất trên toàn cầu sẽ chịu tác động tiêu cực do nhu cầu toàn cầu thấp và chi phí năng lượng cao. Điều này sẽ hỗ trợ tỷ suất lợi nhuận của PAC và bù đắp cho phần nhu cầu sụt giảm.

Trong khi đang xem xét thêm về KQKD, HSC duy trì dự báo lợi nhuận thuần trong năm 2022 và 2023 lần lượt là 158 tỷ đồng (giảm 9% so với cùng kỳ) và 167 tỷ đồng (tăng trưởng 7%).

HSC duy trì khuyến nghị Nắm giữ; giá mục tiêu và dự báo

Cổ phiếu PAC hiện đang giao dịch với P/E dự phóng 2022 và 2023 lần lượt là 11,4 lần và 10,7 lần, tương đương P/E trượt dự phóng 1 năm là 11,0 lần, cao hơn một chút so với mức bình quân trong quá khứ là 10,0 lần (tính từ năm 2019).

HSC duy trì khuyến nghị Nắm giữ với giá mục tiêu là 34.700đ (thấp hơn 1% so với thị giá).

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.