Chúng tôi nâng đánh giá đối với cổ phiếu PAC từ Nắm giữ lên Tăng tỷ trọng dựa trên cơ sở định giá. KQKD Q3 kém khả quan do ảnh hưởng của việc cháy nhà máy của Công ty nhưng dự kiến KQKD Q4 sẽ hồi phục nhờ hoạt động sản xuất bình thường trở lại (và chúng tôi kỳ vọng Công ty sẽ hoạch toán lợi nhuận không thường xuyên từ tiền bồi thường hỏa hoạn). PAC hiện đã hoạt động bình thường trở lại sau vụ hỏa hoạn và trên thực tế, Công ty đang có kế hoạch xây dựng nhà máy mới với tổng chi phí là 1.350 tỷ đồng trong giai đoạn 2021-2025.

Đồ thị cổ phiếu PAC phiên giao dịch ngày 28/11/2019. Nguồn: Amibroker.

Chúng tôi dự báo lợi nhuận từ hoạt động kinh doanh cốt lõi chỉ tăng trưởng 4% trong năm 2020 nhưng cổ phiếu PAC vẫn đáng chú ý xét về mặt định giá và chúng tôi vẫn giữ quan điểm lạc quan về triển vọng của mảng hoạt động kinh doanh cốt lõi. Chúng tôi thấy rằng chính sách cổ tức của PAC nhất quán với kế hoạch cổ tức tiền mặt giai đoạn 2019-2025 đã được Vinachem đồng ý về mặt nguyên tắc giữ nguyên ở 1.500đ/cp; tương đương tỷ lệ cổ tức/giá là 5,7%.

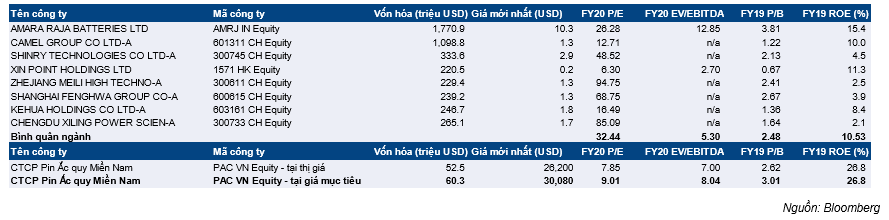

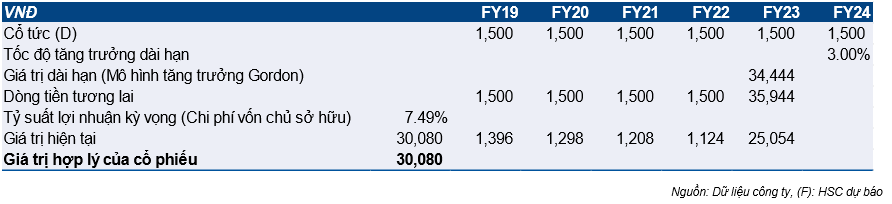

Giá mục tiêu của chúng tôi là 30.080đ dựa trên mô hình chiết khấu cổ tức (DDM). Như vậy chúng tôi đã điều chỉnh giảm 24,6% so với giá mục tiêu trước đây là 39.948đ. Chúng tôi đã thay đổi phương pháp định giá từ so sánh P/E sang phương pháp DDM. Phương pháp so sánh P/E không còn phù hợp do P/E của các doanh nghiệp cùng ngành có biên độ rộng. Với giá mục tiêu mới, tiềm năng tăng giá của cổ phiếu PAC là 14,8% nếu dựa trên thị giá hiện tại.

Nhận định KQKD

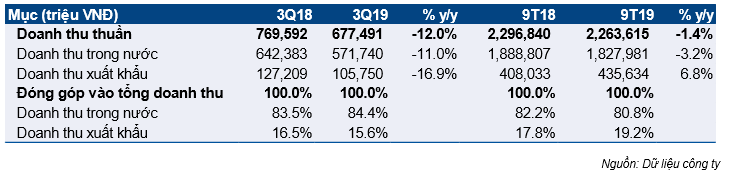

PAC đã công bố doanh thu thuần Q3/2019 đạt 677,5 tỷ đồng (giảm 12% so với cùng kỳ) và LNTT đạt 45,8 tỷ đồng (giảm 26,7% so với cùng kỳ). KQKD kém khả quan chủ yếu do sự gián đoạn sản xuất tại nhà máy Đồng Nai 2 trong hơn 2 tháng (từ 14/7 đến 20/9). Sản lượng sản xuất giảm đã ảnh hưởng đến sản lượng tiêu thụ trong kỳ. Trong khi đó chi phí sản xuất mỗi đơn vị sản phẩm tăng do công suất hoạt động giảm. Theo đó, tỷ suất lợi nhuận gộp đã giảm xuống, khiến lợi nhuận của Công ty giảm mạnh.

Lũy kế 9 tháng, doanh thu thuần đạt 2.264 tỷ đồng (giảm 1,4% so với cùng kỳ) và LNTT đạt 147,3 tỷ đồng (tăng 8,6% so với cùng kỳ). Theo đó, Công ty đã hoàn thành được 77,6% kế hoạch tổng doanh thu cả năm là 3.400 tỷ đồng và hoàn thành 80,9% kế hoạch LNTT cả năm là 182 tỷ đồng.

Tóm tắt về vụ hỏa hoạn tại nhà máy Đồng Nai 2

Vào ngày 14/7/2019, đã xảy ra cháy tại một dây chuyền sản xuất thuộc nhà máy ắc quy Đồng Nai 2. Dây chuyển sản xuất bị cháy đã được sửa chữa và thay thế chỉ trong hơn 2 tháng, từ 14/7 đến 20/9.

Việc ngừng sản xuất để sửa chữa đã ảnh hưởng đến kế hoạch sản xuất và bán hàng của Công ty, cụ thể:

- Chúng tôi được biết sản lượng ắc quy tiêu thụ giảm 10% so với kế hoạch do ảnh hưởng vụ cháy trong Q3 làm giảm năng lực sản xuất trong kỳ.

- Tổng thiệt hại sau vụ cháy ước tính là 10 tỷ đồng, gồm 6 tỷ đồng là giá trị còn lại của dây chuyền bị cháy và 4 tỷ đồng giá trị hàng tồn kho.

- Dây chuyền và thành phẩm bị cháy đã được mua bảo hiểm hoàn toàn.

- Theo đó, về hàng tồn kho, công ty bảo hiểm sẽ bồi thường toàn bộ 100% giá trị là 4 tỷ đồng còn tài sản cố định, công ty bảo hiểm sẽ bồi thường 100% chi phí mua tài sản mới là 15 tỷ đồng. Do giá trị còn lại chưa khấu hao của tài sản bị cháy là 6 tỷ đồng nên Công ty có thể sẽ hạch toán 9 tỷ đồng lợi nhuận không thường xuyên trong Q4.

KQKD

Doanh thu thuần Q3 giảm 12% so với cùng kỳ còn 677,5 tỷ đồng; chủ yếu do sản lượng ắc quy tiêu thụ giảm 8% so với cùng kỳ và giá bán bình quân sản phẩm ắc quy giảm 5% so với cùng kỳ. Trong khi đó sản lượng và giá bán bình quân sản phẩm pin giữ nguyên so với cùng kỳ.

Bảng 1: Cơ cấu doanh thu

Cơ cấu doanh thu theo thị trường – Doanh thu nội địa giảm 11% so với cùng kỳ trong khi doanh thu xuất khẩu giảm mạnh hơn, giảm 16,9% so với cùng kỳ. Lý do chính ở đây là trong quá trình gián đoạn sản xuất, PAC ưu tiên tập trung vào thị trường nội địa vì thường có tỷ suất lợi nhuận cao hơn so với thị trường xuất khẩu. Theo đó, doanh thu thị trường nội địa trong Q3 đóng góp 84,4% tổng doanh thu thuần trong khi tỷ trọng thị trường xuất khẩu giảm xuống chỉ còn 15,6%.

Lợi nhuận gộp giảm mạnh hơn mức giảm của doanh thu – Chi phí cố định trong kỳ vẫn giữ nguyên trong khi sản lượng tiêu thụ giảm. Theo đó, chi phí sản xuất trên mỗi đơn vị sản phẩm nói chung tăng lên. Điều này đã ảnh hưởng tiêu cực đến tỷ suất lợi nhuận trong Q3. Theo đó, lợi nhuận gộp Q3 đạt 85,2 tỷ đồng (giảm 37,4% so với cùng kỳ), tỷ suất lợi nhuận gộp giảm chỉ còn 12,6% từ 17,7% trong Q3/2018.

Bảng 2: Xu hướng giá nguyên liệu đầu vào

Thông tin cụ thể như sau:

- Giá chì, nguyên liệu đầu vào chính (chiếm 65-70% chi phí sản xuất ắc quy) giảm 10% so với cùng kỳ trong Q3 năm nay.

- Giá kẽm, nguyên liệu đầu vào chính (chiếm 30% chi phí sản xuất pin) cũng giảm 14,8% so với cùng kỳ trong Q3 năm nay.

Chi phí bán hàng & quản lý giảm 36,7% so với cùng kỳ còn 41 tỷ đồng, bằng 6,1% doanh thu thuần (Q3/2018 là 8,4%). Trong đó chi phí bán hàng giảm mạnh 53,8% so với cùng kỳ còn 26,6 tỷ đồng do sản lượng tiêu thụ giảm trong khi chi phí quản lý tăng gấp đôi lên 14,4 tỷ đồng do Công ty hiện đầu tư nhiều vào lợi ích người lao động như mua bảo hiểm nhân thọ cho nhân viên, nâng cấp chính sách bảo hiểm y tế…

Bảng 3: Tình hình hoạt động tài chính

Lợi nhuận tài chính chuyển sang dương 590 triệu đồng từ âm 9 tỷ đồng trong Q3/2018 nhờ doanh thu HĐ tài chính tăng 15,7% so với cùng kỳ và chi phí tài chính giảm 34,8% so với cùng kỳ.

Tóm lại, LNTT và LNST Q3 lần lượt đạt 45,8 tỷ đồng (giảm 26,7% so với cùng kỳ) và 34,9 tỷ đồng (giảm 30,2% so với cùng kỳ) do tỷ suất lợi nhuận gộp giảm sau khi doanh thu giảm.

Nhận định KQKD 9 tháng

Doanh thu thuần 9 tháng giảm nhẹ 1,4% so với cùng kỳ còn 2.264 tỷ đồng trong khi LNTT vẫn tăng 8,6% so với cùng kỳ đạt 147,3 tỷ đồng. Theo đó, PAC đã hoàn thành được 77,6% kế hoạch tổng doanh thu và 80,9% kế hoạch lợi nhuận đề ra cho cả năm.

Tỷ suất lợi nhuận gộp 9 tháng vẫn ổn định ở 14,5% so với mức 14,4% trong 9 tháng đầu năm 2018 mặc dù tỷ suất lợi nhuận gộp Q3 giảm mạnh. Theo đó, lợi nhuận gộp đạt 328,8 tỷ đồng (giảm 0,6% so với cùng kỳ). Chi phí bán hàng & quản lý giảm 7% so với cùng kỳ còn 174,2 tỷ đồng; lợi nhuận tài chính giữ nguyên ở âm 8,5 tỷ đồng. Cuối cùng LNST đạt 115,7 tỷ đồng (tăng 6,5% so với cùng kỳ).

Dự báo

Dự báo cho năm 2019

Cho năm 2019, HSC duy trì dự báo doanh thu thuần từ hoạt động kinh doanh cốt lõi là 3.065 tỷ đồng (tăng trưởng 3,4%) và LNTT từ hoạt động kinh doanh cốt lõi là 205,8 tỷ đồng (tăng trưởng 4,3%). Trong khi đó, do có 9 tỷ đồng lợi nhuận không thường xuyên từ tiền bồi thường bảo hiểm, nên HSC điều chỉnh tăng LNTT lên 214,8 tỷ đồng (tăng trưởng 8,8%) và LNST lên 171,8 tỷ đồng (tăng trưởng 8,8%). EPS dự phóng năm 2019 đạt 3.328đ; P/E dự phóng là 7,9 lần.

Bảng 4: KQKD Q4

Riêng trong Q4, HSC dự báo doanh thu thuần đạt 801,7 tỷ đồng (tăng 19,9% so với cùng kỳ và tăng 18,3% so với quý liền trước), do chúng tôi kỳ vọng hoạt động sản xuất và tiêu thụ sẽ quay trở lại bình thường. Trong khi đó LNTT đạt 67,5 tỷ đồng (tăng 9,4% so với cùng kỳ và tăng 47,4% so với quý liền trước) do Công ty hạch toán 9 tỷ đồng lợi nhuận không thường xuyên như đề cập trên đây.

Bảng 5: Điều chỉnh dự báo

HSC dự báo tỷ suất lợi nhuận gộp năm 2019 tăng lên 14,6% từ 14% năm 2018; lợi nhuận gộp đạt 448,7 tỷ đồng (tăng 7,8%). Chi phí bán hàng & quản lý là 220,7 tỷ đồng (tăng 2,7%). Lỗ tài chính tăng lên 23,5 tỷ đồng từ 5,3 tỷ đồng trong năm 2018.

Giả sử số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS đạt 3.328đ; P/E dự phóng là 7,9 lần.

Dự báo cho năm 2020

Cho năm 2020, HSC duy trì dự báo doanh thu thuần đạt 3.285 tỷ đồng (tăng trưởng 7,2%) và LNTT đạt 213,7 tỷ đồng (giảm 0,5%). Nếu loại bỏ lợi nhuận không thường xuyên trong năm 2019 thì LNTT từ hoạt động kinh doanh cốt lõi tăng trưởng 3,8%. Giả sử số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS đạt 3.311đ; P/E dự phóng là 7,9 lần. Giả định chính của chúng tôi như sau:

- Doanh thu từ ắc quy tăng 6,6% nhờ sản lượng tiêu thụ tăng trưởng 5% và giá bán bình quân tăng 1,5%.

- Doanh thu từ pin tăng trưởng 11,7% nhờ sản lượng tiêu thụ tăng 10% và giá bán bình quân tăng 1,5%.

- Lợi nhuận gộp dự báo đạt 479,4 tỷ đồng (tăng 6,8%) với tỷ suất lợi nhuận gộp đạt 14,6%.

- Lỗ tài chính tăng lên 30,5 tỷ đồng từ 23,4 tỷ đồng do chi phí tài chính tăng 4,3% và doanh thu HĐ tài chính giảm 8,9%.

- Chi phí bán hàng & quản lý là 236,5 tỷ đồng (tăng 7,2%), bằng 7,2% doanh thu thuần (không đổi so với năm 2019).

Các nhà máy hiện đã hoạt động hết công suất:

Về sản phẩm pin, tổng công suất pin tăng trưởng 16,7% từ 300 triệu đơn vị trước đó lên 350 triệu đơn vị. Tỷ suất lợi nhuận ở mảng pin gần như gấp đôi mảng ắc quy. Do đó, trong thời gian tới, công ty sẽ đẩy mạnh tiêu thụ pin hơn nữa để cải thiện tỷ suất lợi nhuận gộp. Trong 2 năm tới, PAC sẽ tăng công suất pin thêm khoảng 10%-15%/năm. Tuy nhiên, mảng này hiện mới chỉ đóng góp khoảng 10% doanh thu thuần.

Về mảng ắc quy, Công ty đã tăng công suất ắc quy thêm 11,1% so với đầu năm lên 2,4 triệu Kwh từ 2,16 triệu Kwh (tăng 20%) trong năm 2018. Trong đó, Nhà máy Đồng Nai 1 tại KCN Biên Hòa có công suất 1,2 triệu Kwh và Nhà máy Đồng Nai 2 tại Nhơn Trạch có công suất 1,2 triệu Kwh. Chính phủ đã có đề án di dời toàn bộ các nhà máy hiện tại ra khỏi KCN Biên Hòa trước cuối năm 2022. Điều này có nghĩa là vẫn còn 3-4 năm nữa để Công ty di dời nhà máy này.

Hiện chúng tôi được biết PAC đã mua một khu đất tại Long Thành, Đồng Nai vào tháng 11 năm ngoái để xây một nhà máy mới và đóng cửa nhà máy tại Biên Hòa. Khu đất mới có diện tích gần 9 ha và chi phí mua khoảng 180 tỷ đồng. Động thái mở rộng này sẽ giúp Công ty cải thiện được sự hạn chế về công suất trong mảng ắc quy khô. Vốn đầu tư mở rộng nhiều khả năng sẽ khoảng 1.350 tỷ đồng trong giai đoạn năm 2021-2025. Số tiền đầu tư lớn này sẽ có 30% là vốn tự có và 70% là vốn vay. Công ty hiện cũng đang xin chủ trương của Vinachem cho việc mở rộng này. Trong thời gian di dời, Công ty cần xây dựng kế hoạch dự trữ thành phẩm để đáp ứng nhu cầu khách hàng. Điều này có thể sẽ ảnh hưởng đến lợi nhuận của Công ty. Tuy nhiên, trong 12 tháng tới, chúng tôi cho rằng, việc di dời này sẽ chưa diễn ra.

Chính sách cổ tức trong giai đoạn năm 2019-2025

Sau cuộc thảo luận với Công ty, chúng tôi được biết để tích lũy nguồn vốn tư trong giai đoạn năm 2021-2025, Vinachem và PAC sẽ đưa ra chính sách cổ tức ổn định như sau.

- Cổ tức tiền mặt duy trì ở mức 1.500đ/cp, tương đương với tỷ lệ cổ tức/giá là 5,7%

- HSC tính toán tỷ lệ lợi nhuận trả cổ tức ở mức khá thấp trong khoảng 35,5% – 40,6%. Trong 5 năm qua, PAC thường áp dụng tỷ lệ lợi nhuận trả cổ tức ở mức rất cao trong khoảng 54,5% – 102,7%.

- Nếu cần thiết, Công ty xin ý kiến ĐHCĐTN về vấn đề trả thêm cổ tức bằng cổ phiếu.

Cho năm 2019, PAC sẽ trả cổ tức bằng tiền mặt ở mức 1.500đ/cp vào ngày 25/12/2019.

Định giá và khuyến nghị

Định giá – HSC thay đổi phương pháp định giá đối với PAC từ phương pháp so sánh P/E sang phương pháp định giá mô hình chiết khấu dòng cổ tức với 2 lý do.

- Phương pháp định giá P/E không còn phù hợp với PAC vì độ rộng của P/E giữa các công ty cùng ngành quá lớn như trong bảng dưới đây.

Bảng 6: Định giá P/E

- PAC sẽ duy trì chính sách thanh toán cổ tức bằng tiền mặt rất ổn định trong 5 năm tới trong giai đoạn mở rộng sắp tới. Khi nhà máy mới đi vào hoạt động, với dòng tiền mạnh hơn, HSC tin rằng Công ty sẽ có thể sẽ tăng tỷ lệ chi trả cổ tức. Do đó, chúng tôi hiện chọn mô hình chiết khấu dòng cổ tức là phương pháp định giá chính. Giá mục tiêu của chúng tôi hiện là 30.080đ/cp, theo đó năng tăng giá 14,8% so với thị giá hiện tại. Mức giá mục tiêu này giảm 24,6% so với giá mục tiêu trước đó của chúng tôi là 39.948đ/cp dựa trên phương pháp so sánh P/E. Với mức giá mục tiêu mới, P/E dự phóng là 9 lần và EV/EBITDA là 8 lần.

Bảng 7: Mô hình chiết khấu dòng cổ tức

Kết luận đầu tư – Nâng đánh giá lên Tăng tỷ trọng từ Nắm giữ. Giá cổ phiếu PAC đã giảm 31,5% so với đầu năm vì nhiều lý do bao gồm: (1) sự chậm trễ trong việc thoái vốn Vinachem, (2) vụ hỏa hoạn vào tháng 7 năm nay và (3) KQKD Q3 kém. Sau khi điều chỉnh mạnh so với đầu năm, tại thị giá hiện tại chúng tôi thấy PAC là cơ hội để tích lũy cổ phiếu giá trị với định giá hợp lý (ví dụ P/E năm 2020 là 7,9 lần) và tỷ lệ cổ tức ở mức khá và ổn định là 5,7%/năm. Trong 3 năm tới, chúng tôi hy vọng lợi nhuận của Công ty sẽ tăng trưởng ở mức một con số, do những hạn chế về công suất của Công ty. Lợi nhuận sẽ tiếp tục tăng trưởng mạnh sau năm 2025.

Việc Vinachem bán bớt cổ phần tại PAC vẫn bị trì hoãn – Chúng tôi nhắc lại rằng trong giai đoạn đầu, Vinachem có kế hoạch giảm tỷ lệ sở hữu tại PAC xuống 36% bằng cách bán 15,43% tổng số cổ phiếu đang lưu hành. Và báo cáo định giá PAC được lập bởi bên Cơ quan định giá độc lập cũng đã hoàn thành vào tháng 4 năm nay. Tuy nhiên, một số tài sản của Vinachem đã bị phong tỏa do vụ kiện vào tháng 9 năm nay, bao gồm cả cổ phần của Vinachem tại PAC. Do đó, việc thoái vốn của Vinachem tại PAC sẽ bị trì hoãn cho đến khi vụ kiện này được hoàn tất.

Furukawa Battery là nhà đầu tư có tiềm năng đối với việc thoái vốn (hiện sở hữu 10,54% cổ phần của PAC) đã bày tỏ sự quan tâm. Trong khi đó công ty này cũng có thể tăng tỷ lệ sở hữu thông qua mua cổ phần từ các cổ đông hiện hữu khác. Furukawa Battery có thể tăng tỷ lệ sở hữu lên 24,9% mà không cần thực hiện chào mua.

Nguồn: HSC