Trong nửa cuối năm 2017, chúng tôi bảo lưu quan điểm về sự cân bằng trong cung – cầu của mặt hàng nguyên liệu chính của PAC (chì) sẽ hỗ trợ triển vọng kinh doanh. Giá chì bình quân quý 2 là 2.176$/tấn, tăng 25,9% so với cùng kỳ

Đồ thị cổ phiếu PAC cập nhật ngày 24/07/2017. Nguồn: AmiBroker

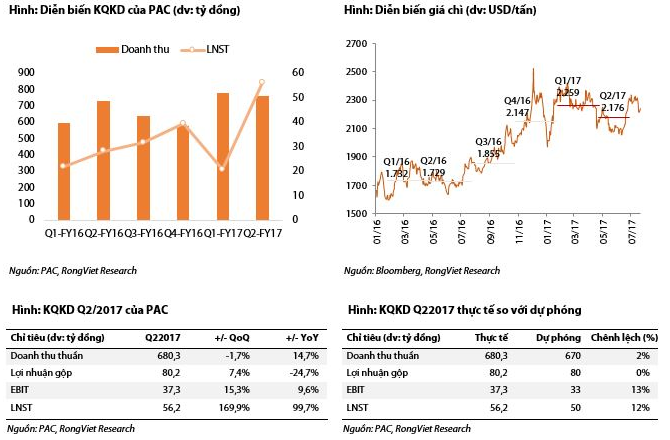

CTCP Pin Ắc quy Miền Nam (PAC – HSX) đã công bố KQKD Q2/2017 chưa kiểm toán cuối tuần trước, với kết quả khá sát kỳ vọng chúng tôi đưa ra trong báo cáo cập nhật KQKD của PAC vào ngày 28/06/2017. Cụ thể, công ty đạt được mức tăng trưởng 14,7% trong doanh thu thuần, tương ứng 680 tỷ đồng. Trong khi đó, lợi nhuận sau thuế gần như gấp đôi cùng kỳ, đạt 56 tỷ đồng. Tính chung nửa đầu năm 2017, công ty ghi nhận mức tăng trưởng lần lượt là 20,8% và 53,9% đối với doanh thu và LNST, EPS 4 quý gần nhất đạt 4.277 đồng/cp, tương ứng với PE trailing khoảng 11,7x.

KQKD Q2 sát với kỳ vọng

Về mặt doanh thu, doanh thu xuất khẩu phục hồi trong nửa đầu năm 2017 với mức tăng trưởng là 16,13% so với cùng kỳ, tương ứng đạt 248,7 tỷ đồng. Sản phẩm ắc quy miễn bảo dưỡng CMF vẫn là động lực chính cho tăng trưởng với mức tăng 23% so với cùng kỳ. Trong khi đó, doanh thu OEM giảm 10% bởi sự dịch chuyển của các nhà sản xuất ô tô sang nhập khẩu nhiều hơn tự lắp ráp trong nước.

Mặc dù doanh thu tăng trưởng nhưng biên lợi nhuận gộp đã giảm mạnh từ mức 16% trong 1H2016 xuống chỉ còn 11,3% trong 1H2017, nguyên nhân chính đến từ việc gia tăng mạnh của giá nguyên liệu chì. Tuy nhiên, chúng tôi nhận thấy có sự cải thiện trong quý 2, biên gộp đã tăng 100 điểm cơ bản lên 11,8% từ mức thấp 10,8% trong quý trước. Đáng chú ý, tỷ lệ chiết khấu hàng bán trên doanh thu giảm từ mức 11,28% xuống chỉ còn 10,64% trong quý này, thấp hơn đáng kể so với tỷ lệ chiết khấu của cùng kỳ năm trước.

Ngoài ra, nhà đầu tư cũng nên lưu ý thêm công ty đã ghi nhận phần lợi nhuận bất thường từ tiền bồi thường di dời nhà máy trong quý vừa qua (~25 tỷ đồng). Nếu loại trừ phần lợi nhuận bất thường, lợi nhuận từ hoạt động kinh doanh cốt lõi của PAC (trước thuế) tăng trưởng 10,2% so với quý trước và tăng 14,7% so với cùng kỳ năm trước, theo sát với xu hướng tăng trưởng của doanh thu.

Triển vọng nửa cuối năm 2017

Trong nửa cuối năm 2017, chúng tôi bảo lưu quan điểm về sự cân bằng trong cung – cầu của mặt hàng nguyên liệu chính của PAC (chì) sẽ hỗ trợ triển vọng kinh doanh. Giá chì bình quân quý 2 là 2.176$/tấn, tăng 25,9% so với cùng kỳ. Trong nửa đầu năm, giá chì bình quân đạt 2.216$/tấn, tăng 28,1% so với cùng kỳ. Tuy nhiên, đà tăng của giá chì đã chững lại trong nửa đầu của quý 2. Chúng tôi quan sát thấy tồn kho nguyên liệu của PAC tiếp tục tăng trong quý 2 trong giai đoạn giá chì giảm về vùng 2.000$/tấn, so với Q1, tồn kho nguyên liệu tăng 86 tỷ đồng. Với việc tỷ lệ chiết khấu đã giảm và những diễn biến về tồn kho nguyên liệu, chúng tôi kỳ vọng biên gộp của công ty có thể cải thiện lên mức 13-14% trong nửa cuối năm. Đối với triển vọng cả năm, doanh thu và LNST ước tính lần lượt là 2.658 tỷ đồng (+16% YoY) và 137 tỷ đồng (-27% YoY), EPS dự phóng là 2.682 đồng/cp. Phần cổ tức còn lại của năm 2016 (1.000 đồng/cp) có thể được chi trả trong Q3/2017, tỷ suất cổ tức hiện tại của PAC ước tính khoảng 4%.

Nguồn: Rongviet Research