Giá đã phản ánh hết giá trị với triển vọng ngắn hạn kém lạc quan, dài hạn có rủi ro nhất định

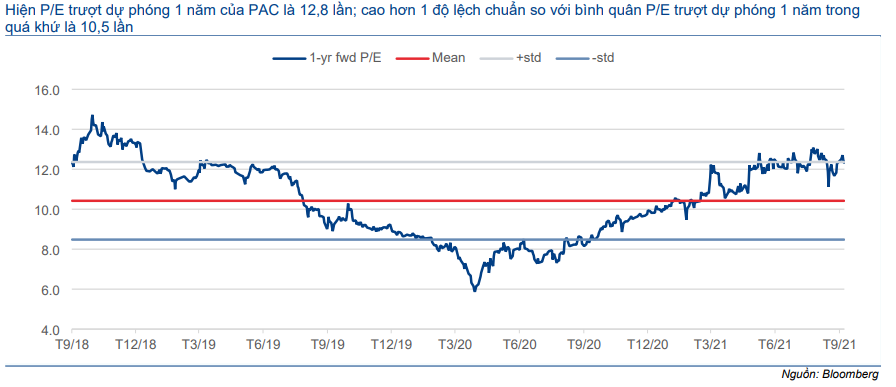

Mặc dù nâng một chút giá mục tiêu sau khi chuyển thời điểm định giá về giữa năm 2022, HSC giảm khuyến nghị xuống Giảm tỷ trọng (từ Nắm giữ). Đợt bùng phát dịch Covid-19 đang ảnh hưởng tiêu cực đến chuỗi cung ứng và khả năng bán sản phẩm của PAC, và chúng tôi cho rằng điều này sẽ còn ảnh hưởng sau năm 2021. Từ đó, HSC hạ dự báo cho giai đoạn 2021-2023 với dự báo cho năm 2021 và 2022 thấp hơn nhiều so với dự báo bình quân của thị trường. Về dài hạn, chúng tôi thấy có rủi ro nhất định đối với kế hoạch mở rộng công suất của PAC. Hiện P/E trượt dự phóng 1 năm của PAC là 12,8 lần, cao hơn 1 độ lệch chuẩn so với bình quân P/E trượt dự phóng bình quân trong quá khứ (bình quân 3 năm).

Đồ thị cổ phiếu PAC phiên giao dịch ngày 24/09/2021. Nguồn: AmiBroker

Cập nhật tình hình hiện tại: Biên lợi nhuận sẽ giảm sau khi tăng trong nửa đầu năm 2021

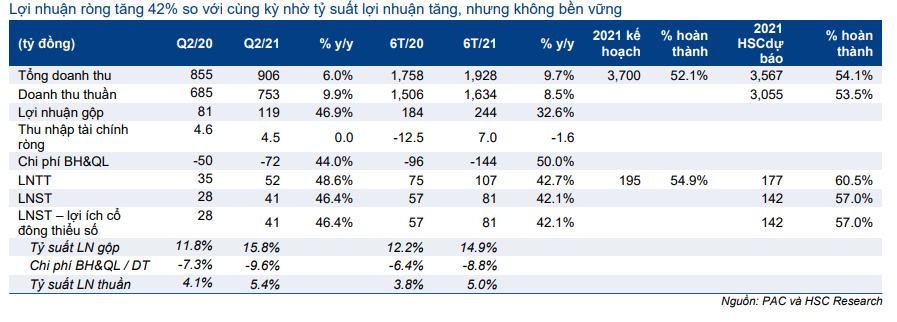

Lợi nhuận thuần 6 tháng đầu năm 2021 tăng 42,1% so với cùng kỳ đạt 81 tỷ đồng và doanh thu thuần đạt 1.634 tỷ đồng (tăng 8,5% so với cùng kỳ) chủ yếu nhờ tỷ suất lợi nhuận tăng khá. Tỷ suất lợi nhuận gộp 6 tháng đầu năm 2021 tăng lên 14,9% từ 12,2% trong 6 tháng đầu năm 2020 vì giá nguyên liệu đầu vào sản xuất pin và ắc quy là chì và kẽm có diễn biến thuận lợi. Tỷ suất lợi nhuận thuần 6 tháng đầu năm 2021 tăng lên 5% từ 3,8% trong 6 tháng đầu năm 2020.

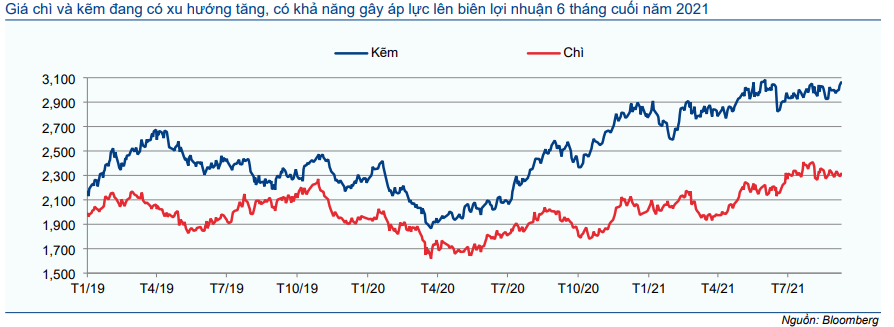

Tuy nhiên, tỷ suất lợi nhuận tăng trong 6 tháng đầu năm 2021 chỉ là tạm thời và không ổn định, phụ thuộc nhiều vào sự biến động của giá nguyên liệu đầu vào. Trên thực tế, HSC dự đoán tỷ suất lợi nhuận 6 tháng cuối năm 2021 sẽ giảm so với cùng kỳ vì giá chì và kẽm đang trong xu hướng tăng trong khi tỷ suất lợi nhuận gộp 6 tháng cuối năm 2020 cũng ở mức cao, là 18,2%.

Bảng 1: KQKD 6 tháng đầu năm 2021, PAC

Biểu đồ 2: Giá nguyên liệu đầu vào chính (USD/tấn)

Tình hình dịch Covid-19 nghiêm trọng hơn dự đoán và sẽ ảnh hưởng đến hoạt động kinh doanh

Hiện tại, Việt Nam đang phải đối mặt với đợt bùng phát dịch Covid-19 nghiêm trọng nhất từ đầu dịch với những ca nhiễm đầu tiên ghi nhận vào ngày 27/4. Số ca nhiễm chủ yếu tập trung tại phía Nam và xuất hiện rải rác ở nhiều tỉnh thành khác. Cho đến nay, TP HCM đã trải qua hơn 3 tháng giãn cách xã hội – từ ngày 1/6 (theo Chỉ thị 15) và từ 9/7 (theo Chỉ thị 16). Trong khi đó 19 tỉnh thành khác tại phía Nam cũng đã giãn cách xã hội một cách nghiêm ngặt theo Chỉ thị 16 kể từ ngày 16/7.

Nhà máy của PAC nằm tại TP HCM và Đồng Nai, là 2 địa phương chịu ảnh hưởng nặng nề của đợt bùng phát dịch. PAC đã dừng sản xuất tại nhà máy pin tại TP HCM kể từ giữa tháng 7; trong khi đó 2 nhà máy ắc quy tại Đồng Nai vẫn đang hoạt động nhưng công suất chỉ đạt 50% và số lượng người lao động cũng chỉ duy trì 50% vì nhu cầu giảm, chuỗi cung ứng bị gián đoạn và khó khăn trong việc kiểm soát sự lây nhiễm. Theo ban lãnh đạo, PAC đã phụ cấp thêm khoảng 9 triệu đồng/người lao động/tháng (nhằm hỗ trợ tài chính, chi phí ăn uống, điện nước).

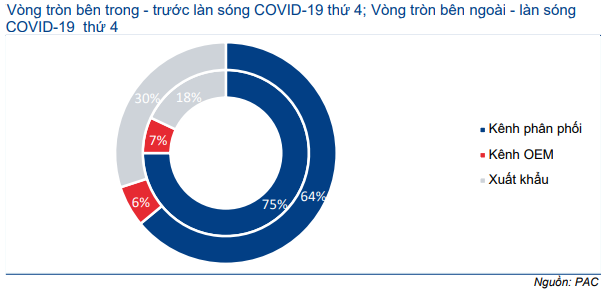

Về hoạt động bán hàng, thông thường 75% doanh thu của Cổ phiếu PAC đến từ kênh phân phối, 7% từ kênh OEM trong khi 18% từ xuất khẩu. Các điểm bán hàng của PAC tại các khu vực phong tỏa đã buộc phải dừng hoạt động, trong khi các khách hàng OEM của Công ty cũng chịu ảnh hưởng của dịch bệnh. Theo PAC, doanh thu trong nước giảm khoảng 50% trong tháng 7 và tháng 8 so với trước khi đợt dịch thứ 4 diễn ra.

Biểu đồ 3: Cơ cấu doanh thu, PAC

Nhiều khả năng PAC sẽ không thể đạt kế hoạch doanh thu năm 2021 là 3.700 tỷ đồng (tăng trưởng 7,3%) và LNTT là 195 tỷ đồng (tăng trưởng 2,9%). KQKD Q3/2021 sẽ kém khả quan. Ban lãnh đạo cho biết nếu giãn cách xã hội kéo dài sau tháng 9, thì PAC có thể cần phải giảm công suất hoạt động xuống 20% và chỉ sản xuất để phục vụ xuất khẩu. Tuy nhiên đây là kịch bản tiêu cực nhất và không phải là giả định (cơ sở) của HSC. Chúng tôi kỳ vọng giãn cách xã hội sẽ được gỡ bỏ dần trong Q4/2021.

Trong khi đó, vẫn chưa có tiến triển mới ở công tác di dời nhà máy ắc quy Đồng Nai 1 vì PAC vẫn đang chờ quyết định cuối cùng từ UBND tỉnh Đồng Nai.

Giảm dự báo năm 2021-2023

HSC cho rằng giãn cách xã hội dưới nhiều hình thức sẽ còn kéo dài hết Q3/2021 nhưng kỳ vọng tốc độ tiêm chủng vắc xin được đẩy nhanh sẽ cho phép nới lỏng các quy định giãn cách từ tháng 10. Trong kịch bản cơ sở, chúng tôi giả định dịch bệnh sẽ được kiểm soát và Việt Nam sẽ không cần phải áp dụng các biện pháp giãn cách xã hội nghiêm ngặt trong năm 2022. Theo đó, rủi ro chính đối với dự báo của HSC là tác động dài hơn dự đoán của dịch Covid-19 và theo đó làm kéo dài các biện pháp chống dịch.

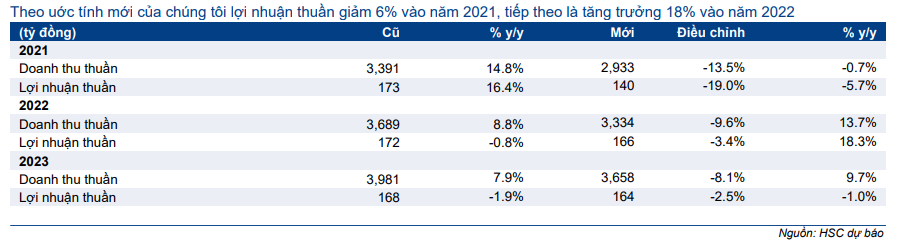

Dựa trên những giả định về tác động của dịch Covid-19 và những giả định về tỷ suất lợi nhuận, HSC lần lượt giảm 19%; 3,4% và 2,5% dự báo lợi nhuận năm 2021-2023. Theo dự báo mới, lợi nhuận thuần năm 2021 giảm 5,7% (6 tháng cuối năm 2021 giảm 34% so với cùng kỳ), năm 2022 tăng trưởng 18,3% và năm 2023 giảm 1%.

Bảng 4: Điều chỉnh dự báo, PAC

Chúng tôi tiếp tục kỳ vọng nhà máy ắc quy Đồng Nai 1 sẽ được di dời và kế hoạch nâng công suất sẽ được thực hiện trong năm 2022-2025. Kế hoạch mở rộng sẽ nâng công suất thêm 1 triệu kwh/năm, tương đương nâng 50% so với công suất ắc quy hiện tại. Kế hoạch nâng công suất có vai trò quan trọng đối với sự tăng trưởng dài hạn của PAC vì cơ sở sản xuất ắc quy của Công ty hiện đã chạy gần hết cống suất trong điều kiện hoạt động bình thường.

Dự báo doanh thu thuần

Cho năm 2021, HSC dự báo sản lượng ắc quy tiêu thụ giữ nguyên so với năm 2020 trong khi sản lượng pin tiêu thụ giảm 5% vì nhà máy dừng hoạt động trong Q3/2021. Dự báo doanh thu thuần năm 2021 cho thấy doanh thu thuần 6 tháng cuối năm 2021 giảm 10,3% so với cùng kỳ.

Doanh thu sẽ hồi phục trong năm 2022 và 2023 vì dịch bệnh sẽ dần được kiểm soát. HSC kỳ vọng sản lượng ắc quy tiêu thụ tăng 12%/8% trong năm 2022/2023 vì nhu cầu thay ắc quy phương tiện đi lại sẽ tăng mạnh sau một thời gian dài không tăng. Trong khi đó, sản lượng pin tiêu thụ sẽ tăng với tốc độ thấp hơn, là 8%/5% trong năm 2022/2023. Doanh thu thuần dự báo lần lượt tăng trưởng 13,7% và 9,7% trong năm 2022 và 2023.

Dự báo lợi nhuận gộp

HSC dự báo tỷ suất lợi nhuận gộp giảm còn 14,7% từ 15,2% trong năm 2020, theo đó tỷ suất lợi nhuận gộp 6 tháng cuối năm 2021 là 14,5% so với 18,2% trong 6 tháng đầu năm 2020. Tỷ suất lợi nhuận gộp 6 tháng cuối năm 2021 giảm do giá chì và kẽm tăng vì diễn ra tình trạng thiếu hụt nguyên liệu khi nhu cầu để sản xuất sản phẩm hạ nguồn trong chuỗi giá trị tại các nền kinh tế mở cửa sau dịch Covid-19 tăng mạnh. Lợi nhuận gộp năm 2021 theo đó sẽ giảm 3,5% xuống còn 432 tỷ đồng.

Cho năm 2022 và 2023, chúng tôi kỳ vọng tỷ suất lợi nhuận sẽ quay về mặt bằng bình thường, đạt 15,2% nhờ giá nguyên liệu đầu vào hạ nhiệt khi hoạt động sản xuất bình thường trở lại giúp nguồn cung đáp ứng được nhu cầu.

Chi phí bán hàng&quản lý

HSC dự báo tỷ lệ chi phí bán hàng/doanh thu tăng lên 7% từ 6,6% trong năm 2020 do nhu cầu yếu, trong khi đó tỷ lệ chi phí quản lý/doanh thu tăng lên 2% từ 1,7% trong năm 2020 vì Công ty nỗ lực kiểm soát dịch bệnh.

Cho năm 2022 và 2023, tỷ lệ chi phí bán hàng/doanh thu lần lượt giảm về 6,7% và 6,5% khi nhu cầu hồi phục trong khi tỷ lệ chi phí quản lý/doanh thu sẽ quay trở lại mặt bằng bình thường là 1,7%.

Dự báo lợi nhuận tài chính

HSC dự báo lợi nhuận tài chính đạt 6 tỷ đồng trong năm 2021 thay vì âm 14 tỷ đồng trong năm 2020 nhờ chi phí tài chính giảm. Trong khi đó, lợi nhuận tài chính sẽ âm trở lại từ năm 2022 (âm 25 tỷ đồng và 55 tỷ đồng) vì vay nợ dài hạn tăng đáng kể để phục vụ công tác di dời và mở rộng công suất.

Dự báo LNTT, lợi nhuận thuần và EPS

LNTT năm 2021, 2022 và 2023 dự báo lần lượt đạt 175 tỷ đồng (giảm 5,7%), 207 tỷ đồng (tăng trưởng 18,3%) và 205 tỷ đồng (giảm 1%). Lợi nhuận thuần dự báo lần lượt đạt 140 tỷ đồng (giảm 5,7%), 166 tỷ đồng (tăng trưởng 18,3%) và 164 tỷ đồng (giảm 1%); theo đó EPS lần lượt đạt 2.713đ, 3.211đ và 3.179đ.

Bảng CĐKT và dòng tiền

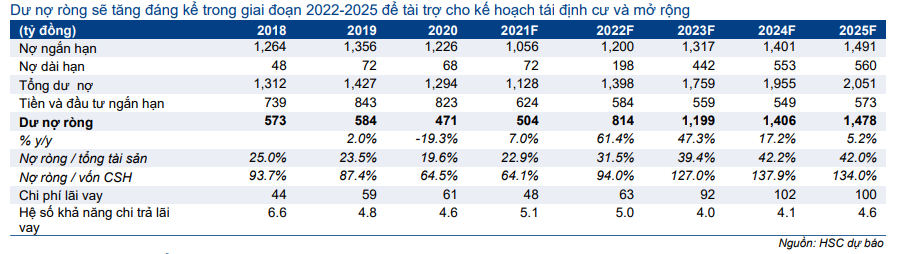

HSC dự báo vay nợ dài hạn sẽ tăng đáng kể từ năm 2022 để phục vụ công tác di dời và mở rộng công suất. Cụ thể, PAC dự kiến chi khoảng 1.400 tỷ đồng trong giai đoạn 2022-2025 để di dời nhà máy ắc quy Đồng Nai 1 về KCN An Phước tại Long Thành, Đồng Nai; đồng thời nâng 50% công suất ắc quy lên hơn 3 triệu kWh/năm từ 2,3 triệu kWh/năm hiện nay. Tỷ lệ nợ thuần/tài sản sẽ tăng lên 42% vào năm 2025 từ 19,6% vào năm 2020 trong khi tỷ lệ nợ thuần/vốn CSH cũng tăng lên 134% vào năm 2025 từ 64,5% vào năm 2020.

Chúng tôi kỳ vọng PAC sẽ tiếp tục chi trả cổ tức tiền mặt 1.500đ/năm trong giai đoạn 2021-2025. Vinachem chiếm 36% cổ phần PAC nên chính sách cổ tức của Công ty chịu nhiều ảnh hưởng từ cổ đông lớn này. PAC có truyền thống chi trả cổ tức cao trong những năm trước và HSC cho rằng điều này sẽ tiếp diễn trong những năm tới.

Bảng 5: Dư nợ, PAC

Bảng 6: Chính sách cổ tức, PAC

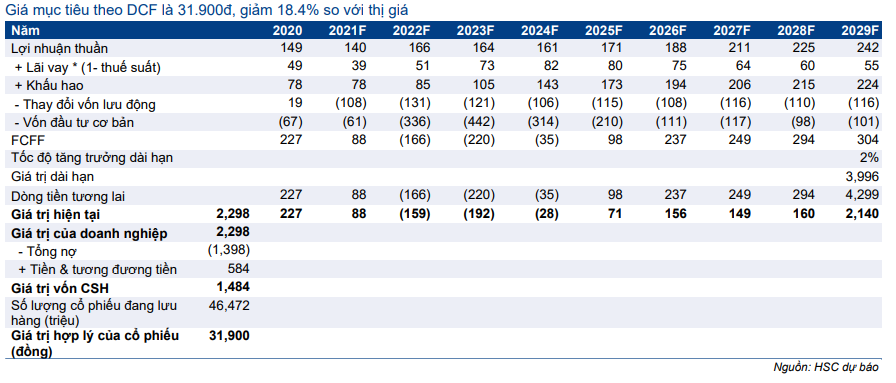

Giá mục tiêu mới là 31.900đ; giá đã phản ánh hết giá trị

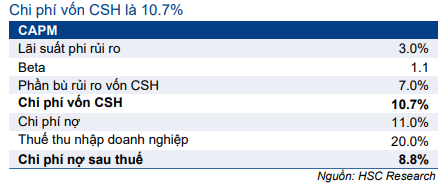

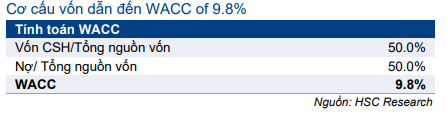

HSC vẫn sử dụng phương pháp DCF làm phương pháp định giá chính, chuyển thời điểm định giá về giữa năm 2022 và giữ nguyên các giả định định giá khác. Chúng tôi hạ dự báo cho năm 2021-2023 nhưng đưa kế hoạch nâng công suất ắc quy vào mô hình. Theo đó, HSC nâng 3,6% giá mục tiêu lên 31.900đ; tương đương rủi ro giảm giá 18,4% và P/E dự phóng năm 2022 là 9,9 lần & năm 2023 là 10 lần. HSC trình bày tóm tắt các dữ liệu đầu vào để định giá cũng như các giả định trong Bảng 7-9.

Chúng tôi cũng trình bày phân phân tích độ nhạy của giá mục tiêu đối với tốc độ tăng trưởng dài hạn và lãi suất phi rủi ro trong Bảng 10.

Bảng 7: Tính toán chi phí vốn CSH, PAC

Bảng 8: Tính toán WACC, PAC

Bảng 9: Định giá DCF (tỷ đồng), PAC

Bảng 10: Phân tích độ nhạy (đồng)

Cổ phiếu PAC đã không tham gia vào đà tăng mạnh của thị trường chung trong 12 tháng qua nhưng tăng khá trong thời gian gần đây với diễn biến giá cổ phiếu khả quan hơn thị trường chung trong 1 và 3 tháng qua. Hiện P/E trượt dự phóng 1 năm của PAC là 12,8 lần; cao hơn 1 độ lệch chuẩn so với bình quân P/E trượt dự phóng 1 năm trong quá khứ là 10,5 lần (dự trên số liệu 3 năm qua) (Biểu đồ 11). Hiện PAC đang có P/E dự phóng năm 2021 tương đương bình quân ngành nhưng có P/E dự phóng năm 2022 cao hơn bình quân ngành 14% (Bảng 12).

Hiện câu chuyện tăng trưởng PAC không thực sự hấp dẫn trong khi HSC thấy có những rủi ro nếu kế hoạch mở rộng công suất bị trì hoãn. Do vậy, chúng tôi thấy ít có lý do để giá cổ phiếu tăng. HSC hạ khuyến nghị đối với PAC xuống Giảm tỷ trọng từ Nắm giữ.

Biểu đồ 11: P/E dự phóng 1 năm, PAC

Bảng 12: So sánh với các công ty cùng ngành, PAC

Nguồn: HSC