Sự kiện: Công bố KQKD Q1/2021

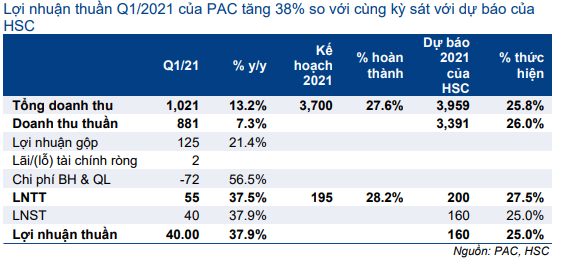

PAC công bố BCTC Q1/2021 với doanh thu gộp đạt 1.022 tỷ đồng (tăng 13,2% so với cùng kỳ), doanh thu thuần đạt 881 tỷ đồng (tăng 7,3% so với cùng kỳ), LNTT đạt 55 tỷ đồng (tăng 37,5% so với cùng kỳ) và lợi nhuận thuần đạt 40 tỷ đồng (tăng 37,9% so với cùng kỳ).

Đồ thị cổ phiếu PAC phiên giao dịch ngày 26/04/2021. Nguồn: AmiBroker

KQKD thực tế sát với kế hoạch Q1/2021 của PAC (1.003 tỷ đồng doanh thu gộp và 55 tỷ đồng LNTT) và dự báo của HSC, trong khi đó, doanh thu thuần và lợi nhuận thuần đạt lần lượt 26% và 25% dự báo năm 2021 của chúng tôi.

Doanh thu thuần Q1/2021 tăng 13% nhờ sản lượng tiêu thụ cải thiện

Doanh thu gộp Q1/2021 của PAC tăng 13,2% so với cùng kỳ lên 1.022 tỷ đồng, nhờ sản lượng tiêu thụ tăng trưởng tốt. Trong Q1/2021, doanh số ắc quy tăng 12% so với cùng kỳ, trong khi doanh số pin khô tăng 18% so với cùng kỳ nhờ PAC đẩy mạnh bán hàng qua hệ thống phân phối của mình, đồng thời nhu cầu đối với các sản phẩm của Công ty cũng được cải thiện.

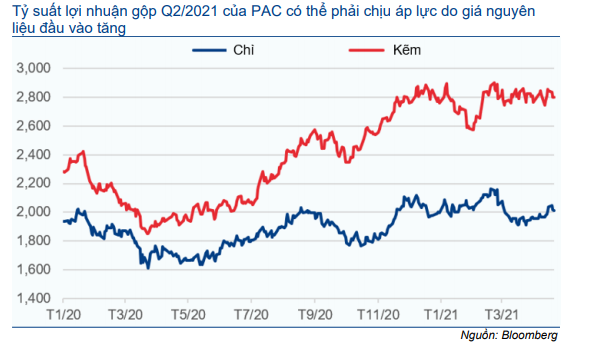

Thời gian tới, PAC có kế hoạch giảm 2-3% mức chiết khấu bán hàng cho đại lý kể từ tháng 4/2021 sau khi giá nguyên liệu đầu vào (chì và kẽm) tăng. Do đó, các đại lý đã đặt hàng trước sự kiện này. Theo đó, Công ty dự kiến doanh thu trong Q2/2021 sẽ thấp hơn so với Q1/2021.

Bảng 1: KQKD Q1/2021 (tỷ đồng)

Tỷ suất lợi nhuận tăng nhẹ trong kỳ

Tỷ suất lợi nhuận gộp tăng lên 14,2% trong Q1/2021, từ mức 12,6% trong năm ngoái. Công ty chia sẻ rằng giá chì bình quân trong Q1/2021 giảm nhẹ 1% so với cùng kỳ, trong khi giá kẽm tăng 20% so với cùng kỳ (Chì và kẽm là nguyên liệu chính để sản xuất ắc quy và pin). Do doanh thu ắc quy chiếm khoảng 90% tổng doanh thu, tác động ròng từ biến động giá nguyên vật liệu này là tích cực đối với tỷ suất lợi nhuận gộp trong Q1/2021. Tuy nhiên, tỷ suất lợi nhuận gộp có thể chịu áp lực trong Q2/2021 sau khi giá nguyên vật liệu tăng mạnh gần đây (Bảng 2).

Chi phí bán hàng & quản lý tăng 56% do chi phí bán hàng

Chi phí bán hàng & quản lý trong Q1/2021 tăng 56,5% so với cùng kỳ lên 72 tỷ đồng, chủ yếu do chi phí bán hàng tăng mạnh 68,0% so với cùng kỳ lên 59 tỷ đồng do PAC đã tăng đáng kể chi phí quảng cáo trong kỳ (16 tỷ đồng, tăng 289% so với cùng kỳ) để thúc đẩy doanh thu.

Công ty ghi nhận lãi thuần từ HĐ tài chính từ lỗ thuần trong Q1/2020

Lãi thuần từ HĐ tài chính trong Q1/2021 đạt 2,5 tỷ đồng so với lỗ thuần 17 tỷ đồng trong Q1/2020 nhờ chi phí tài chính giảm 57,4% so với cùng kỳ xuống 14 tỷ đồng. Kết quả này là nhờ lỗ tỷ giá chưa thực hiện giảm mạnh trong Q1/2021 xuống còn 172 triệu đồng, so với 12 tỷ đồng trong Q1/2021, khoản lỗ tỷ giá chưa thực hiện này liên quan đến các khoản vay bằng USD của PAC.

HSC duy trì khuyến nghị Nắm giữ và giá mục tiêu

HSC duy trì khuyến nghị Nắm giữ đối với Cổ phiếu PAC và giá mục tiêu theo phương pháp DCF là 30.800đ. Cổ phiếu đang được định giá tương đối hợp lý với P/E dự phóng 2021 tại thị giá là 10,5 lần, so với bình quân P/E dự phóng 1 năm là 10,0 lần (tính từ năm 2018).

Biểu đồ 2: Biến động giá nguyên liệu của PAC (USD/tấn)

Nguồn: HSC