Kết quả quý đầu năm tăng vừa phải; Định giá đang thấp nhất trong các ngân hàng niêm yết

Đồ thị cổ phiếu OCB phiên giao dịch ngày 23/04/2021. Nguồn: AmiBroker

- So với các NH niêm yết khác, kết quả kinh doanh của quý 1 của OCB chỉ ở mức vừa phải, với LNTT tăng trưởng 15%; NIM và thu nhập từ phí bị thu hẹp. Tuy nhiên, các chỉ số hoạt động khác vẫn ở mức tốt, bao gồm chỉ số về chất lượng tài sản duy trì ổn định (NPL và LLCR), ROE thuộc nhóm cao nhất ngành (22,5%) dựa trên mức đòn bẩy tài sản lành mạnh.

- Ban lãnh đạo Cổ phiếu OCB đặt mục tiêu 2021 với LNTT tăng trưởng 25%, chúng tôi tin rằng ngân hàng hoàn toàn có thể thực hiện được mục tiêu đề ra nhờ vào tăng trưởng tín dụng cao hơn. Nếu chỉ dựa trên kế hoạch của ban lãnh đạo, OCB hiện đang giao dịch ở mức P/BV 1x với ROE là 22%, thấp hơn rất nhiều so với định giá trung bình 1.7x P/B của các NH niêm yết khác.

- Chúng tôi cho rằng OCB là mã cổ phiếu đáng chú ý để đầu tư linh hoạt với định giá hiện đang rất rẻ và những tiềm năng tăng trưởng thấy rõ như: (1) Lợi nhuận tăng trưởng mạnh hơn trong các quý sau, (2) Trả cổ tức bằng cổ phiếu 25%, và (3) phát hành riêng lẻ 70 triệu cổ phiếu

- Chúng tôi tin rằng ban lãnh đạo của ngân hàng sẽ tìm cách duy trì mức định giá ít nhất bằng với định giá khi bán 11% cổ phần cho ngân hàng Aoroza (khoảng 1,8 lần P/BV).

- Kết thúc Quý 1/2021, OCB ghi nhận tăng trưởng LNTT 15% n/n, đạt 1.276 tỷ đồng. Với kết quả đạt được, OCB đã hoàn thành 23% kế hoạch 2021. ROE giảm nhẹ tuy nhiên vẫn duy trì ở mức cao là 22,5% (so với mức 24% năm 2020) với mức đòn bẩy lành mạnh (tỉ lệ tổng tài sản/ tổng vốn chủ sở hữu chỉ ở mức 8,7 lần).

- Biên lãi ròng (NIM) bị thu hẹp còn 3,75% (giảm 20 điểm cơ bản so với cả năm 2020 và 46 điểm cơ bản so với cùng kì) do lợi suất cho vay giảm, tuy nhiên được bù lại bởi tăng trưởng cho vay mạnh (tăng trưởng khoảng 20,3% n/n và 3,8% tính từ đầu năm) dẫn đến tăng trưởng thu nhập từ lãi (NII) giữ mức trung bình (15,7%).

- Thu nhập từ phí hơi thất vọng khi giảm 16% n/n xuống còn 127 tỷ đồng hoạt động kinh doanh bảo hiểm chậm lại dưới tác động của sự bùng phát trở lại của dịch Covid-19 và kì nghỉ Tết kéo dài.

- Các nguồn thu nhập khác nhìn chung cũng đạt tăng trưởng vừa phải so với mức cơ sở cao trong Quý 1/2020 (thời điểm ngân hàng ghi nhận khoản thu lớn từ hoạt động mua bán chứng khoán kinh doanh).

- Về mặt chi phí, chi phí vận hành vẫn nằm trong tầm kiểm soát khi tăng 10% n/n, chỉ tương đương với 28,4% tỉ lệ chi phí trên thu nhập (CIR). Trong khi đó, chi phí dự phòng giảm 48% n/n, tương đương 0,84% phí suất tín dụng.

- Các chỉ số về chất lượng tài sản hầu như không thay đổi tính từ thời điểm cuối năm 2020. Trong đó, tỉ lệ nợ xấu (NPL) đạt 1,69% và tỉ lệ bao phủ nợ xấu (LLCR) đạt 63%. Rủi ro chính đối với OCB hiện nay là việc nợ nhóm 2 của ngân hàng tăng đáng kể +32% YTD trong Quý 1/2021.

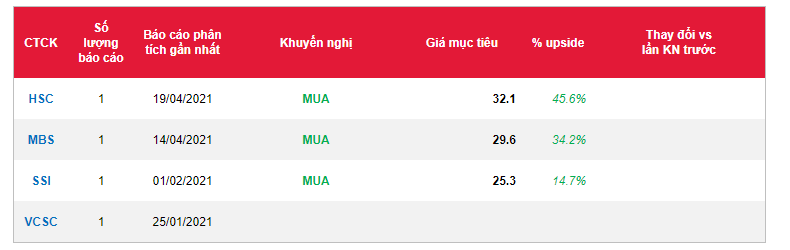

Nguồn: MBKE

Từ khóa: OCB