Việc tập trung vào mảng đá mang lại cho NNC hiệu quả kinh doanh cao hơn so với các doanh nghiệp cùng ngành. Về KQKD, doanh thu và LNST năm 2016 của NNC có thể lần lượt đạt 606 và 189 tỷ đồng, tương ứng tăng 19% và 53% so với năm 2015. Sử dụng các phương pháp định giá (NAV và DDM), chúng tôi cho rằng mức giá hợp lý cho cổ phiếu NNC là 94.400 đồng/cp, cao hơn 7,2% so với giá đóng cửa ngày 05/10/2016. Do đó, chúng tôi khuyến nghị TRUNG LẬP với cổ phiếu NNC trong DÀI HẠN.

Đồ thị cổ phiếu NNC ngày 05/10/2016. Nguồn: AmiBroker

Đồ thị cổ phiếu NNC ngày 05/10/2016. Nguồn: AmiBroker

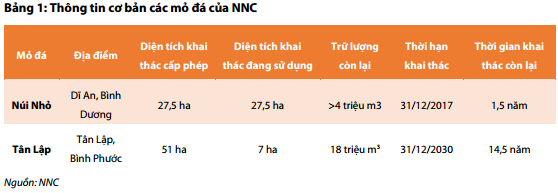

Tập trung vào mảng kinh doanh đá mang lại cho NNC hiệu quả kinh doanh cao nhất so với các doanh nghiệp cùng ngành CTCP Đá Núi Nhỏ (HSX: NNC) là một doanh nghiệp lớn trong lĩnh vực khai thác và chế biến các loại đá xây dựng ở khu vực phía Nam. Hiện nay, NNC đang hoạt động chủ yếu ở hai mỏ đá là mỏ Núi Nhỏ (Bình Dương) và Tân Lập (Bình Phước) với tổng trữ lượng khoảng hơn 20 triệu m3 đá nguyên khối. Trong đó, Núi Nhỏ là mỏ đá chủ lực của Công ty, đóng góp 85-90% doanh thu cũng như LNST. Thị trường chính của Công ty là Tp. Hồ Chí Minh, Bình Dương, Đồng Nai, Bình Phước và các tỉnh miền Tây, khu vực gần các mỏ đá của NNC.

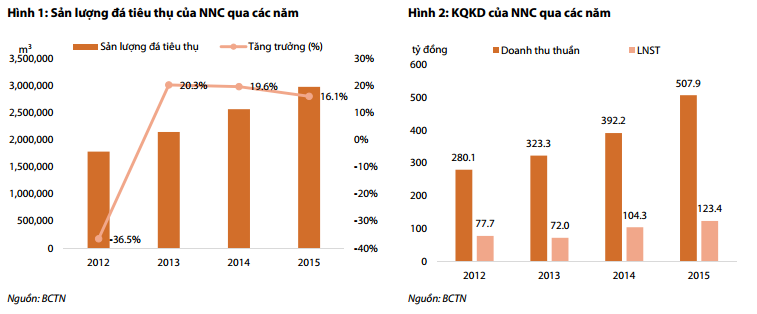

Nhờ sự tăng trưởng của thị trường BĐS và hoạt động xây dựng, KQKD của NNC đang trên đà tăng trưởng tích cực. Sản lượng đá tiêu thụ của gia tăng NNC hằng năm với tốc độ tăng trưởng kép (CAGR) khoảng 18,6% trong giai đoạn 2012-2015. Cùng với đó, nhu cầu đá gia tăng trong khi mỏ đá chủ lực của Công ty có vị trí địa lý thuận lợi cũng hỗ trợ việc tăng giá đá của NNC. Giá bán đá trung bình của Công ty ở nửa đầu năm 2016 đã tăng khoảng 9% so với cùng kỳ. Doanh thu và lợi nhuận có sự cải thiện mạnh, trong đó doanh thu tăng 29,5% và LNST tăng 18,3% so với năm 2014. Tốc độ tăng trưởng của lợi nhuận thấp hơn so với tốc độ tăng của doanh thu là do NNC ghi nhận bổ sung chi phí cấp quyền khai thác khoáng sản cho giai đoạn từ 1/7/2011-31/12/2014 theo cách tính thuế mới và tiền thuê đất bổ sung cho giai đoạn 2007-2014 theo đơn giá mới tổng cộng 18,4 tỷ đồng trong Chi phí khác.

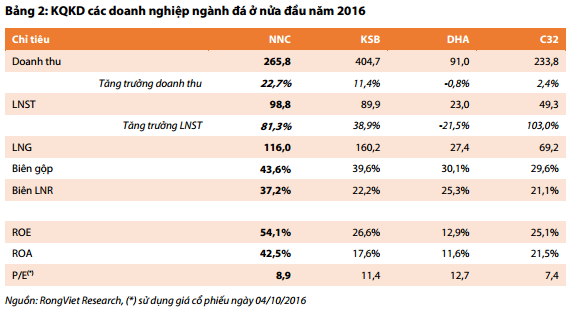

Từ khi thành lập, NNC luôn xác định khai thác và kinh doanh đá xây dựng là mảng kinh doanh cốt lõi. Nhờ mỏ đá chủ lực Núi Nhỏ đã hoạt động từ lâu nên chất lượng đá ổn định và chi phí khai thác thấp hơn so với các mỏ đá mới. Cộng thêm vị trí mỏ đá thuận lợi, biên lợi nhuận gộp của mỏ đá Núi Nhỏ cao, khoảng 50%. Mỏ đá Tân Đông Hiệp của KSB và C32 cũng có hiệu quả khai thác cao gần tương đương so với mỏ đá Núi Nhỏ. Tuy nhiên, ngoài mảng đá, các doanh nghiệp này còn có các mảng kinh doanh khác như xây dựng hay các loại VLXD nên biên lợi nhuận thấp hơn NNC. Riêng DHA, dù cũng chỉ tập trung ở mảng đá nhưng chi phí khai thác ở các mỏ đá còn khá cao bởi việc bốc đất tầng phủ lớn và vị trí có phần kém thuận lợi hơn so với cụm mỏ đá ở Dĩ An.

Ngay cả việc đầu tư 10% vốn điều lệ của Công ty TNHH MTV Vật liệu và Xây dựng Bình Dương (M&C Bình Dương) (~103 tỷ đồng, bằng mệnh giá) cũng là một cách gián tiếp để NNC có thể hợp tác khai thác các mỏ đá của doanh nghiệp này. M&C Bình Dương hoạt động chính trong lĩnh vực xây dựng và VLXD (gạch, ngói, cát, đá). Điểm đáng chú ý là doanh nghiệp này sở hữu 04 giấy phép ở mỏ Tân Mỹ, Thường Tân (huyện Bắc Tân Uyên) và 2 mỏ đá ở huyện Phú Giáo. Trữ lượng của mỗi mỏ đá ước tính khoảng 10 triệu m3 và dự kiến sẽ bắt đầu khai thác từ cuối năm 2016.

Với tiềm lực tài chính mạnh (tỷ lệ tiền và tương đương tiền/ vốn điều lệ khoảng 0,5 lần) và ROE ổn định ở mức 10%, khoản đầu tư tài chính vào M&C Bình Dương có thể mang lại tỷ suất lợi nhuận cao hơn lãi suất ngân hàng cho NNC. Ngoài ra, M&C Bình Dương dự kiến sẽ lên sàn HOSE (mã cổ phiếu là MVC) trong năm sau. Khi đó, sự tham gia của các cổ đông mới kỳ vọng sẽ gia tăng hiệu quả hoạt động cho MVC cũng như hiệu quả khoản đầu tư của NNC.

Dư địa tăng trưởng rộng mở cùng với đà tăng của hoạt động xây dựng hạ tầng và các dự án BĐS lớn.

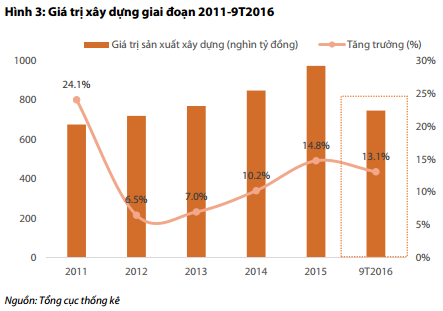

Triển vọng tiêu thụ các sản phẩm của NNC trong các năm tới sẽ tiếp tục phụ thuộc nhiều vào hoạt động xây dựng, đặc biệt là mảng xây dựng hạ tầng và thị trường BĐS khu vực phía nam. Theo báo cáo của Tổng cục Thống kê, giá trị xây dựng theo giá hiện hành trong 9 tháng đầu năm 2016 ước đạt 747,4 nghìn tỷ đồng, tăng trưởng 13,1% so với cùng kỳ năm trước. Đây là mức tăng khá tốt so với các năm trước đây (Hình 3) và còn có khả năng duy trì trong 2-3 năm tới nhờ (1) sự gia tăng mạnh mẽ các dự án hạ tầng giao thông trên cả nước nhờ các chính sách khuyến khích, hỗ trợ đầu tư hạ tầng của Chính Phủ, (2) sự hồi phục về nguồn cung và thanh khoản trên thị trường BĐS, và (3) dòng vốn FDI. Trong đó, các dự án hạ tầng trọng điểm khu vực phía Nam như các tuyến metro 1, 2, 3 và 4, cao tốc Long Thành – Dầu Giây, đường Võ Văn Kiệt, hầm Thủ Thiêm, đường vành đai trong, cầu Sài Gòn 2 mới bắt đầu khởi công hoặc đang bước vào mùa cao điểm xây dựng sẽ hỗ trợ lớn tới hoạt động kinh doanh của NNC.

Còn theo báo cáo của Bộ Kế hoạch và Đầu tư, các thị trường lớn của NNC là Bình Dương (chiếm 20% doanh thu) và Tp.HCM (60-70%) lần lượt đứng vị trí thứ 4 và 5 về vốn đăng ký cấp mới và tăng thêm trong 8 tháng đầu năm 2016. Bên cạnh đó, với định hướng trở thành thành phố trực thuộc trung ương trước năm 2020, khối lượng xây dựng cơ sở hạ tầng và các công trình xã hội ở Bình Dương trong thời gian tới còn rất lớn. Đây cũng là một điểm quan trọng hỗ trợ triển vọng tiêu thụ các sản phẩm đá của NNC trong dài hạn.

Ngay cả khi mỏ Núi Nhỏ phải đóng cửa, lợi thế vẫn nghiêng về NNC.

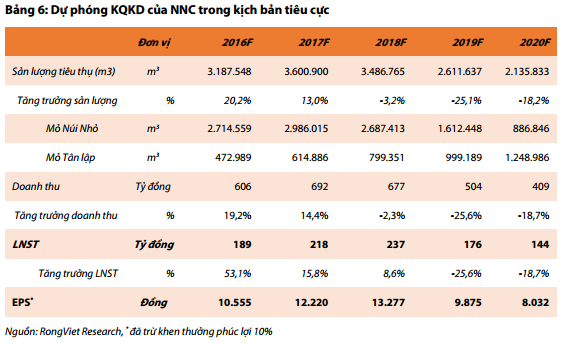

Như đã đề cập ở trên, mỏ đá Núi Nhỏ đóng vai trò quan trọng trong KQKD của NNC với hơn 85% sản lượng, doanh thu và lợi nhuận ròng. Biên lợi nhuận ròng của mỏ đá này (~30%) cao hơn hẳn so với mỏ đá còn lại là Tân Lập (10%) nhờ giá bán tốt và sản lượng tiêu thụ tăng trưởng ổn định. Tuy nhiên, theo Nghị quyết HĐND ngày 12/08/2016 của tỉnh Bình Dương về Quy hoạch thăm dò, khai thác và sử dụng khoáng sản làm VLXD giai đoạn 2016-2020, cụm mỏ đá thuộc địa bàn huyện Dĩ An bao gồm mỏ Núi Nhỏ và mỏ Tân Đông Hiệp dự kiến sẽ phải đóng cửa mỏ vào cuối năm 2017. Chính vì vậy, khả năng xin được gia hạn thêm 2-3 năm nữa ở mỏ đá này có ảnh hưởng lớn đến triển vọng kinh doanh của NNC trong các năm tới.

Theo quan sát của chúng tôi, hầu hết các doanh nghiệp hoạt động ở cụm mỏ đá này đều khá tự tin về khả năng xin được gia hạn giấy phép khai thác bởi (1) khối lượng dự án hạ tầng ở Tp. HCM và Bình Dương còn rất lớn và (2) chi phí vận chuyển cao dẫn tới giá thành xây dựng tăng mạnh; điều này sẽ khiến thâm hụt ngân sách trầm trọng hơn hoặc kém thu hút đầu tư tư nhân và (3) việc khai thác ở độ sâu lớn hơn là khả thi. Trên thế giới, nhiều mỏ đá như Tertiary và Clipper (Mỹ) thậm chí còn khai thác ở độ sâu hơn 500 feet (tương đương 152m).

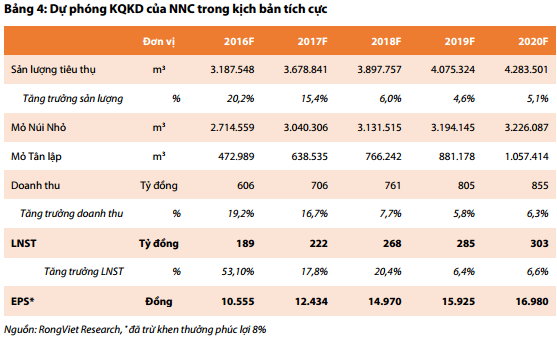

Nếu giấy phép khai thác ở mỏ đá Núi Nhỏ được gia hạn tới năm 2019-2020, tăng trưởng sản lượng của NNC có thể vẫn duy trì trong giai đoạn 2016-2020 với tốc độ CAGR 7,7%/năm. Mặc dù chi phí khai thác (vận chuyển đá) ở độ sâu lớn hơn có thể gia tăng nhẹ nhưng NNC có thể chuyển phần lớn chi phí tăng thêm này vào giá bán.

Trong trường hợp mỏ đá Núi Nhỏ sẽ phải đóng cửa khai thác ở cuối năm 2017, NNC vẫn có thể duy trì một phần sản lượng bán hàng ở mỏ đá này tới năm 2020 nhờ tích trữ được khối lượng đá lớn. Theo quy định, các doanh nghiệp đá sẽ được cấp phép mua một lượng thuốc nổ nhất định dựa trên sản lượng đá cấp phép hàng năm. Với kinh nghiệm khai thác lâu năm, NNC có thể tiết kiệm ~25% lượng thuốc nổ so với định mức cấp phép (0,4 kg/tấn). Nhờ đó, sản lượng đá khai thác thực tế thường cao hơn sản lượng khai thác cấp phép, tạo điều kiện cho NNC tích trữ một phần đá khai thác cho các năm sau. Đồng thời, diện tích khu vực chế biến lớn cho phép NNC dự trữ khối lượng đá hộc lớn.

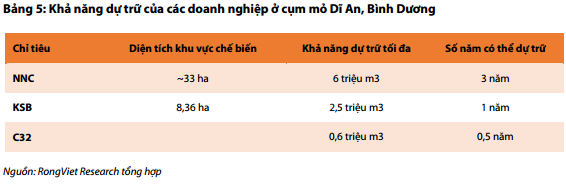

Tính đến thời điểm hiện tại, NNC đã tích trữ được khoảng 2,5 triệu m3 đá hộc và đá thành phẩm. Thêm vào đó, diện tích khu vực chế biến và chứa thành phẩm lớn (khoảng 33ha) cho phép NNC có thể tiếp tục dữ trữ thêm sản lượng đá (~2,5 triệu m3 ) cho các năm sau. Khả năng dự trữ lượng lớn có thể coi là lợi thế của NNC so với các doanh nghiệp cùng ngành khác như C32 và KSB khi mỏ đá Tân Đông Hiệp của các doanh nghiệp này chỉ có thể dữ trự thêm khoảng 1 năm sản xuất. Ngoài ra, việc cải tạo và phục hồi mỏ sau thời gian giấy phép hết hạn (khai thác khoáng sản còn lại ở bãi thải của mỏ) cũng có thể giúp NNC tận thu thêm khoảng 1 triệu m3 đá.

Bên cạnh đó, mỏ đá Tân Lập cũng sẽ được NNC gia tăng công suất khai thác để bù đắp một phần sản lượng ở mỏ Núi Nhỏ. Mỏ đá này mới đang khai thác khoảng 7,5 ha trong tổng số 51 ha tổng khu vực khai thác được cấp phép nên trữ lượng đá còn khá lớn và thời gian khai thác còn lại dài (~ 15 năm). Chất lượng đá ở mỏ đá Tân Lập không kém hơn nhiều so với mỏ Núi Nhỏ nhưng vị trí xa (cách Tp. HCM khoảng 80 km) là nguyên nhân chính khiến việc tiêu thụ ở mỏ đá này chưa tăng trưởng mạnh. Khi các mỏ đá có vị trí thuận lợi như Núi Nhỏ, Tân Đông Hiệp đóng cửa, việc dịch chuyển sang các mỏ đá xa hơn sẽ là xu hướng tất yếu. Triển vọng tiêu thụ đá ở mỏ Tân Lập được dự báo cũng sẽ khả quan hơn. Sản lượng tiêu thụ của mỏ đá này đã tăng trưởng 18,8%/năm trong giai đoạn 2012-2015. Biên lợi nhuận gộp của mỏ Tân Lập cũng dần có sự cải thiện từ 18% (năm 2015) lên 20% (năm 2016). NNC cũng đang tích cực tìm kiếm một vài mỏ đá mới và hiện đang đàm phán để mua quyền khai thác một mỏ đá ở khu vực phía nam.

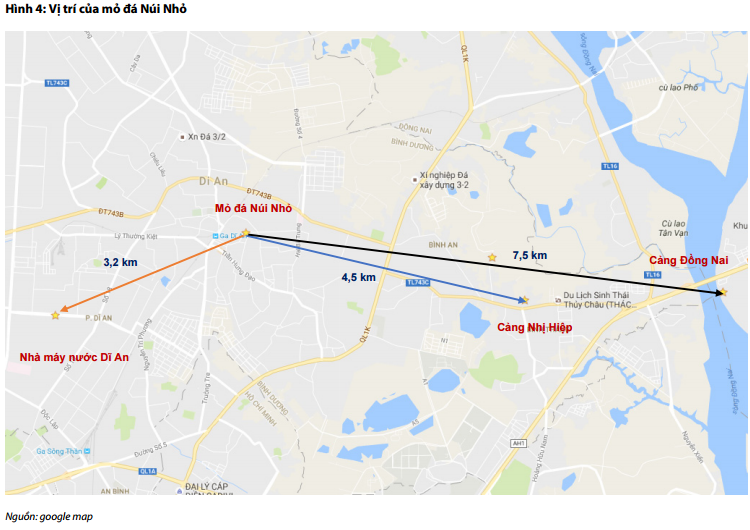

Đó là chưa kể NNC có thể chuyển đổi công năng của mỏ đá Núi Nhỏ khi hết hạn. Khu vực khai thác (28,1 ha) có thể chứa được thể tích nước lớn khoảng 22,48 triệu m3 nước còn phần diện tích khu vực chứa thành phẩm (33ha) có thể kinh doanh dịch vụ cho thuê kho bãi. Mỏ đá Núi Nhỏ chỉ cách nhà máy cấp nước Dĩ An khoảng ~4km nên NNC có thể đàm phán với nhà máy nước này để cung cấp nguồn nước mặt thay thế một phần cho sông Đồng Nai (cách hơn 10km). Đồng thời, diện tích khu vực chế biến lớn cho phép NNC cung cấp dịch vụ kho bãi cho hàng hóa thông quan từ các cảng Nhị Hiệp và cảng Đồng Nai nhờ vị trí gần các cảng này (dưới 10km). Với khối lượng hàng hóa qua các cảng có xu hướng tăng dần và dưới sự hỗ trợ của cổ đông lớn CTCP Thái Bình (15,83%) vốn đã có kinh nghiệm phát triển dịch vụ logistic ở Tân Vạn, triển vọng cho thuê kho bãi ở mỏ Núi Nhỏ là tương đối khả quan. Dù vậy, doanh thu từ các mảng kinh doanh mới sẽ khá nhỏ so với việc khai thác đá ở mỏ Núi Nhỏ trước đây và thời gian bắt đầu đóng góp là chưa rõ ràng.

Định giá còn tương đối hấp dẫn

Chúng tôi ước tính sản lượng tiêu thụ năm 2016 của NNC có thể đạt đạt 3,2 triệu m3 , trong đó mỏ đá Núi Nhỏ chiếm 85,2%. Doanh thu và LNST có thể lần lượt đạt 606 và 189 tỷ đồng, tương ứng tăng 19% và 53% so với năm 2015. Sang năm 2017, doanh thu có thể tiếp tục tăng 14% và LNST có thể đạt 218 tỷ đồng, tương ứng với EPS là 12.220 đồng/cp.

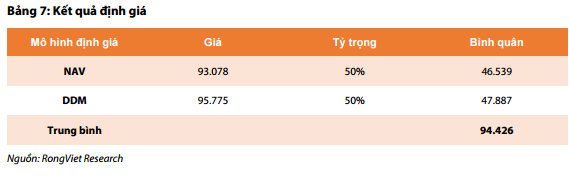

Đặc thù ngành khai thác đá cũng như các loại khoáng sản khác là trữ lượng mỏ sẽ cạn dần theo thời gian. Chính vì vậy, chúng tôi sử dụng phương pháp tài sản ròng (NAV) với giả định xác suất được gia hạn mỏ đá Núi Nhỏ là 70%. Kết hợp với phương pháp chiết khấu dòng cổ tức (DDM), giá hợp lý của cổ phiếu NNC là 94.400 đồng/cp, cao hơn 7,2% so với giá đóng cửa ngày 05/10/2016. Do đó, chúng tôi khuyến nghị TRUNG LẬP với cổ phiếu NNC trong DÀI HẠN.

Quan điểm

CTCP Đá Núi Nhỏ (HSX: NNC) hoạt động chính trong lĩnh vực khai thác và chế biến các loại đá xây dựng ở khu vực miền Nam. Cùng với đà tăng trưởng tốt từ HĐXD hạ tầng và BĐS, việc sở hữu mỏ đá Núi Nhỏ có hiệu quả khai thác cao đã hỗ trợ rất lớn cho KQKD của NNC. Sản lượng đá tiêu thụ tăng trung bình (CAGR) 18,6%/năm trong giai đoạn 2012-2015 và có thể vẫn tích cực trong dài hạn.

Theo giấy phép khai thác, mỏ đá chủ lực Núi Nhỏ sẽ hết hạn ở cuối năm 2017. Chúng tôi nghiêng về khả năng NNC có thể xin được thời hạn cho giấy phép này. Trong kịch bản kém tích cực nhất, KQKD của NNC vẫn có thể duy trì ổn định cho tới năm 2020 nhờ sản lượng dự trữ đá lớn.

Việc tập trung vào mảng đá mang lại cho NNC hiệu quả kinh doanh cao hơn so với các doanh nghiệp cùng ngành. Về KQKD, doanh thu và LNST năm 2016 của NNC có thể lần lượt đạt 606 và 189 tỷ đồng, tương ứng tăng 19% và 53% so với năm 2015.

Sử dụng các phương pháp định giá, chúng tôi cho rằng mức giá hợp lý cho cổ phiếu NNC là 94.400 đồng/cp, cao hơn 7,2% so với giá đóng cửa ngày 05/10/2016. Do đó, chúng tôi khuyến nghị TRUNG LẬP với cổ phiếu NNC trong DÀI HẠN.

Nguồn: RongViet Reseach