Tăng dự báo lợi nhuận năm 2026-2027; Duy trì khuyến nghị Mua vào

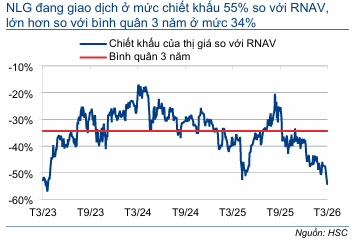

HSC tăng 2,6% giá mục tiêu đối với NLG nhằm phản ánh việc tăng dự báo lợi nhuận (nhờ doanh số bán nhà cải thiện, khi quá trình phê duyệt dự án được đẩy nhanh hơn và năng lực bán hàng được cải thiện) bất chấp việc tăng giả định WACC. Lợi nhuận thuần giai đoạn 2025-2027 được dự báo tăng trưởng với tốc độ CAGR 3 năm ở mức 45%. Sau khi giá cổ phiếu giảm trong thời gian gần đây, định giá của NLG đang rẻ, giao dịch với mức chiết khấu 55% so với RNAV (bình quân 3 năm ở mức 34%) và cổ phiếu có P/E trượt dự phóng trượt 1 năm ở mức 16,7 lần (bình quân 3 năm ở mức 26,6 lần). Chúng tôi đánh giá NLG là một trong những nhà phát triển BĐS có khả năng phục hồi tốt nhất, trong bối cảnh thắt chặt tín dụng và lãi suất tăng.

Đồ thị cổ phiếu NLG phiên giao dịch ngày 25/03/2026

Doanh số bán nhà dự kiến tiếp tục tăng mạnh

NLG đã kết thúc năm 2025 với doanh số bán nhà cao kỷ lục 11.855 tỷ đồng, tăng trưởng 137% và cao hơn 10% so với kỳ vọng của chúng tôi. Chỉ riêng trong Q4/2025, doanh số bán nhà đã đạt 6,8 nghìn tỷ đồng, đóng góp 58% vào tổng doanh số bán nhà của cả năm 2025. Kết quả tích cực này một phần được thúc đẩy bởi các yếu tố sau:

- Đẩy nhanh quá trình phê duyệt theo phương thức quản lý hành chính mới Như đã thảo luận trong các báo cáo trước đây, các quy trình phê duyệt đã trở nên suôn sẻ hơn khi Chính phủ chuyển trọng tâm từ giai đoạn “rà soát theo định hướng chống tham nhũng” sang lập trường “phê duyệt mang tính hỗ trợ” hơn. Trong Q4/2025, NLG nhận được nhiều giấy phép mở bán tại các dự án: Izumi Canaria (Đồng Nai), Solaria (dự án thành phần trong Waterpoint 1, Long An), Nam Long Central Lake EhomeS Giai đoạn 3 (Cần Thơ), Trelia Cove (phân khu cao tầng thuộc Mizuki, TP.HCM), Elyse Island Giai đoạn 1 (Đồng Nai), và Riveria 1C (một dự án thành phần trong Waterpoint, Long An). Việc nhận được phê duyệt tại các dự án này cho phép NLG mở bán đồng loạt nhiều dự án cùng lúc, từ đó hỗ trợ mạnh mẽ cho đà tăng trưởng doanh số bán nhà.

- Củng cố đội ngũ bán hàng

Theo BLĐ, NLG đã và đang tăng cường năng lực bán hàng trong vài quý vừa qua bằng cách giảm sự phụ thuộc vào các đại lý bên ngoài và xây dựng đội ngũ bán hàng nội bộ mạnh mẽ hơn. Chiến lược này được chỉ đạo bởi một thành viên cấp cao trong Ban Tổng giám đốc. Sự chuyển đổi này diễn ra rất đúng thời điểm, khi thị trường đối mặt với tình trạng thiếu hụt nhân viên môi giới trong năm 2025 bối cảnh nhiều dự án lớn của Vinhomes được mở bán đã thu hút một phần đáng kể năng lực phân phối của các đại lý. Với đội ngũ bán hàng nội bộ mạnh hơn, NLG có thể xử lý hiệu quả hơn việc mở bán đồng thời nhiều dự án và giữ vững đà tăng của doanh số bán nhà tại nhiều dự án khác nhau.

Bước sang năm 2026, HSC tin rằng hai yếu tố này có thể sẽ tiếp tục hỗ trợ đà tăng trưởng của doanh số bán nhà.

Trong khi đó, theo nội dung buổi thảo luận của chúng tôi với BLĐ, tác động của việc thắt chặt tín dụng và lãi suất tăng có thể ít ảnh hưởng đến NLG hơn so với các công ty cùng ngành khác. Uy tín vững chắc đã cho phép NLG giữ vững mối quan hệ với nhiều ngân hàng. Với mỗi dự án, NLG thường có khả năng đảm bảo các thỏa thuận cho vay mua nhà từ nhiều ngân hàng, bao gồm cả các ngân hàng nước ngoài nhờ có tình trạng pháp lý rõ ràng, uy tín thương hiệu và sự tín nhiệm cao từ người mua nhà.

Trong khi một số Ngân hàng Thương mại Nhà nước đang chào mức lãi suất cho vay mua nhà từ 13-14%, và một số ngân hàng trong nước đã tăng lãi suất huy động thêm 150-300 điểm cơ bản (điều này có thể dẫn đến lãi suất cho vay thả nổi tăng lên mức 10-12%), thì một số ngân hàng nước ngoài như Shinhan Bank và Hong Leong Bank vẫn tiếp tục cung cấp các gói vay ưu đãi hơn. Cụ thể, lãi suất vay mua nhà cố định khoảng 8-9% trong hai năm đầu, mặc dù đi kèm với các yêu cầu khắt khe hơn đối với cả chủ đầu tư và người mua nhà. Điều này cho thấy các điều kiện tài chính đối với người mua nhà của NLG có thể vẫn nằm trong tầm kiểm soát.

Công ty cũng chia sẻ rằng trong tháng 1/2026, bất chấp sự chững lại mang tính mùa vụ của thị trường BĐS do kỳ nghỉ Tết, cũng như những khó khăn từ việc thắt chặt tín dụng và lãi suất tăng, công ty vẫn ghi nhận 1.080 tỷ đồng doanh số bán nhà, chủ yếu đến từ dự án Izumi và Elyse Island tại tỉnh Đồng Nai. BLĐ cũng cho biết những người mua bằng tiền mặt vẫn chiếm một phần đáng kể trong tổng nhu cầu. Nhìn chung, kết quả này đã vượt xa kỳ vọng của chúng tôi.

Mặc dù các điều kiện tín dụng thắt chặt hơn có thể phần nào kìm hãm nhu cầu nhà ở, nhưng HSC tin rằng tình trạng thiếu hụt nguồn cung mang tính cấu trúc ở phân khúc trung cấp và bình dân tại TP.HCM, kết hợp với việc phê duyệt dự án nhanh hơn, có thể lấn át những khó khăn liên quan đến tín dụng và tiếp tục hỗ trợ đà tăng trưởng doanh số bán nhà của NLG.

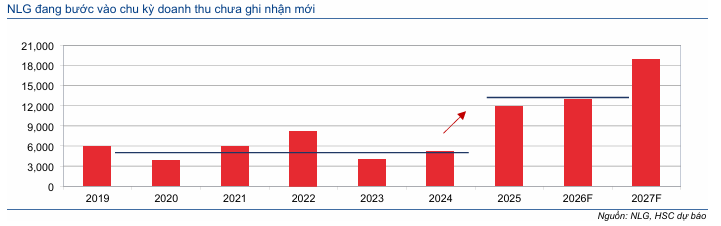

Trên cơ sở đó, chúng tôi tăng lần lượt 10%/57% dự báo doanh số bán nhà của NLG trong năm 2026/2027 lên 12,9 nghìn tỷ đồng/18,8 nghìn tỷ đồng. Chúng tôi cũng dự báo doanh số bán nhà sẽ tiếp tục tăng trưởng 14,5% lên 21,6 nghìn tỷ đồng trong năm 2028 (tốc độ tăng trưởng CAGR 3 năm: 22,2%). Số liệu trên cho thấy doanh số bán nhà mở rộng về quy mô đáng kể so với giai đoạn trước đó. Trong giai đoạn 2021 2024, doanh số bán nhà bình quân dao động từ 3,9 nghìn tỷ đồng đến 8,2 nghìn tỷ đồng (Biểu đồ 1).

Biểu đồ 1: Doanh số bán nhà thực tế và dự báo (tỷ đồng), NLG

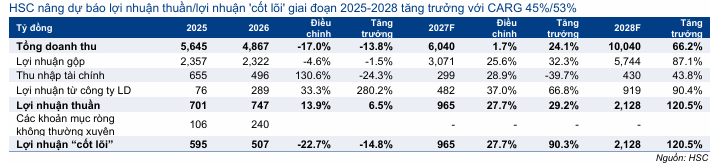

Bảng 2: Dự báo mới lợi nhuận, NLG

Điều chỉnh tăng dự báo lợi nhuận

HSC điều chỉnh tăng lần lượt 13,9%/27,7% dự báo lợi nhuận thuần cho năm 2026/2027 lên 747 tỷ đồng (tăng trưởng 6,5%) và 965 tỷ đồng (tăng trưởng 29,2%) sau khi tăng dự báo doanh số bán nhà. Đáng chú ý, dự báo lợi nhuận cho năm 2026 của chúng tôi đã phản ánh 240 tỷ đồng lợi nhuận (thuần) không thường xuyên từ việc thoái vốn tại dự án Paragon (theo KHKD của BLĐ). Nếu loại trừ khoản này, lợi nhuận từ HĐKD cốt lõi dự kiến đạt 507 tỷ đồng, thấp hơn 23% so với dự báo lợi nhuận từ HĐKD cốt lõi trước đó cho năm 2026 của chúng tôi và thấp hơn 15% so với cùng kỳ. Chúng tôi dự báo không có khoản lợi nhuận ngoài HĐKD cốt lõi nào trong năm 2027.

HSC cũng đưa ra dự báo lần đầu cho năm 2028, cho thấy lợi nhuận thuần tăng trưởng rất mạnh ở mức 120%, đạt 2,1 nghìn tỷ đồng trên doanh thu 10 nghìn tỷ đồng (tăng trưởng 66,2%) nhờ doanh số bán nhà tăng mạnh như đã thảo luận ở phần trên.

Nhìn chung, chúng tôi dự báo lợi nhuận thuần/lợi nhuận từ HĐKD cốt lõi tăng trưởng với tốc độ CAGR 3 năm đạt 44,8%/52,9%.

Tăng 2,6% giá mục tiêu; duy trì khuyến nghị Mua vào, với tiềm năng tăng giá là 55% tại giá mục tiêu mới

Kết luận và phương pháp định giá

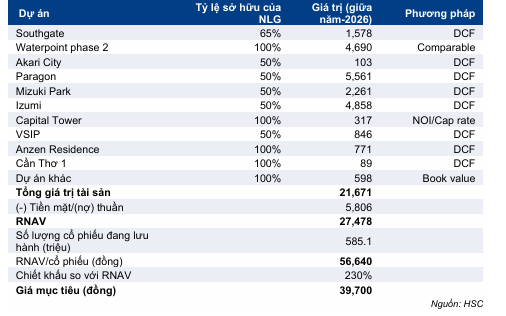

HSC tăng 2,6% giá mục tiêu theo phương pháp SoTP lên 39.700đ sau khi tăng dự báo doanh số bán nhà và lợi nhuận, bất chấp việc tăng giả định WACC. Chúng tôi tiếp tục áp dụng mức chiết khấu 30% so với ước tính RNAV (56.640đ/cp, được điều chỉnh tăng thêm 2,6%) để xác định giá mục tiêu. Mức chiết khấu này nhỏ hơn một chút so với bình quân 3 năm ở mức 34%.

Các giả định chính như sau:

- Chúng tôi áp dụng phương pháp DCF để định giá các dự án đang triển khai, bao gồm Southgate (Waterpoint 165ha), Akari City, Mizuki Park, Cần Thơ 1, VSIP, Paragon và Izumi (Waterfront).

- Đối với quỹ đất còn lại – Vàm Cỏ Đông hoặc Waterpoint giai đoạn 2 – chúng tôi áp dụng phương pháp định giá so sánh do chưa nhận được kế hoạch phát triển chi tiết của 2 dự án này. Chúng tôi cũng áp dụng giá chào bán bình quân đối với đất nông nghiệp ở Long An với mức chiết khấu thanh khoản thấp là 20% do diện tích đất lớn (190ha).

- Đối với các tài sản và quỹ đất khác, chúng tôi định giá theo giá trị sổ sách do có rất ít thông tin về các khoản này.

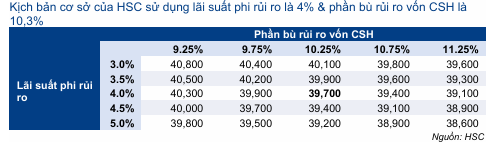

- Theo đó, giả định WACC là 14,5% (trước đó: 13,2%). Chúng tôi giả định lãi suất phi rủi ro không đổi ở mức 4% và tiếp tục áp dụng phần bù rủi ro vốn CSH được điều chỉnh 10,25% sau khi bổ sung 1,5 điểm phần trăm phần bù phụ trội vào phần bù rủi ro vốn CSH nội bộ là 8,75%. Tuy nhiên, chúng tôi tăng hệ số beta lên 1,3 lần từ 1,2 lần (theo Bloomberg).

- Chúng tôi lùi thời điểm định giá đến cuối năm 2026.

Chi tiết về thay đổi dự báo của chúng tôi được trình bày trong Bảng 3. Trong khi đó, chúng tôi thể hiện độ nhạy định giá đối với các lựa chọn lãi suất phi rủi ro và phần bù rủi ro vốn CSH được điều chỉnh trong Bảng 4 và giả định chiết khấu so với RNAV trong Bảng 5.

Bảng 3: Định giá, NLG (tỷ đồng)

Bảng 4: Phân tích độ nhạy của giá mục tiêu với giả định chính, NLG (đồng/cp)

Bảng 5: Phân tích độ nhạy đối với các giả định chiết khấu của thị giá so với RNAV, NLG

Bối cảnh định giá

Sau khi giá cổ phiếu giảm 28% trong 3 tháng qua, Cổ phiếu NLG đang giao dịch ở mức chiết khấu 55% so với RNAV, lớn hơn so với bình quân 3 năm ở mức 34%. Cổ phiếu có P/E trượt dự phóng 1 năm là 16,7 lần, thấp hơn so với bình quân 3 năm ở mức 26,6 lần. Trong khi đó, cổ phiếu đang giao dịch với P/B trượt dự phóng 1 năm là 0,94 lần. Đây là mức định giá rẻ, đặc biệt khi xét đến việc các nhà phát triển BĐS tại Việt Nam thường ghi nhận quỹ đất của họ theo giá gốc và rất ít đánh giá lại tài sản.

Chúng tôi nhận thấy giá trị nằm ở quỹ đất lớn của NLG, phần lớn đã được thanh toán tiền sử dụng đất, không giống như các nhà phát triển khác, vì việc chậm thanh toán tiền sử dụng đất sẽ làm tăng chi phí đất cho các dự án. Trong năm 2026-2027, doanh số bán nhà tại các dự án tăng mạnh sẽ là động lực tăng trưởng cho giá cổ phiếu. Chúng tôi duy trì khuyến nghị Mua vào đối với NLG.

Biểu đồ 6: Chiết khấu của thị giá so với RNAV, NLG

Biểu đồ 7: P/E trượt dự phóng 1 năm, NLG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.