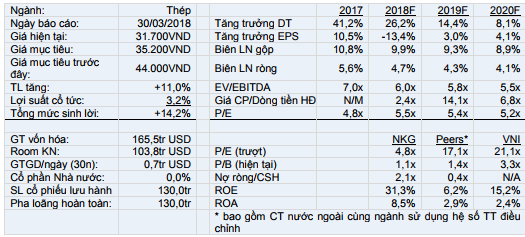

Chúng tôi điều chỉnh giảm giá mục tiêu dành cho CTCP Thép Nam Kim (NKG) xuống 35.200VND/cổ phiếu nhưng giữ khuyến nghị khả quan dành cho cổ phiếu NKG vì chúng tôi cho rằng NKG đã rơi vào vùng định giá thấp trong bối cảnh cạnh tranh ngày càng gay gắt.

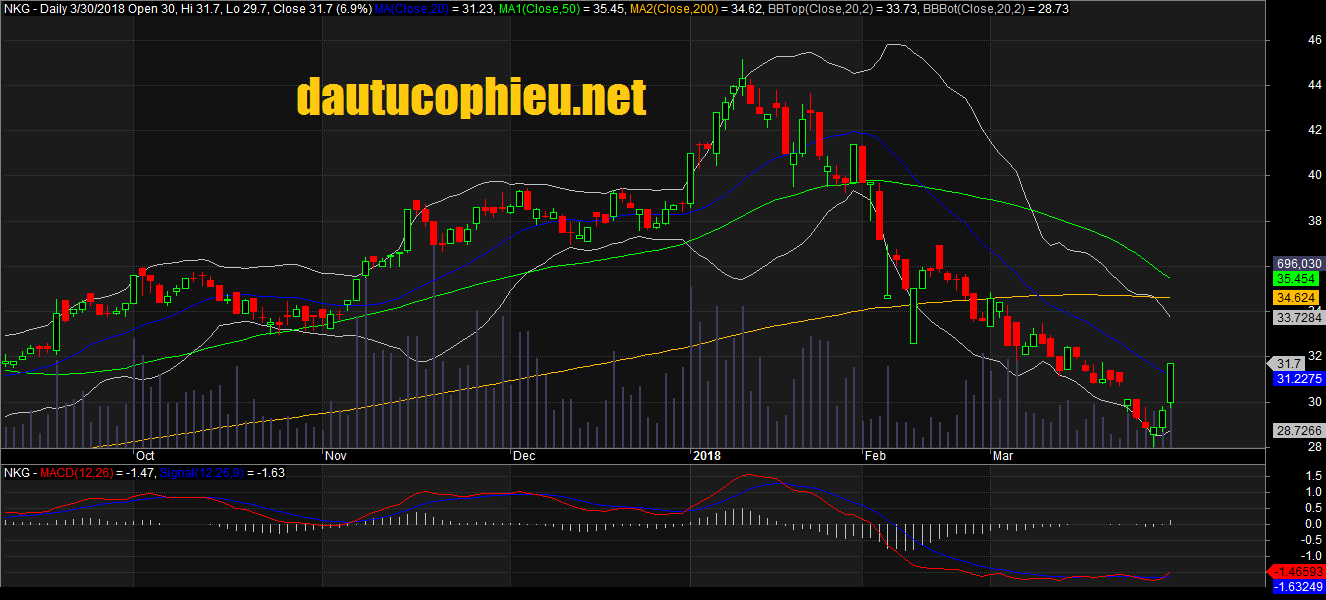

Đồ thị cổ phiếu NKG cập nhật ngày 30/03/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu NKG cập nhật ngày 30/03/2018. Nguồn: AmiBroker

Các nhà máy mới Nam Kim 3 và 4 sẽ đóng góp đầy đủ cả năm 2018, củng cố dự báo của chúng tôi với sản lượng tôn mạ và ống thép bán ra sẽ tăng lần lượt 18% và 15%.

Chúng tôi dự báo LNST 2018 sẽ tăng 7% lên 753 tỷ đồng do tăng trưởng sản lượng mạnh phần nào bị ảnh hưởng bởi biên lợi nhuận chuẩn hóa từ mức cao năm 2017.

Thuế nhập khẩu thép vào Mỹ dự kiến sẽ không tác động mạnh đối với NKG vì thị trường Mỹ chỉ chiếm 8% sản lượng bán ra của công ty.

Các yếu tố bất lợi: biên lợi nhuận giảm do biến động của giá thép cán nóng.

Nguồn: VCSC