HSC nâng 20% dự báo lợi nhuận thuần năm 2022 do giá bán bình quân tăng

HSC nâng 20% dự báo lợi nhuận thuần năm 2022 đạt 1.929 tỷ đồng sau khi nâng 5% giả định giá bán bình quân do giá HRC tăng mạnh gần đây. Chúng tôi cho rằng có một vài động lực tăng trưởng trong ngắn hạn đối với cổ phiếu bao gồm lợi nhuận nhiều khả năng sẽ tăng trong Q1/2022 (nhờ khoản hoàn nhập dự phóng) và hưởng lợi từ cuộc xung đột giữa Nga và Ukraina (do NKG có tỷ trọng xuất khẩu lớn sang châu Âu). Cổ phiếu NKG hiện đang rẻ với P/E dự phóng 2022 và P/E trượt dự phóng 1 năm lần lượt là 5,5 lần và 5,7 lần – P/E trượt dự phóng 1 năm thấp hơn 21% so với mức bình quân trong quá khứ là 7,1 lần (tính từ đầu năm 2019). HSC nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) và nâng 16% giá mục tiêu lên 55.800đ.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 25/03/2022. Nguồn: AmiBroker

Ngắn hạn: Lợi nhuận Q1/2022 được dự báo sẽ tăng mạnh

Sản lượng xuất khẩu sụt giảm trong tháng 2/2022 nhưng được kỳ vọng sẽ hồi phục trong thời gian tới

Trong 2 tháng đầu năm 2022, NKG tiêu thụ 156.000 tấn sản phẩm thép (tăng 14,2% so với cùng kỳ). Trong đó:

- Sản lượng xuất khẩu đạt 92.000 tấn (tăng 2,7% so với cùng kỳ). Các thị trường xuất khẩu chính bao gồm châu Âu và Mỹ, đóng góp 70% vào tổng sản lượng xuất khẩu. Đáng chú ý, sản lượng xuất khẩu trong tháng 2/2022 thấp là 25.000 tấn chủ yếu do thiếu hụt tàu thuyền và hàng hóa vào thời điểm đó. Vấn đề này đã được giải quyết và sản lượng xuất khẩu sẽ phục hồi từ tháng 3/2022 trở đi.

- Sản lượng tiêu thụ trong nước đạt 64.000 tấn (tăng 36,1% so với cùng kỳ), hồi phục mạnh sau dịch COVID-19. Cụ thể, sản lượng tiêu thụ tháng 2/2022 là động lực tăng trưởng chính đối với lợi nhuận tháng 2/2022 nhờ nhu cầu tăng do các đại lý đẩy mạnh tích lũy hàng tồn kho trong bối cảnh giá HRC tăng mạnh.

HSC dự báo sản lượng tiêu thụ tháng 3/2022 sẽ là 100.000 tấn (giảm 3,4% so với cùng kỳ) và đưa sản lượng tiêu thụ Q1/2022 đạt 256.000 tấn (tăng 6,7% so với cùng kỳ).

Bảng 1: Sản lượng tiêu thụ 2 tháng đầu năm 2022 của NKG

Dự phòng được dự báo sẽ hoàn nhập vào báo cáo KQKD 6 tháng đầu năm 2022

Lưu ý, Cổ phiếu NKG đã trích lập dự phòng hàng tồn kho giảm giá 420 tỷ đồng trong nửa cuối năm 2021 do giá HRC giảm mạnh trong kỳ (xuống khoảng 730-750 USD/tấn theo giá giao ngay). Điều này đã tác động đáng kể tới lợi nhuận của NKG trong nửa cuối năm 2021, đặc biệt là tỷ suất lợi nhuận.

Hiện tại, HRC đang giao dịch với giá 900-950 USD/tấn, tùy theo nguồn cung. Nhiều khả năng NKG sẽ thực hiện hoàn nhập 420 tỷ đồng dự phòng hàng tồn kho trong nửa đầu năm 2022. Điều này sẽ hỗ trợ đáng kể lợi nhuận của NKG trong 6 tháng đầu năm 2022 bên cạnh việc giá HRC hồi phục mạnh gần đây.

Lợi nhuận Q1/2022 nhiều khả năng sẽ dao động trong khoảng 550-600 tỷ đồng (tăng 72-88% so với cùng kỳ)

Dựa trên giả định này, HSC dự báo KQKD Q1/2022 sẽ tích cực với lợi nhuận thuần dao động trong khoảng 550-600 tỷ đồng (tăng 72-88% so với cùng kỳ và tăng 22-33% so với quý trước).

Q2/2022: Phân tích xu hướng giá HRC và nhu cầu xuất khẩu

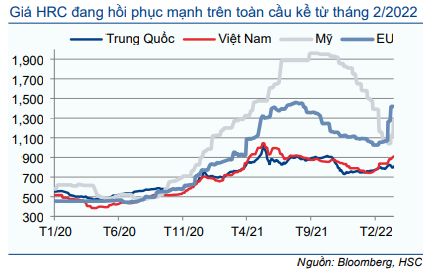

Cập nhật giá bán HRC

Tại ngày 18/3/2022, HRC đang giao dịch với giá 900-950 USD/tấn tại thị trường trong nước và khoảng 1.420 USD/tấn tại châu Âu và 1.275 USD/tấn tại Mỹ. Tại Việt Nam, giá HRC tăng mạnh 23-24% kể từ sau kỳ nghỉ Tết trong khi giá HRC tại châu Âu tăng khoảng 34,2% sau khi xung đột giữa Nga-Ukraina nổ ra. Lưu ý, giá HRC tại châu Âu chỉ thấp hơn 3% so với mức cao kỷ lục trong năm 2021 (tháng 7/2021). Tại Mỹ, giá HRC cũng hồi phục lên 1.275 USD/tấn, tăng 23% kể từ đầu tháng sau khi điều chỉnh giảm mạnh 47% trong 4 tháng qua.

Bảng 2: Giá HRC trên thế giới

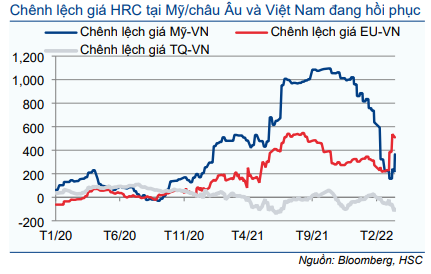

Bảng 3: Chênh lệch giá HRC giữa Mỹ/châu Âu và Việt Nam

Xung đột Nga-Ukraina sẽ thúc đẩy giá thép

Bên cạnh nhu cầu hồi phục, xung đột giữa Nga-Ukraina cũng thúc đẩy giá thép tăng mạnh gần đây.

Lưu ý, theo Hiệp hội Thép Thế giới (WSA), Nga xếp hạng 5 trong số những nhà sản xuất thép trên thế giới và đóng góp 4% vào sản lượng thép toàn cầu. Trong năm 2021, tổng sản lượng của Nga đạt 76 triệu tấn thép thô (tăng trưởng 6,1%). Ngoài ra, theo WSA, Ukraina đứng thứ 14 trên thế giới về sản xuất thép với 21 triệu tấn (tăng trưởng 3,9%) trong năm 2021, chiếm 1% sản lượng thép thế giới. Tổng cộng, Nga và Ukraina đã sản xuất tổng cộng 97 triệu tấn thép thô trong năm 2021, chiếm hơn 5% sản lượng thép toàn cầu.

Ngoài ra, Nga và Ukraina là nhà xuất khẩu thép lớn thứ 2 và thứ 4 sang châu Âu trong năm 2021, chiếm hơn 21% tổng sản lượng nhập khẩu vào thị trường này.

Xung đột giữa Nga-Ukraina, trong ngắn hạn, sẽ khiến nguồn cung thép trên toàn cầu thiếu hụt. Đặc biệt là sau khi châu Âu áp dụng các biện pháp cấm vẫn đối với Nga, điều này sẽ khiến nguồn cung thép tại châu Âu trở nên khan hiếm.

Sự kiện này sẽ tạo áp lực tới nguồn cung thép toàn cầu; do đó, giá bán được dự báo sẽ tăng đối với tất cả các sản phẩm thép từ thép dài tới thép dẹt.

Các doanh nghiệp xuất khẩu thép tại Việt Nam, bao gồm NKG, sẽ hưởng lợi từ sự kiện này do châu Âu là một trong những thị trường xuất khẩu lớn nhất của Việt Nam.

Chênh lệch giá HRC tại Mỹ và châu Âu đang hồi phục mạnh

Sau khi giá HRC tăng mạnh, chênh lệch giá bán HRC giữa châu Âu & Mỹ và Việt Nam trở nên ngày càng lớn kể từ khi xung đột giữa Nga-Ukraina nổ ra.

Hiện tại, chênh lệch giá HRC giữa châu Âu và Việt Nam là 510 USD/tấn (tăng 21% so với đầu tháng) và đang tiệm cận mức kỷ lục là 546 USD/tấn vào tháng 8/2021. Đối với thị trường Mỹ, chênh lệch giá HRC đang hồi phục lên mức 365 USD/tấn so với 157 USD/tấn vào đầu tháng 3/2022.

Do xuất khẩu đóng góp khoảng 70% sản lượng tiêu thụ của NKG. Giá HRC hồi phục trên toàn cầu, đặc biệt là đối với thị trường xuất khẩu, sẽ tác động tích cực lên lợi nhuận của NKG trong thời gian tới.

HSC nâng dự báo lợi nhuận năm 2022

Giả định chính trong năm 2022

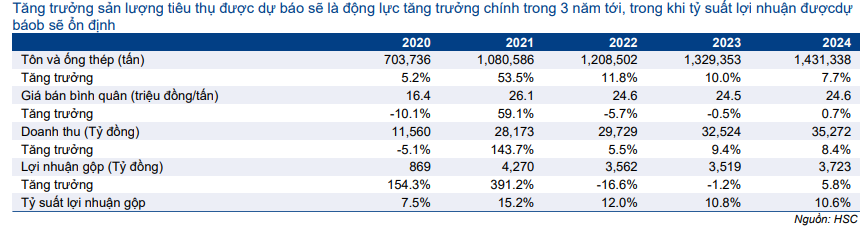

HSC cho rằng sản lượng xuất khẩu trong năm 2022 sẽ tiếp tục cao và nhu cầu trong nước sẽ tiếp tục hồi phục. Do đó, chúng tôi duy trì dự báo sản lượng tiêu thụ đạt 1,2 triệu tấn (tăng trưởng 12%) nhờ mở rộng công suất.

Bảng 4: Dự báo mới của NKG

Sau khi giá HRC toàn cầu tăng mạnh gần đây, HSC nâng 5% dự báo giá bán bình quân năm 2022 đạt 24,6 triệu đồng/tấn (giảm 5,7%) từ 23,3 triệu đồng/tấn (giảm 10,6%) trước đó. Theo dó, chúng tôi nâng 5,6% dự báo doanh thu thuần trong năm 2022 đạt 29.729 tỷ đồng (tăng trưởng 5,5%).

Nhờ chênh lệch giá HRC giữa thị trường Việt Nam và thị trường Mỹ & châu Âu, HSC cũng nâng dự báo tỷ suất lợi nhuận gộp năm 2022 lên 12% so với 11,1% trước đó. Tỷ suất lợi nhuận gộp này vẫn thấp hơn so với mức 15,2% trong năm 2021, nhưng chúng tôi cho rằng, với hiệu suất hoạt động cao và hiệu quả kinh tế theo quy mô, tỷ suất lợi nhuận gộp trong năm 2022 sẽ cao hơn mức 7,5% trong năm 2020.

Chúng tôi kỳ vọng chi phí logistics sẽ giảm do tình trạng thiếu hụt container rỗng đã hạ nhiệt. Tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần trong năm 2022 sẽ giảm nhẹ xuống 3,6% do tỷ lệ chi phí bán hàng/ doanh thu thuần giảm xuống 3,0% từ 3,8% trong năm 2021. HSC giữ nguyên dự báo chi phí quản lý ở mức 0,6% doanh thu thuần. Theo đó, chi phí bán hàng & quản lý trong năm 2022 sẽ giảm xuống 1.017 tỷ đồng (giảm 30%) do chi phí vận chuyển giảm.

Lỗ thuần từ HĐ tài chính sẽ tăng từ 198 tỷ đồng trong năm 2021 lên 283 tỷ đồng do chi phí lãi vay tăng, do Công ty tăng cường sử dụng nợ ngắn hạn để đáp ứng nhu cầu vốn lưu động cao.

Do đó, HSC dự báo tỷ suất lợi nhuận thuần thu hẹp sẽ khiến lợi nhuận thuần giảm. Tuy nhiên, HSC điều chỉnh tăng 20% dự báo LNTT và LNST do doanh thu tăng và quản lý chi phí hàng tồn kho hiệu quả hơn. Theo đó, chúng tôi dự báo LNTT và LNST của NKG trong năm 2022 lần lượt là 2.218 tỷ đồng (giảm 13,4%) và 1.930 tỷ đồng (giảm 13,3%). Với giả định số lượng cổ phiếu đang lưu hành giữ nguyên, EPS dự phóng 2022 sẽ là 8.356đ.

Giả định chính trong năm 2023-2024

HSC dự báo sản lượng tiêu thụ thép trong năm 2023 và 2024 của NKG lần lượt đạt 1,3 triệu tấn (tăng trưởng 10%) và 1,4 triệu tấn (tăng trưởng 8%), với giá bán bình quân tăng 2% mỗi năm, đạt 24,5 triệu đồng – 24,6 triệu đồng/tấn (tăng 1%/năm). Doanh thu thuần trong năm 2023 và 2024 lần lượt đạt 32.524 tỷ đồng (tăng trưởng 9,4%) và 35.272 tỷ đồng (tăng trưởng 8,4%). Tỷ suất lợi nhuận gộp sẽ trở lại mức bình thường trong năm 2023 là 10,8% và trong năm 2024 là 10,6%.

Tỷ lệ chi phí bán hàng & quản lý/doanh thu trong năm 2023 và 2024 sẽ là 3,8%, tương đương lần lượt là 1.225 tỷ đồng (tăng 15%) và 1.340 tỷ đồng (tăng 8%).

Lỗ thuần từ HĐ tài chính trong năm 2023 và 2024 lần lượt tăng lên 318 tỷ đồng và 344 tỷ đồng do chi phí lãi vay và lỗ tỷ giá tăng.

Bảng 5: Giá định chính đối với NKG

Theo các giả định trên, dự báo LNTT và LNST trong năm 2023 của NKG lần lượt là 1.974 tỷ đồng (giảm 18,2%) và 1.579 tỷ đồng (giảm 18,2%). Thuế TNDN hiện hành trong năm 2023 sẽ trở lại mức bình thường là 20% do ưu đãi giảm 50% thuế cho nhà máy Nam Kim 3 sẽ hết hiệu lực vào năm 2022.

Chúng tôi kỳ vọng LNTT và LNST trong năm 2024 lần lượt đạt 2.049 tỷ đồng (tăng trưởng 3,8%) và 1.639 tỷ đồng (tăng trưởng 3,8%).

Giả định không thay đổi số lượng cổ phiếu đang lưu hành, EPS dự phóng 2023 và 2024 lần lượt là 6.838đ và 7.097đ.

Chính sách cổ tức

HSC giả định rằng NKG sẽ tăng chi trả cổ tức bằng tiền mặt lên khoảng 1.000đ/cp, từ mức 300đ/cp năm trước, tương đương lợi suất cổ tức 2,2%. Tỷ lệ lợi nhuận chi trả cổ tức sẽ trong khoảng từ 9,8% đến 13,9% trong 3 năm tiếp theo.

Bảng 6: Chính sách cổ tức của NKG

Bảng 7: Dự báo dư nợ ngân hàng và tỷ lệ nợ thuần/vốn CSH của NKG

Bảng 8: Dự báo dòng tiền của NKG

Dự báo bảng CĐKT và dòng tiền

Chúng tôi giả định tỷ lệ hàng tồn kho/giá vốn giai đoạn 2022-2024 sẽ đi ngang ở mức cao là 35% như năm 2021 do nhu cầu của thị trường xuất khẩu cao. Điều này là do hàng xuất khẩu có số ngày bán hàng lâu hơn do giao hàng ở khoảng cách xa. Thời gian tới, chúng tôi dự báo tỷ trọng doanh thu xuất khẩu và trong nước sẽ dần giảm xuống 50:50 từ mức 68:32 trong năm 2021.

Chúng tôi dự báo Công ty sẽ tiếp tục sử dụng nợ ngắn hạn để tài trợ cho nhu cầu vốn lưu động. Do dó, HSC dự báo tỷ lệ nợ ngắn hạn/giá vốn sẽ duy trì ở mức 17% trong giai đoạn 2022-2024. Nợ ngắn hạn giai đoạn 2022-2024 được dự báo nằm trong khoảng 4.488 tỷ đồng – 5.363 tỷ đồng.

Theo Bảng 7, chúng tôi dự báo tỷ lệ nợ/vốn CHS sẽ giảm dần từ mức 0,5 lần trong năm 2021 xuống 0,2 lần trong 3 năm tới do lợi nhuận tăng cao.

Định giá và khuyến nghị

HSC nâng khuyến nghị đối với NKG lên Mua vào (từ Tăng tỷ trọng) nhờ triển vọng ngắn hạn cải thiện, triển vọng dài hạn vẫn tích cực và định giá hấp dẫn. Trong ngắn hạn, chúng tôi kỳ vọng lợi nhuận sẽ tăng so với cùng kỳ và so với quý trước do Công ty đã trích lập khoản dự phòng hàng tồn kho lớn trong nửa cuối năm 2021 – tạo điều kiện để Công ty có thể thực hiện hoàn nhập khoản dự phòng này trong các quý tới nếu giá HRC hồi phục.

Tóm tắt và phương pháp định giá

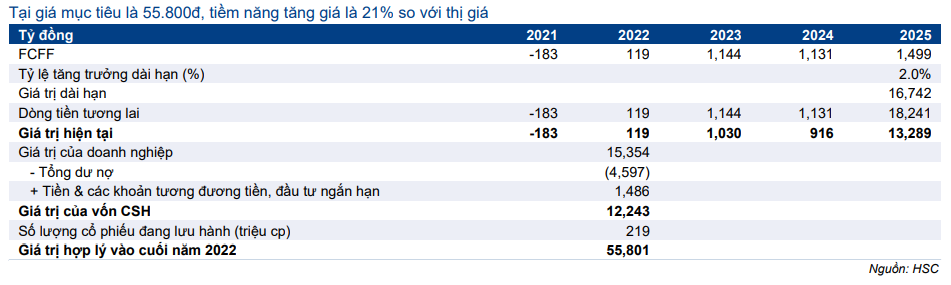

HSC tiếp tục sử dụng phương pháp DCF để xác định giá mục tiêu đối với cổ phiếu NKG. Các giả định chính (Bảng 9-12), củng cố việc điều chỉnh tăng giá mục tiêu từ 55.800đ (tiềm năng tăng giá 21%) từ 48.000đ trước đó của chúng tôi, như sau:

- Điều chỉnh tăng đáng kể dự báo lợi nhuận năm 2022 do giá HRC tăng mạnh và tỷ suất lợi nhuận cải thiện.

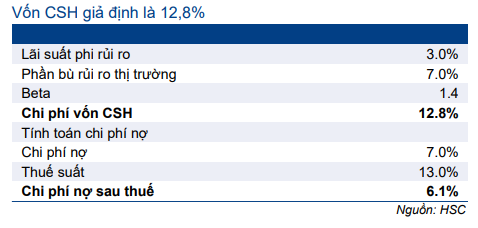

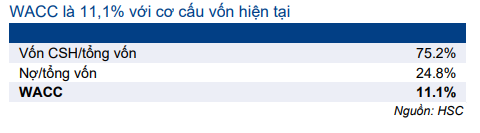

- Duy trì giả định COE và WACC lần lượt là 12,8% và 11,1%.

- Duy trì giả định tỷ lệ tăng trưởng dài hạn là 2,0%.

Tại giá mục tiêu mới, P/E dự phóng 2022 là 6,7 lần.

Bảng 9: Tính toán FCFF

Bảng 10: Tính toán COE và COD dựa trên CAPM

Bảng 11: Cơ cấu vốn và WACC của NKG

Bảng 12: Định giá DCF của NKG

Bảng 13: Độ nhạy của giá mục tiêu đối với tỷ lệ tăng trưởng dài hạn và lãi suất phi rủi ro

Bối cảnh định giá

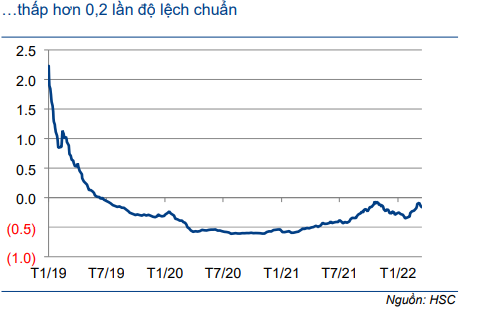

Cổ phiếu NKG hiện có định giá hấp dẫn với P/E dự phóng 2022 và P/E trượt dự phóng 1 năm lần lượt là 5,5 lần và 5,7 lần. Trong đó, P/E trượt dự phóng 1 năm thấp hơn 0,2 lần độ lệch chuẩn so với mức bình quân trong quá khứ là 7,1 lần (tính từ đầu năm 2019). Cổ phiếu NKG thậm chí còn có định giá hấp dẫn hơn nếu tính từ đầu năm 2017 với bình quân P/E trượt dự phóng 1 năm là 15,4 lần (cao hơn 0,5 lần độ lệch chuẩn so với hiện tại).

Lưu ý, NKG cũng có kế hoạch chi trả cổ tức bằng tiền mặt cho năm 2021 là 1.000đ/cp, tương đương lợi suất cổ tức là 2,2%, mức lợi suất cao nhất trong số các công ty thép niêm yết.

Bảng 14: P/E trượt dự phóng 1 năm của NKG

Bảng 15: Độ lệch chuẩn của NKG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.