Sự kiện: Công bố KQKD Q1/2020

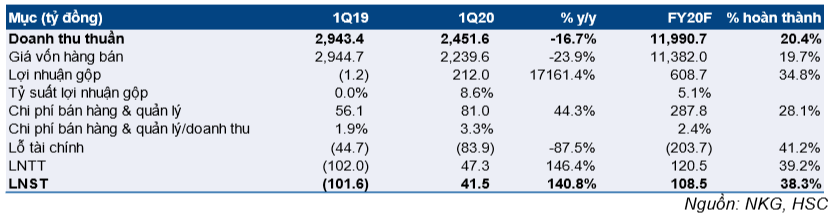

NKG đã công bố KQKD Q1/2020 khả quan như dự báo, với doanh thu thuần ở mức 2.452 tỷ đồng (giảm 16,7% so với cùng kỳ) và lợi nhuận thuần đạt 41,5 tỷ đồng từ mức lỗ 101,6 tỷ đồng trong cùng kỳ năm ngoái. Cụ thể như sau:

Đồ thị cổ phiếu NKG phiên giao dịch ngày 29/04/2020. Nguồn: AmiBroker

Doanh thu giảm do sản lượng tiêu thụ giảm

Theo Hiệp hội Thép Việt Nam (VSA), NKG đã bán được 148.272 tấn (giảm 11,4% so với cùng kỳ) tôn mạ và ống thép trong Q1/2020, nắm giữ 11,2% thị phần từ mức 11,6% trong Q1/2019. Giá bán bình quân giảm 5-6% so với cùng kỳ xuống 16,5 triệu đồng/tấn.

Theo cơ cấu thị trường, doanh thu tại thị trường xuất khẩu ở mức 1.131 tỷ đồng (giảm 11,2% so với cùng kỳ), chiếm 46,1% doanh thu thuần trong Q1/2020. Doanh thu tại thị trường nội địa ở mức 1.328 tỷ đồng (giảm 21,1% so với cùng kỳ), đóng góp 53,9% vào doanh thu thuần của công ty.

Tỷ suất lợi nhuận tăng là động lực chính thúc đẩy lợi nhuận

Lợi nhuận gộp ghi nhận ở mức 212 tỷ đồng từ mức âm 1,2 tỷ đồng trong cùng kỳ năm ngoái, chủ yếu là do công ty đã hoàn tất việc giải phóng hàng tồn kho giá cao là thép cuộn nóng trong các kỳ trước. Điều này là nhờ kế hoạch tái cơ cấu nhằm cải thiện công tác quản lý hàng tồn kho,v.v… giúp tỷ suất lợi nhuận gộp tăng đạt 8,6% từ âm 0,04% trong Q1/2019.

Chi phí bán hàng & quản lý ở mức 81 tỷ đồng (tăng 44,5% so với cùng kỳ), chiếm 3,3% doanh thu thuần từ 1,9% trong cùng kỳ năm ngoái do công ty chuyển trọng tâm sang thị trường trong nước. Chi phí marketing và mở rộng mạng lưới phân phối tại thị trường trong nước thường sẽ cao hơn so với thị trường xuất khẩu.

Bảng 1: KQKD Q1/2020

Lỗ tài chính tăng mạnh trong giai đoạn này lên 83,9 tỷ đồng từ 44,7 tỷ đồng trong Q1/2019 do:

(1) Chi phí lãi vay tăng 16,2% so với cùng kỳ lên 57,2 tỷ đồng do tổng vay nợ ngân hàng tăng 10,2% so với cùng kỳ và tăng 16,4% so với đầu năm lên 3.598 tỷ đồng.

(2) Lỗ tỷ giá tăng đạt 34,8 tỷ đồng từ mức chỉ 4,3 tỷ đồng trong cùng kỳ năm ngoái do VNĐ mất 1,6% giá trị so với USD trong Q1/2020.

LNTT và lợi nhuận thuần đạt lần lượt 47,3 tỷ đồng và 41,5 tỷ đồng, từ mức lỗ 101,6 tỷ đồng trong Q1/2019 do chi phí bán hàng & quản lý tăng và lỗ tài chính tăng đã được bù đắp hoàn toàn bởi sự cải thiện của tỷ suất lợi nhuận gộp.

Triển vọng cho các quý còn lại của năm có nhiều khó khăn

Mối lo ngại của chúng tôi hiện tại là việc sản lượng xuất khẩu tăng trưởng chậm lại trong các tháng tới sẽ gây ảnh hưởng tiêu cực đến NKG do sản lượng xuất khẩu chiếm 46,1% tổng doanh thu trong Q1/2020. Trong khi đó, việc tuân thủ quy định giãn cách xã hội tại Việt Nam từ ngày 1 – 22/4/20202 cũng sẽ ảnh hưởng đến nhu cầu trong nước. Bên cạnh đó, với tỷ suất lợi nhuận gộp thấp, sự biến động giá của thép cuộn nóng là mối lo ngại lớn nhất của chúng tôi do giá HRC đã giảm 15% so với đầu năm xuống 400USD/tấn tại thời điểm này.

Kế hoạch mua lại 10 triệu cổ phiếu quỹ

Vào ngày 27/4/2020, công ty đã công bố nghị quyết của Ban lãnh đạo về việc thông qua kế hoạch mua lại 10 triệu cổ phiếu quỹ, tương đương với 5,5% số cổ phiếu đang lưu hành của NKG. Kế hoạch đang được trình lên UBCK để xin ý kiến phê duyệt. Giao dịch dự kiến được thực hiện qua phương thức thỏa thuận hoặc khớp lệnh sau khi được UBCK chấp thuận.

Duy trì đánh giá Mua vào với giá mục tiêu dựa trên định giá DCF là 5.246đ

Chúng tôi giữ nguyên dự báo cho năm 2020-2021 với dự báo doanh thu thuần và lợi nhuận thuần cho năm 2020 lần lượt là 11.991 tỷ đồng (giảm 1,5%) và 108 tỷ đồng (tăng 129,2%). Cho năm 2021, chúng tôi dự báo lợi nhuận thuần đạt 291 tỷ đồng (tăng 168,2%) nhờ tỷ suất lợi nhuận tiếp tục cải thiện và sản lượng tiêu thụ tăng trở lại sau đại dịch. Vui lòng tham khảo báo cáo cập nhật ngày 13/4/2020 của chúng tôi để biết thêm chi tiết dự báo. Cổ phiếu NKG hiện đang giao dịch với P/E năm 2020 – 2021 lần lượt là 11,8 và 4,4 lần.

Rủi ro đối với KQKD của công ty bao gồm giá HRC giảm và sự mất giá của VNĐ, cùng với nhu cầu suy giảm. Theo quan điểm của chúng tôi, rủi ro đối với NKG vẫn ở mức cao mặc dù tình huống tiêu cực nhất đã qua. Duy trì đánh giá Nắm giữ với giá mục tiêu sử dụng định giá DCF không đổi ở mức 5.246đ, thấp hơn 21,2% so với thị giá.

Bảng 2: Mảng tôn mạ và ống thép

Nguồn: HSC