Chúng tôi nâng đánh giá đối với cổ phiếu NKG từ Giảm tỷ trọng lên Nắm giữ trước nỗ lực của ban lãnh đạo trong việc vượt qua tình hình khó khăn của ngành; theo đó lợi nhuận dự kiến sẽ tăng trưởng tốt trong tương lai. Chúng tôi điều chỉnh tăng dự báo cho NKG, theo đó điều chỉnh tăng 42% giá mục tiêu lên 7.977đ. Hiện thị giá có vẻ đã phản ánh hết giá trị sau khi tăng mạnh gần đây.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 09/03/2020. Nguồn: AmiBroker.

Thời kỳ khó khăn nhất đã qua

Chúng tôi tin rằng thời gian khó khăn nhất của NKG đã qua nhờ ban lãnh đạo mới đã tái cấu trúc thành công hoạt động kinh doanh của NKG, chủ yếu tập trung vào hoạt động nội bộ, tái cấu trúc các phân khúc khách hàng cũng như tồn kho, sản xuất và quản trị chi phí nói chung. Chúng tôi cho rằng những nỗ lực của Công ty đã đem lại hiệu quả. Hoạt động kinh doanh cốt lõi của NKG đã có lãi nhẹ trở lại trong 6 tháng cuối năm 2019, và chúng tôi dự báo KQKD trong tương lai thậm chí còn khởi sắc hơn.

Công ty và cả ngành tôn mạ vẫn chưa hoàn toàn ra khỏi khó khăn

Công ty (và ngành) chắc chắn vẫn chưa hoàn toàn thoát khỏi khó khăn. Chúng tôi vẫn lo ngại về tình trạng dư cung sản phẩm tôn mạ và sự gia tăng cạnh tranh trong ngành. Những đối thủ mới gia nhập ngành cũng đã gây ra áp lực về giá bán, từ đó ảnh hưởng đến biên lợi nhuận. Quá trình tái cơ cấu ngành sẽ tiếp tục diễn ra và sẽ phải mất vài năm để ngành đạt được đến điểm cân bằng. Trong khi đó ngành đang phải đối mặt với rào cản thương mại ở các thị trường xuất khẩu như thuế chống bán phá giá…

Tóm lại, chúng tôi dự báo lợi nhuận thuần năm 2020 của NKG đạt 179,8 tỷ đồng (tăng trưởng 279,8%) và cao hơn 38,3% so với dự báo trước đây, chủ yếu do biên lợi nhuận tăng và chi phí tài chính, bán hàng & quản lý được quản trị tốt hơn. Cho năm 2021-2022, chúng tôi dự báo lợi nhuận thuần lần lượt đạt 313,5 tỷ đồng (tăng trưởng 74,4%) và 433,2 tỷ đồng (tăng trưởng 38,2%) dựa trên kỳ vọng biên lợi nhuận tiếp tục cải thiện và sản lượng tiêu thụ tiếp tục tăng trưởng.

Giá cổ phiếu có những động lực tiềm năng nhưng ít có khả năng trở thành hiện thực

Giá mục tiêu mới của chúng tôi dựa trên phương pháp so sánh P/E là 7.977đ; cao hơn 42,1% so với gái mục tiêu trước đây là 5.612đ sau khi chúng tôi điều chỉnh tăng dự báo. Tại giá mục tiêu mới, định giá đã sát mức giá trị hợp lý với P/E dự phóng năm 2020 là 8,8 lần. KQKD quý trong năm 2020 công bố khởi sắc có thể là động lực tích cực cho giá cổ phiếu. Tuy nhiên chúng tôi cho rằng điều này chỉ mang tính ngắn hạn. Lợi nhuận tiềm năng từ chuyển nhượng quyền sử dụng đất (liên quan đến KCN Mỹ Xuân B) có thể cũng là động lực đối với giá cổ phiếu – tuy nhiên chưa có gì chắc chắn về mặt thời gian dự kiến để hiện thực hóa khoản lợi nhuận này.

Bảng 1: Thay đổi trong dự báo

Bối cảnh ngành: dự kiến quá trình tái cơ cấu tiếp tục diễn ra

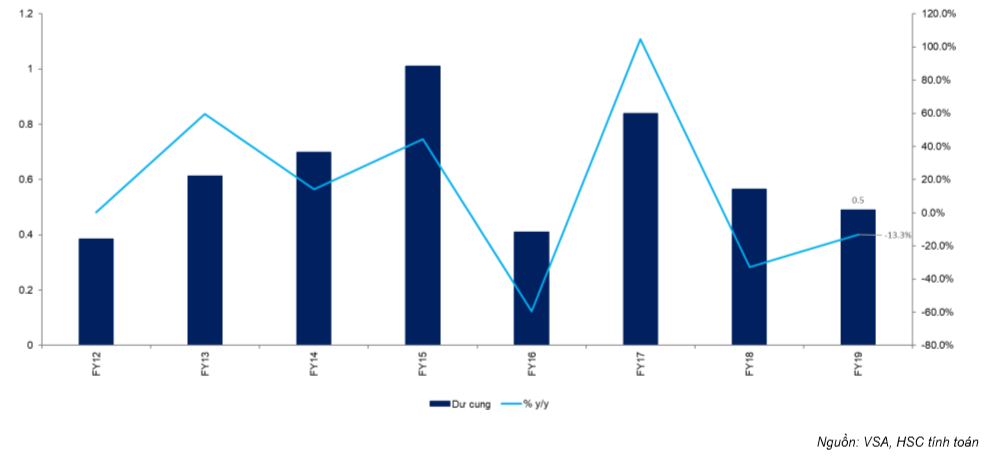

Tình trạng dư cung là mấu chốt của ngành tôn mạ. Mặc dù mức dư cung đã giảm gần đây, chúng tôi vẫn giữ quan điểm thận trọng là tình trạng dư cung còn tiếp diễn khi có thêm doanh nghiệp mới gia nhập ngành.

Ngành tôn mạ

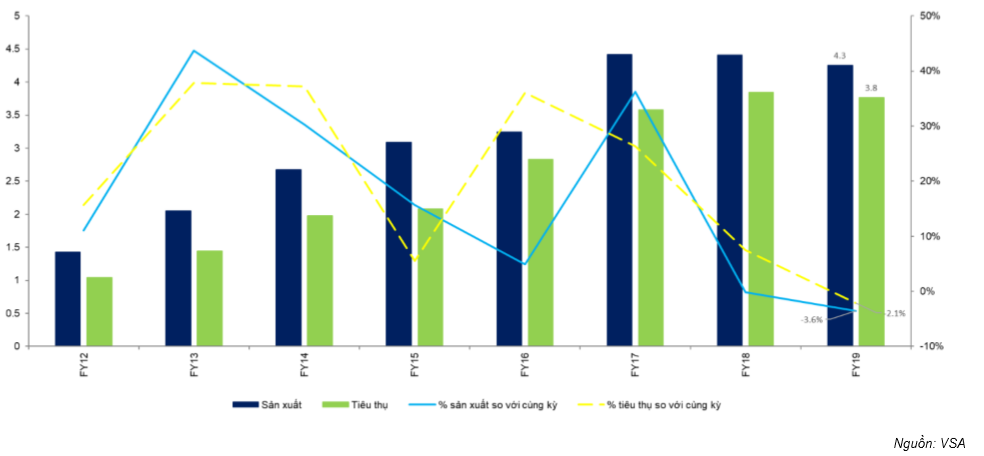

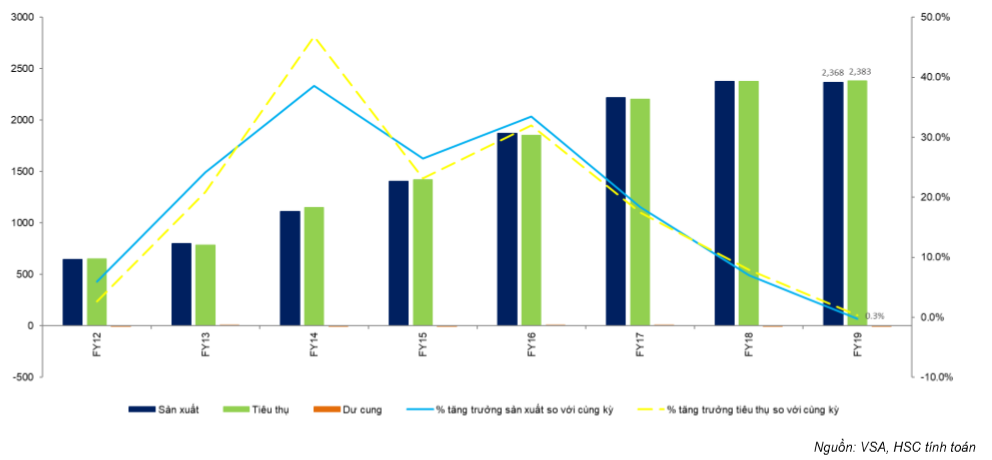

Theo Hiệp hội Thép Việt Nam (VSA), tổng sản lượng tôn mạ trong năm 2019 đạt 4.253.888 tấn (giảm 3,6%). Trong khi đó tổng lượng tôn mạ tiêu thụ (bao gồm cả xuất khẩu) giảm 2,1% còn 3.763.234 tấn. Theo đó, hiện ngành tôn mạ đang dư cung 0,5 triệu tấn trong năm 2019.

Bảng 2: Ngành tôn mạ (triệu tấn)

Bảng 3: Dư cung (triệu tấn)

Có thêm doanh nghiệp mới giá nhập ngành

Chúng tôi thấy rằng HPG đã bắt đầu chạy thử nghiệm nhà máy tôn mạ đầu tiên kể từ cuối năm 2017 với công suất thiết kế là 400.000 tấn/năm. Cho đến nay, công suất hoạt động nhà máy tôn mạ của HPG vẫn đang ở mức khá thấp trong bối cảnh thị trường khó khăn trong 2 năm qua. Và nhà máy tôn mạ của HPG vẫn chưa trở thành thành viên của VSA. Do đó, sản lượng và công suất sản xuất thực tế của toàn ngành tôn mạ còn cao hơn số liệu của VSA.

HPG vẫn đang trong giai đoạn thử nghiệm, nên chiến lược marketing cho đến nay vẫn chưa được thực hiện mạnh mẽ. Chúng tôi kỳ vọng HPG sẽ đẩy mạnh hơn mảng tôn mạ của mình trong khoản thời gian sắp tới.

Ngoài ra, chúng tôi được biêt Pomina cũng đang trong quá trình xây nhà máy tôn mạ đầu tiên của mình với công suất thiết kế lên đến 800.000 tấn/năm. Hiện POM vừa mới đưa giai đoạn 1 của dự án tôn mạ đi vào hoạt động. Tuy nhiên thông tin chi tiết hiện chưa được công bố.

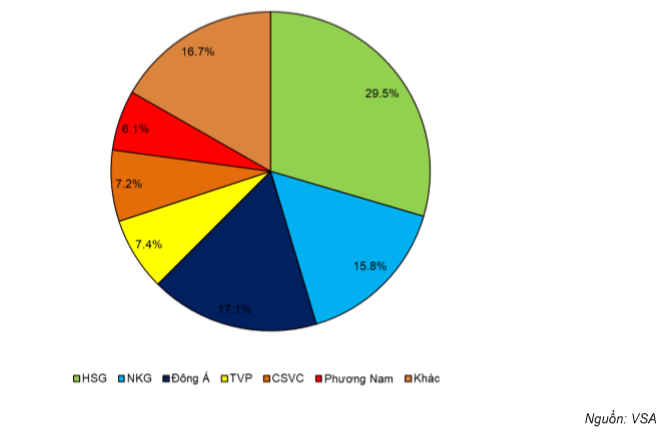

Theo chúng tôi, các doanh nghiệp mới gia nhập ngành sẽ tiếp tục dẫn đến tình trạng dư cung và cạnh tranh về giá. Biên lợi nhuận theo đó sẽ chịu áp lực giảm. Trong quá trình tái cơ cấu ngành, chúng tôi tin rằng những doanh nghiệp đầu ngành với chi phí sản xuất thấp nhất, lợi thế về quy mô và mạng lưới phân phối rộng khắp sẽ giành thêm được thị phần.

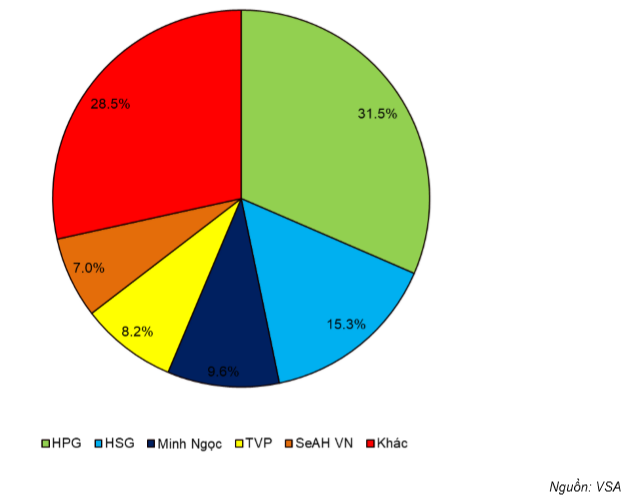

Bảng 4: Thị phần mảng tôn mạ năm 2019

Thị trường xuất khẩu

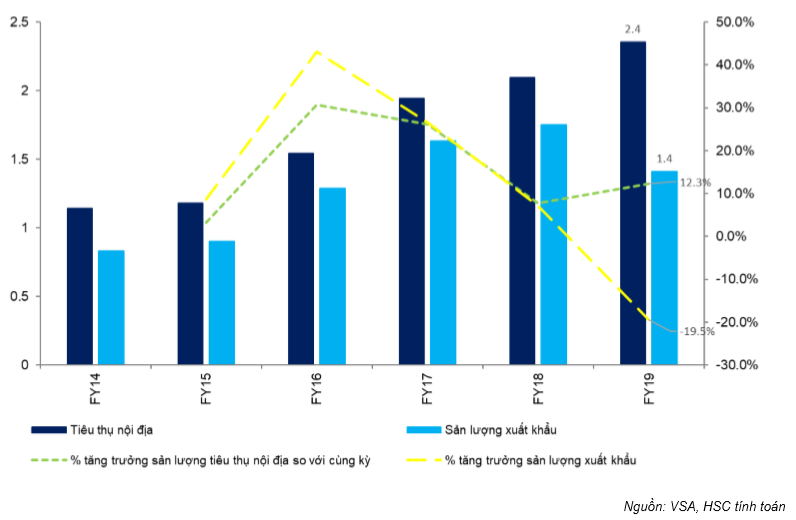

Hoạt động xuất khẩu gặp khó khăn trong năm 2019 với sản lượng xuất khẩu đạt 1.408.797 tấn (giảm 19,5%). Điều này chủ yếu là do có rào cản thương mại tại một số thị trường xuất chính gồm các nước ASEAN, Mỹ và EU…

Cụ thể, sản phẩm tôn mạ của Việt Nam chịu thuế chống bán phá giá tại một số thị trường xuất khẩu truyền thống trong khối ASEAN, Mỹ và EU… Điều này đã gây ảnh hưởng đến hoạt động xuất khẩu toàn ngành kể từ đầu năm 2019.

Chúng tôi thấy các quốc gia ASEAN vẫn là thị trường xuất khẩu lớn với tỷ trọng sản lượng là 4050%; tiếp theo là Mỹ, EU và Mexico…

Bảng 5: Nhu cầu trong nước và xuất khẩu (đơn vị: triệu tấn)

Bảng 6: Mảng ống thép (‘000 tấn)

Mảng ống thép có vẻ ổn định hơn mảng tôn mạ

Lĩnh vực ống thép có vẻ cân bằng hơn lĩnh vực tôn mạ. Trong năm 2019, các doanh nghiệp ống thép đã sản xuất được 2.368.571 tấn (giảm 0,3%). Trong khi đó mức tiêu thụ ống thép là 2.383.377 tấn (tăng 0,3%). Do vận chuyển cồng kềnh, nền hầu hết sản lượng ống thép được tiêu thụ trên thị trường nội địa. Và sự dư thừa/thiếu hụt sản phẩm ống thép trong 10 năm qua là không đáng kể.

Thị trường có vẻ khá ổn định với 5 doanh nghiệp đứng đầu chiếm thị phần áp đảo. NKG đứng thứ 6 trong ngành ống thép.

Bảng 7: Thị phần mảng ống thép năm 2019

Những thành tựu đạt được sau khi tái cấu trúc

Chúng tôi kỳ vọng hoạt động kinh doanh cốt lõi của NKG sẽ bắt đầu khởi sắc mạnh mẽ trở lại từ Q1/2020 mặc dù chịu ảnh hưởng của dịch Covid-19, nhờ Công ty đã tích cực tái cấu trúc từ đầu năm ngoái thông qua việc bán tài sản, thay đổi ban lãnh đạo và áp dụng chiến lược kinh doanh mới.

Tiền thu về từ bán tài sản trong năm ngoái đã giúp Cổ phiếu NKG giảm nợ vay. Trên thực tế, tại thời điểm cuối năm 2019, vay nợ đã giảm 30,1% so với cùng kỳ xuống còn 3.092 tỷ đồng từ 4.426 tỷ đồng tại thời điểm cuối năm 2018. Theo đó, chi phí lãi vay giảm 8,7% còn 309 tỷ đồng trong năm 2019.

Công ty đã giảm được giá nguyên liệu đầu vào và thay đổi chính sách tồn kho. Chúng tôi được biết kể từ giờ, NKG sẽ duy trì chính sách dự trữ 1 tháng hàng tồn kho đầu vào và 1 tháng tồn kho thành phẩm. Theo ban lãnh đạo, Công ty sẽ không áp dụng chiến lược đầu cơ nguyên liệu đầu vào (được dự trữ tới 2,5-3 tháng sản xuất) như trước đây (giai đoạn 2017-2018) để giảm thiểu rủi ro biến động giá nguyên liệu đầu vào là HRC (thép cuộn cán nóng).

Hoạt động quản trị chi phí nội bộ cũng là một trọng tâm lớn của ban lãnh đạo mới. Với sự tham gia nhiều hơn của SMC (một công ty thương mại ngành thép và nắm 5% cổ phần NKG) là một dấu hiệu tích cực cho thấy NKG đã giải quyết vấn đề trong hoạt động gặp phải trước đây.

Tóm lại, sau khi giải quyết các vấn đề liên quan đến hoạt động, chiến lược hàng tồn kho và dòng tiền; năm 2020 dự kiến sẽ là một năm khả quan của NKG sau 2 năm (2018-2019) chịu áp lực giảm lợi nhuận. Ngoài ra, nhờ nỗ lực trong việc tái cấu trúc nội bộ, Công ty không còn phải vội nâng vốn điều lệ ở thời điểm hiện tại.

Sau khi trao đổi với ban lãnh đạo gần đây, chúng tôi được biết trong năm 2020, Công ty dự kiến đặt kế hoạch kinh doanh như dưới đây (lưu ý là kế hoạch này vẫn có thể thay đổi trước khi diễn ra ĐHCĐTN vào tháng 4).

- Kế hoạch doanh thu là 12.500 tỷ đồng (tăng trưởng 2,7%); trong đó sản lượng kế hoạch là 720-750 nghìn tấn (tăng từ 7,6% đến 12,1%).

- Kế hoạch lợi nhuận thuần vẫn đang trong quá trình xem xét. Kế hoạch lợi nhuận thuần sơ bộ là khoảng 200 tỷ đồng (tăng trưởng 322,5%). Kế hoạch này dựa trên giả định giá HRC là 480 USD/tấn (giảm 4%).

Dự báo mới của chúng tôi

Chúng tôi kỳ vọng lợi nhuận năm 2020 sẽ cải thiện mạnh nhờ nỗ lực của ban lãnh đạo trong việc tái cấu trúc Công ty trong năm ngoái. Chúng tôi dự báo năm 2021 và 2022 tiếp tục tăng trưởng.

Chúng tôi điều chỉnh tăng dự báo lợi nhuận thuần năm 2020 lên 179,8 tỷ đồng (tăng trưởng 279,8%) từ dự báo trước đây là 130 tỷ đồng, chủ yếu do biên lợi nhuận tăng tốt hơn kỳ vọng. Trong khi đó, chúng tôi dự báo doanh thu năm 2020 giảm 8,7% xuống còn 12.535 tỷ đồng (tăng trưởng 2,9%) sau khi điều chỉnh giảm giả định sản lượng tiêu thụ và giá bán bình quân. Dự báo mới của chúng tôi được thể hiện trong Hình 1.

Những giả định chính của chúng tôi cho năm 2020 như sau:

- Chúng tôi dự báo sản lượng tiêu thụ (gồm cả tôn mạ và ống thép) có thể đạt 707.283 tấn (tăng 5,8%). Chúng tôi giả định giá bán bình quân là 17,7 triệu đồng/tấn (giảm 2,9%).

- Chúng tôi giả định tỷ suất lợi nhuận gộp tăng lên 5,1% từ 2,8% trong năm 2019 do không còn nguyên liệu đầu vào giá cao như trong năm 2019 và tồn kho/chi phí được quản trị hiệu quả hơn. Lợi nhuận gộp dự báo đạt 636,5 tỷ đồng (tăng trưởng 86,2%).

- Chúng tôi dự báo chi phí bán hàng & quản lý là 300,8 tỷ đồng (giảm 7,9%) nhằm hỗ trợ hoạt động bán hàng. Tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ tăng nhẹ lên 2,4% từ 2,3% trong năm ngoái.

- Lỗ tài chính thuần sẽ giảm còn 139,3 tỷ đồng từ 168,1 tỷ đồng trong năm ngoái; nhờ chi phí lãi vay giảm 15,7%.

- Lợi nhuận khác quay trở lại mức bình thường là 3,5 tỷ đồng từ 195,3 tỷ đồng trong năm 2019 do không còn lợi nhuận không thường xuyên từ bán tài sản như trong năm 2019. Do chưa có thông tin rõ ràng về việc hạch toán lãi từ bán đất trong năm 2020, nên chúng tôi chưa đưa khoản lãi này vào mô hình dự báo.

- Cuối cùng, chúng tôi dự báo LNTT và LNST lần lượt đạt 199,8 tỷ đồng (tăng trưởng 121,7%) và 179,8 tỷ đồng (tăng trưởng 279,8%). Chúng tôi thấy thuế suất thuế TNDN năm 2020 là 10% nhờ nhà máy Nam Kim 2 và Nam Kim 3 được hưởng ưu đãi thuế. Trong khi đó, năm ngoái công ty lỗ hoạt động kinh doanh cốt lõi nhưng có lợi nhuận không thường xuyên chịu thuế TNDN với thuế suất 20%. Nhờ thuế suất thuế TNDN giảm, nên lợi nhuận thuần dự báo tăng trưởng mạnh hơn LNTT.

- Dự báo EPS năm 2020 đạt 938đ; P/E dự phóng năm 2020 là 8,8 lần dựa trên thị giá hiện tại.

Chúng tôi cũng đưa ra dự báo cho năm 2021 và 2022. Cho năm 2021, chúng tôi dự báo doanh thu thuần đạt 13.775 tỷ đồng (tăng trưởng 9,9%) và LNST đạt 313,5 tỷ đồng (tăng trưởng 74,4%). Chúng tôi giả định sản lượng tiêu thụ sẽ tăng trưởng ở mức cao của một con số, tăng trưởng 9,7% đạt 775.928 tấn tôn mạ và ống thép. Giá bán bình quân đi ngang ở 17,8 triệu đồng/tấn (tăng 0,2%). Tỷ suất lợi nhuận gộp tiếp tục tăng lên 6,2% từ 5,1% trong năm 2020 nhờ cơ cấu sản phẩm cải thiện vơi tỷ trọng đóng góp của tôn mạ tăng. Giả định số lượng cổ phiếu lưu hành bình quân không thay đổi, EPS năm 2021 đạt 1.636đ.

Chúng tôi dự báo doanh thu thuần và LNST năm 2022 lần lượt đạt 15.776 tỷ đồng (tăng trưởng 14,5%) và 433,2 tỷ đồng (tăng trưởng 38,2%) dựa trên giả định chính là sản lượng tiêu thụ đạt 853.521 tấn sản phẩm thép. Giá bán bình quân dự báo tăng 4,1% đạt 18,5 triệu đồng/tấn với tỷ trọng đóng góp cao hơn từ sản phẩm có biên lợi nhuận cao là tôn màu, tôn mạ kẽm… Tỷ suất lợi nhuận dự báo cải thiện một chút lên 6,8%. EPS năm 2022 dự báo đạt 2.261đ.

Định giá và khuyến nghị

Chúng tôi sử dụng phương pháp so sánh P/E làm phương pháp định giá chính để tính giá mục tiêu của cổ phiếu NKG. Giá mục tiêu của chúng tôi được tính dựa trên P/E bình quân các doanh nghiệp cùng ngành là 8,5 lần và EPS dự báo cho năm 2020 của chúng tôi. Giá mục tiêu mới của chúng tôi là 7.977đ, cao hơn 42,1% so với giá mục tiêu trước đây là 5.612đ sau khi chúng tôi điều chỉnh tăng dự báo cho năm 2020. Giá mục tiêu mới thấp hơn 3% so với thị giá hiện tại.

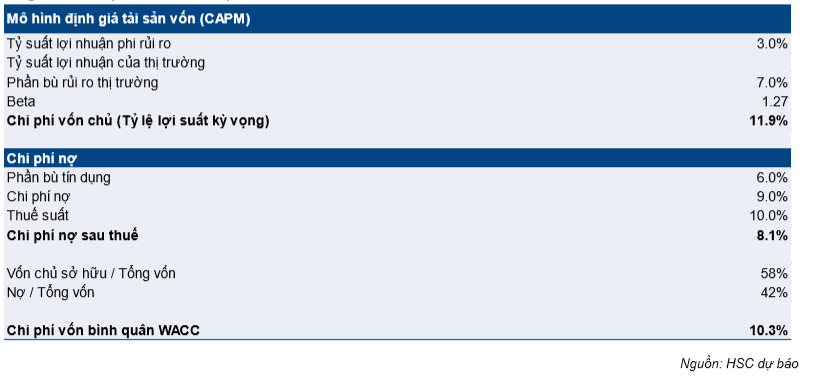

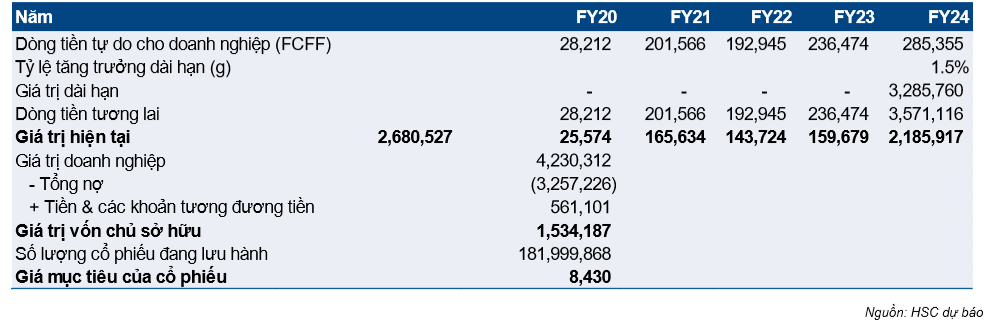

Chúng tôi cũng đã áp dụng phương pháp DCF để kiểm tra giá mục tiêu của NKG. Giả định chi phí vốn bình quân WACC là 10,3% và tốc độ tăng trưởng dài hạn là 1,5%; chúng tôi tính ra giá mục tiêu là 8.430đ.

Bảng 8: Định giá P/E

Bảng 9: Định giá dòng tiền tự do cho doanh nghiệp

Bảng 10: Chi phí vốn bình quân WACC

Bảng 11: Định giá chiết khấu dòng tiền

Chúng tôi nâng đánh giá đối với cổ phiếu NKG từ Giảm tỷ trọng lên Nắm giữ vì kỳ vọng lợi nhuận từ hoạt động kinh doanh cốt lõi sẽ cải thiện mạnh. Tuy nhiên thị giá hiện tại có vẻ đã ở mức giá trị hợp lý.

Chúng tôi thấy rằng giá cổ phiếu có thể tăng tốt trong ngắn hạn khi BCTC quý được công bố (nhiều khả năng sẽ cho thấy sự tăng trưởng mạnh so với mức kém khả quan trong Q1/2019). Ngoài ra, khả năng chuyển nhượng quyền sử đất cũng có thể đem lại lợi nhuận không thường xuyên; và cũng là động lực tích cực đối với giá cổ phiếu. Tuy nhiên, chúng tôi cho rằng những lo ngại về ngành – tình trạng thừa cung và có thêm đối thủ mới gia nhập ngành – về cơ bản vẫn giữ nguyên. Trong khi đó, thị trường xuất khẩu vẫn đang đối mặt với một số rào cản thương mại như thuế chống bán phá giá.

Nguồn: HSC