Lợi nhuận 2H21 tích cực nhờ thị trường xuất khẩu

Đồ thị cổ phiếu NKG phiên giao dịch ngày 17/08/2021. Nguồn: AmiBroker

- Kết quả kinh doanh của Cổ phiếu NKG trong 1H21 rất tích cực với doanh thu và lợi nhuận ròng (LNR) lần lượt đạt VND11,877 tỷ (+148% YoY) và VND1,166 tỷ (+1,886% YoY). Trong đó, thị trường toàn cầu phục hồi mạnh giúp sản lượng tăng trưởng mạnh hơn dự đoán của chúng tôi 16% trong 1H21. Sản lượng tôn mạ và ống thép trong 1H21 lần lượt đạt 473,525 tấn (+85.4% YoY) và 99,586 tấn (+74.8% YoY). Trong 2Q21, giá HRC trung bình đạt USD876/tấn (+19.3% QoQ/+75.2% YoY). Biên lợi nhuận gộp của NKG trong 2Q21 được mở rộng lên mức 18.6% (sv. 12.6% trong 1Q21, 4.6% trong 2Q20) nhờ lượng hàng tồn kho giá rẻ từ năm 2020 và 1Q21.

- ROE FY21 39.4%, EPS dự phóng VND11,474/cp. Chúng tôi dự phóng sản lượng tôn mạ và ống thép trong năm 2021F lần lượt đạt 819,900 tấn (+45% YoY) và 184,306 tấn (+30% YoY), tương ứng với dự phóng doanh thu cả năm 2021F đạt 23,190 tỷ đồng (+101% YoY). Trong đó, chúng tôi hạ 20% dự phóng sản lượng ống thép so với báo cáo gần nhất (BCCN NKG 1Q21/05-21/MUA) do ảnh hưởng của dịch Covid trong 3Q21, nhưng tăng thêm 10% dự phóng sản lượng mảng tôn mạ nhờ gia tăng tốc độ tiêu thụ từ thị trường xuất khẩu. LNR dự phóng đạt 2,062 tỷ đồng, điều chỉnh tăng 68% so với dự phóng trước đây của chúng tôi dựa trên lượng hàng tồn kho giá rẻ trong 4Q20 và 1Q21. Ngoài ra sự chênh lệch giá HRC ở Bắc Mỹ và châu Âu so với châu Á giúp các nhà sản xuất tốt mạ có biên lợi nhuận tốt hơn.

- Tỷ trọng hàng tồn kho/tổng tài sản (HTK/TTS) 2Q21 tăng lên 42% nhưng vẫn ở mức an toàn nhờ đẩy mạnh tỷ trọng xuất khẩu. Chênh lệch giữa biên lợi nhuận gộp của nội địa và xuất khẩu hiện đang ở mức từ 3-4% cho các hợp đồng tương lai giao sau 3 tháng. Do đó, chúng tôi dự phóng doanh thu xuất khẩu/tổng doanh thu năm FY21 của NKG sẽ tăng lên 60% (sv. 41% năm FY20), giúp LNR của NKG sẽ ít bị ảnh hưởng trong 2H21. Đồng thời, bất chập việc tỷ lệ HTK/TTS tăng lên 42%, nhưng với tỷ lệ xuất khẩu đạt 60% chúng tôi cho rằng rủi ro cho NKG trong 3Q21 vẫn được kiểm soát.

- Tỷ lệ nợ ròng dự phóng giảm mạnh trong FY21 và FY22. Nhờ thanh lý các dự án đầu tư dài hạn đã giúp NKG kiểm soát chặt rủi ro thanh khoản trong 2 năm vừa qua. Chúng tôi ước tính tỷ lệ NR/VCSH của NKG năm FY21 và FY22 sẽ giảm mạnh về mức 40% và 20% (sv. 90% năm FY20). Qua đó, chúng tôi dự phóng mức cổ tức cho năm FY21 và FY22 tăng lên mức VND1,300/cp, tương ứng với tỷ suất cổ tức 3%

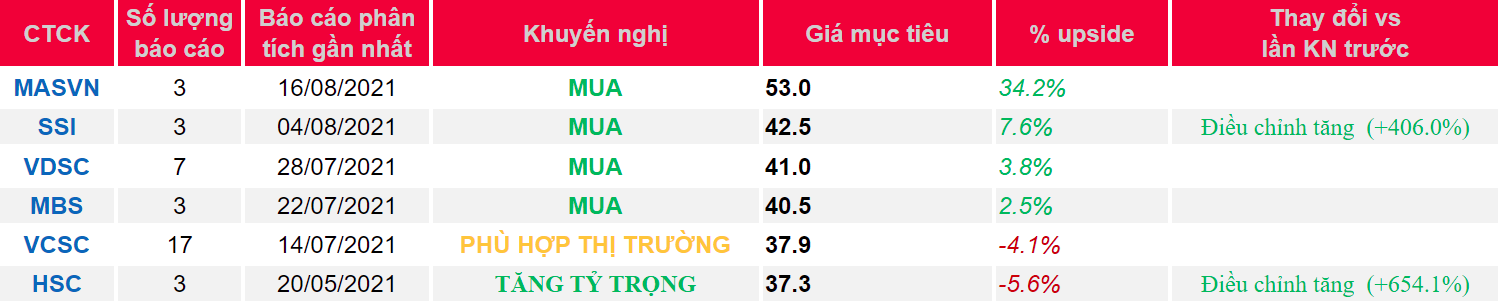

- Chúng tôi điều chỉnh tăng thêm 35% giá mục tiêu lên mức VND 53,000 (upside +34.3%) với PE forward FY21 ở mức 4.6x nhờ triển vọng lợi nhận trong 2H21 vẫn duy trì rất tích cực

Nguồn: MASVN

Từ khóa: NKG