Sự kiện: Công bố KQKD Q4/2022

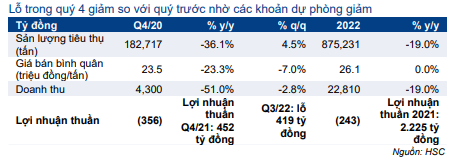

KQKD Q4/2022 vượt dự báo của chúng tôi do chi phí dự phòng hàng tồn kho thấp hơn kỳ vọng do giá HRC hồi phục gần đây. Trên thực tế, doanh thu thuần Q4/2022 vẫn ở mức thấp, giảm 51% so với cùng kỳ và 2,8% so với quý trước xuống 4,3 nghìn tỷ đồng do giá bán bình quân và sản lượng tiêu thụ đều giảm. Tuy nhiên, lỗ thuần Q4/2022 giảm xuống 356 tỷ đồng (so với dự báo của chúng tôi là 600 tỷ đồng) từ mức 419 tỷ đồng trong Q3/2022.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 03/02/2023. Nguồn: AmiBroker

Trong cả năm 2022, NKG lỗ thuần 243 tỷ đồng so với mức lợi nhuận thuần cao kỷ lục 2.225 tỷ đồng trong năm 2021. Cụ thể như sau:

Doanh thu thuần giảm do giá bán bình quân và sản lượng tiêu thụ giảm mạnh

Trong Q4/2022, tổng sản lượng tiêu thụ của NKG là 182.717 tấn sản phẩm thép (giảm 36,1% so với cùng kỳ nhưng tăng 4,5% so với quý trước), do sản lượng tiêu thụ tôn giảm 44,8% so với cùng kỳ trong khi sản lượng tiêu thụ ống thép tăng 28,2% so với cùng kỳ. Trong Q4/2022, tỷ lệ sản lượng xuất khẩu và sản lượng tiêu thụ trong nước cân bằng ở mức 49,9:50,1 so với 70,8:29,2 trong Q4/2021. Trong đó:

- Sản lượng tiêu thụ tôn là 139.200 tấn (giảm 44,8% so với cùng kỳ), trong đó sản lượng xuất khẩu giảm 55% so với cùng kỳ xuống 91.166 tấn, trong khi sản lượng tiêu thụ trong nước gần như đi ngang ở mức 48.034 tấn (giảm 2,9% so với cùng kỳ).

- Ngược lại, sản lượng tiêu thụ ống thép tăng mạnh 28,2% so với cùng kỳ đạt 43.517 tấn. Ống thép được tiêu thụ 100% tại thị trường trong nước.

Bảng 1: KQKD Q4/2022, NKG

Trong cả năm 2022, tổng sản lượng tiêu thụ giảm 19% so với cùng kỳ xuống 875.231 tấn. Trong đó, sản lượng xuất khẩu chiếm 57,4% tổng sản lượng tiêu thụ (năm 2021 là 67,7%) và 42,6% còn lại được tiêu thụ trong nước (năm 2021 là 32,3%).

Đối với giá bán, chúng tôi ước tính giá bán bình quân trong Q4/2022 là 23,5 triệu đồng/tấn (giảm 23,3% so với cùng kỳ và 7,0% so với quý trước), sau khi giá HRC toàn cầu giảm trong Q4/2022. Giá bán bình quân trong năm 2022 ước tính là 26,1 triệu đồng/tấn, đi ngang so với cùng kỳ.

Do đó, doanh thu thuần Q4/2022 giảm 51% so với cùng kỳ và 2,8% so với quý trước xuống 4,3 nghìn tỷ đồng, tương đương doanh thu thuần cả năm 2022 là 22,8 nghìn tỷ đồng (giảm 19% so với cùng kỳ).

Lỗ thuần thu hẹp, do chi phí dự phòng hàng tồn kho giảm

Trong Q4/2022, NKG lỗ gộp 149,1 tỷ đồng (lãi gộp trong Q4/2021 đạt 1.058 tỷ đồng), thấp hơn một chút so với Q3/2022 là lỗ 159,2 tỷ đồng. Tuy nhiên, điều này chủ yếu nhờ doanh thu hạch toán thấp hơn trong Q4/2022. Do đó, chúng tôi không nhận thấy lợi nhuận cải thiện đáng kể. Tỷ suất lợi nhuận gộp trong Q4/2022 vẫn ở mức âm 3,5% so với âm 3,6% trong Q3/2022 (tỷ suất lợi nhuận gộp Q4/2019 là 12%).

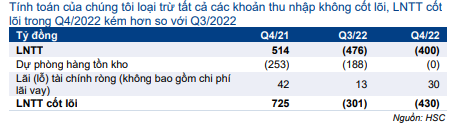

Lưu ý, trong Q4/2022, NKG chỉ trích lập một khoản nhỏ chi phí dự phòng hàng tồn kho là 278 triệu VND so với 188 tỷ đồng trong Q3/2022. Nếu không bao gồm khoản chi phí này, tỷ suất lợi nhuận gộp cốt lõi vẫn giữ nguyên ở mức âm 3,5% trong Q4/2022 nhưng tỷ suất lợi nhuận gộp cốt lõi trong Q3/2022 sẽ chuyển sang dương 0,7%.

Lỗ tài chính thuần tăng lên 53,7 tỷ đồng trong Q4/2022, so với lỗ 25,9 tỷ đồng trong Q4/2021, do chi phí lãi vay tăng 23,1% so với cùng kỳ. Lưu ý, dư nợ của NKG là 5.114 tỷ đồng (tăng 33,9% so với cùng kỳ) nhưng giảm 11,2% so với quý trước. Chúng tôi lo ngại với tỷ lệ đòn bẩy cao (tỷ lệ nợ/vốn CSH) của NKG là 0,95 lần, mức cao nhất trong số 3 công ty thép niêm yết lớn nhất (HPG: 0,6 lần và HSG: 0,3 lần).

Ngược lại, chi phí bán hàng & quản lý được kiểm soát tốt, ở mức 197,2 tỷ đồng (giảm 63,3% so với cùng kỳ). Tỷ lệ chi phí bán hàng & quản lý/doanh thu cũng giảm xuống 4,6%, từ mức 6,1% trong Q4/2021 và Q3/2022. Chúng tôi cho rằng điều này một phần do chi phí xuất khẩu giảm trong bối cảnh nhu cầu toàn cầu suy yếu so với các giai đoạn trước đó.

Nhìn chung, lỗ trước thuế trong Q4/2022 là 400,3 tỷ đồng, so với lỗ 476 tỷ đồng trong Q3/2022 và lãi 513,5 tỷ đồng trong Q4/2021. Như đã đề cập, nếu không bao gồm các khoản mục không thường xuyên (chi phí dự phòng hàng tồn kho, lãi/lỗ tỷ giá), lỗ trước thuế cốt lõi sẽ tăng lên 430 tỷ đồng, trong khi mức lỗ thuần Q3/2022 sẽ giảm xuống 301 tỷ đồng. Điều này cho thấy hoạt động kinh doanh cốt lõi trong Q4/2022 kém tích cực hơn so với Q3/2022, chủ yếu do giá bán bình quân giảm, mặc dù sản lượng bán hàng phục hồi nhẹ so với quý trước.

Bảng CĐKT cải thiện, nhưng với tốc độ chậm

Đối với bảng CĐKT, hàng tồn kho ở mức 7.061 tỷ đồng (giảm 14,7% so với cùng kỳ và 20,1% so với quý trước). Mặc dù tổng giá trị hàng tồn kho đang giảm dần nhưng hiện vẫn ở mức cao, tương đương 5 tháng sản xuất. Cổ phiếu NKG sẽ được hưởng lợi lớn nhất khi giá HRC tăng trở lại, nhưng rủi ro cũng sẽ gia tăng nếu giá HRC không cải thiện. Công ty cũng tiếp tục sử dụng dư nợ ngắn hạn để tài trợ vốn lưu động trong bối cảnh mặt bằng lãi suất gia tăng. Do đó, chúng tôi cho rằng điều này sẽ tạo ra rủi ro kinh doanh đối với NKG.

HSC đang xem xét lại dự báo

Giá HRC hồi phục 15-17% so với đầu năm nhờ Trung Quốc mở cửa trở lại, điều này đã hỗ trợ giá hàng hóa cơ bản. Chúng tôi đang xem xét lại dự báo năm 2023 để cập nhật về giá và nhu cầu thép.

Bảng 2: LNTT điều chỉnh, NKG

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.