Nhu cầu xuất khẩu tích cực giúp lợi nhuận đạt cao hơn bình thường

Nhu cầu tại các thị trường xuất khẩu tiếp tục ở mức cao – dẫn đến giá HRC và theo đó là tỷ suất lợi nhuận tốt hơn – trong Q2/2021, và HSC thấy xu hướng này sẽ còn tiếp diễn cho đến cuối năm 2021, sau đó một mặt bằng mới sẽ được thiết lập. Theo đó, chúng tôi nâng dự báo lợi nhuận cho năm 2021-2023 và hiện dự báo lợi nhuận thuần 3 năm này sẽ tăng trưởng với tốc độ CAGR là 51,3%. Nhờ lợi nhuận tăng trưởng mạnh, P/E trượt dự phóng 1 năm hiện thấp hơn 20% so với bình quân P/E trượt dự phóng 1 năm trong quá khứ. Nâng khuyến nghị lên Mua vào (từ Tăng tỷ trọng) với giá mục tiêu mới là 41.400đ (tiềm năng tăng giá: 31,5%).

Đồ thị cổ phiếu NKG phiên giao dịch ngày 20/07/2021. Nguồn: AmiBroker

Phân tích KQKD Q2/2021: Lợi nhuận thuần tăng đột biến nhờ tỷ suất lợi nhuận tăng mạnh

Cổ phiếu NKG công bố lợi nhuận thuần Q2/2021 ấn tượng, đạt 547,5 tỷ đồng (so với chỉ 17 tỷ đồng trong Q2/2020 và tăng 166% so với quý trước) trong khi doanh thu thuần tăng gấp 3 lên 7.010 tỷ đồng (tăng 203% so với cùng kỳ và tăng 44,5% so với quý trước). Với KQKD Q2/2021 tăng trưởng mạnh mẽ, lợi nhuận thuần và doanh thu thuần 6 tháng đầu năm 2021 lần lượt đạt 1.166 tỷ đồng (từ chỉ 59 tỷ đồng trong 6 tháng đầu năm 2020) và 11.862 tỷ đồng (tăng 149% so với cùng kỳ). Sau 6 tháng đầu năm, doanh thu thuần đạt 74,1% kế hoạch năm của Công ty và 59,5% dự báo của HSC cho cả năm 2021. Lợi nhuận thuần thực hiện trong 6 tháng của NKG đã vượt 94,4% kế hoạch năm của Công ty là 600 tỷ đồng và đạt 57,9% dự báo của HSC cho cả năm 2021 là 2.013 tỷ đồng.

Biểu đồ 1: KQKD Q2/2021 và 6 tháng đầu năm 2021, NKG

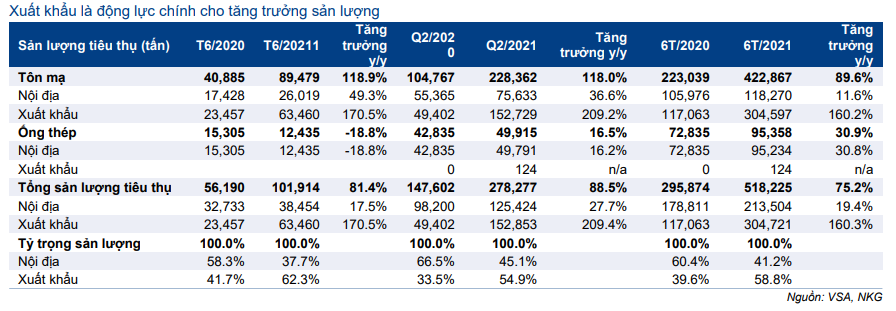

Bảng 2: Cơ cấu sản lượng tiêu thụ, NKG

Báo cáo KQKD: Doanh thu tăng gấp 3 trong khi lợi nhuận thuần tăng đột biến

Doanh thu tăng gấp 3, chủ yếu nhờ sản lượng tiêu thụ tăng 88,5% so với cùng kỳ và giá bán bình quân các sản phẩm thép tăng 60,7% so với cùng kỳ.

Theo như phân tích của HSC trong Báo cáo doanh nghiệp gần nhất phát hành ngày 29/5/2021, xuất khẩu tôn mạ là động lực chính giúp doanh thu tăng trưởng. Nhu cầu xuất khẩu tôn mạ tăng là do thiếu hụt nguồn cung (do dịch Covid-19) tại EU và Bắc Mỹ (Mỹ, Canada và Mexico). Nhờ đó, NKG đã xuất khẩu 152.729 tấn tôn mạ trong Q2/2021, (tăng 209,2% so với cùng kỳ). Sản lượng xuất khẩu chiếm 67% tổng sản lượng tôn mạ tiêu thụ trong kỳ. Nhờ vậy, doanh thu xuất khẩu tăng mạnh so với cùng kỳ lên 6,8 nghìn tỷ đồng từ 1,9 nghìn tỷ đồng trong Q2/2020. Doanh thu trong nước tăng 76,5% so với cùng kỳ đạt 5,1 nghìn tỷ đồng với sản lượng tiêu thụ tôn mạ và ống thép lần lượt là 75.633 tấn (tăng 36,6% so với cùng kỳ) và 49.791 tấn (tăng 16,2% so với cùng kỳ). Hiện NKG đứng thứ 2 về sản xuất tôn mạ với thị phần tăng lên 16,7% (từ 14,4% trong năm 2020). Về ống thép, NKG cũng giành thêm thị phần với thị phần tăng lên 7,7% từ 5,4% trong năm 2020, đứng thứ 4 trong ngành.

Việc tỷ suất lợi nhuận gia tăng, cùng với doanh thu tăng trưởng đã giúp lợi nhuận thuần tăng trưởng đột biến. Tỷ suất lợi nhuận gộp Q2/2021 tăng mạnh lên 18,6% từ mức chỉ 4,6% trong Q2/2020 nhờ hàng tồn kho được quản lý tốt hơn sau khi tái cấu trúc, hàng tồn kho giá rẻ và xu hướng tăng mạnh của giá thép trong kỳ.

Lỗ tài chính trong Q2/2021 tăng lên 49 tỷ đồng từ 28 tỷ đồng trong Q2/2020 do chi phí tài chính tăng 38% so với cùng kỳ, chủ yếu do lỗ tỷ giá trong khi doanh thu HĐ tài chính tăng nhẹ 7,1% so với cùng kỳ. Chi phí bán hàng & quản lý tăng lên 280 tỷ đồng (tăng 302% so với cùng kỳ) để hỗ trợ doanh thu và bằng 4% doanh thu thuần từ mức 3% trong Q2/2020.

Bảng 3: Tỷ suất lợi nhuận, NKG

Bảng CĐKT: Cải thiện đáng kể

Tính đến cuối Q2/2021, nợ ngắn hạn tăng 48% so với đầu năm lên 3.741 tỷ đồng để phục vụ nhu cầu vốn lưu động gia tăng. Trong khi nợ dài hạn giảm còn 284,5 tỷ đồng (giảm 40,4% so với đầu năm). Nợ thuần tăng lên 2.768 tỷ đồng, tăng 14,7% so với đầu năm. Trái lại, tỷ lệ nợ thuần/vốn CSH giảm xuống 0,61 lần so với 0,76 lần vào đầu năm 2021.

Tính đến cuối Q2/2021, hàng tồn kho của NKG là 5.958 tỷ đồng (tăng 151,3% so với đầu năm), chủ yếu do giá nguyên liệu đầu vào là HRC và giá thép thành phẩm tăng mạnh. Theo HSC, mức tồn kho hiện tại tương đương với 12,5 tuần sản xuất là khá hợp lý so với 15 tuần sản xuất mà Công ty duy trì vào thời điểm cuối Q2/2020. Công ty ký hợp đồng kỳ hạn gối đầu với tỷ suất lợi nhuận được đảm bảo cho các đơn hàng xuất khẩu. Do vậy, HSC không lo ngại về mức hàng tồn kho cao trên đây.

Lưu ý là NKG đã bán 10 triệu cổ phiếu quỹ từ ngày 22/6 đến 5/7. Giá bán bình quân là 34.080đ/cp trong khi giá vốn chỉ là 7.804đ/cp. HSC ước tính thặng dư vốn cổ phần sẽ tăng thêm 263 tỷ đồng, bằng số lợi nhuận từ bán cổ phiếu quỹ. Việc NKG bán cổ phiếu quỹ sẽ giúp cải thiện dòng tiền cho Công ty và nâng giá trị sổ sách của cổ phiếu.

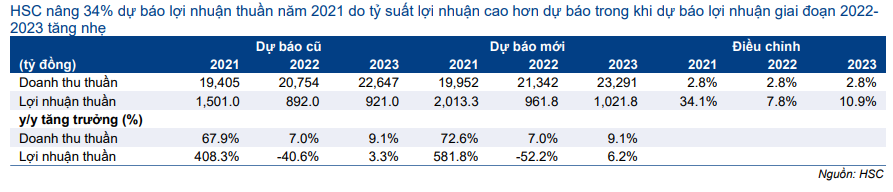

Bảng 4: Dự báo cũ và mới, NKG

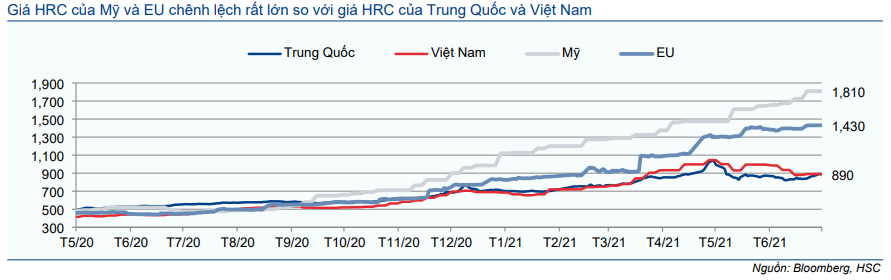

Biểu đồ 5: Giá HRC (USD/tấn)

Dự báo mới: nâng dự báo ngắn hạn

HSC tin rằng đà tăng trưởng lợi nhuận mạnh mẽ của các công ty thép sẽ tiếp tục được duy trì ít nhất trong Q3/2021 vì các hợp đồng kỳ hạn thường được ký trước 3-4 tháng với lịch giao hàng sau 2 tháng đối với các đơn hàng xuất khẩu. Xuất khẩu chiếm 67- 70% tổng sản lượng tiêu thụ tôn mạ. Tỷ suất lợi nhuận xuất khẩu kỳ vọng tiếp tục tăng trong Q3/2021 vì giá thép tại EU và Mỹ tiếp tục tăng trong khi giá nguyên liệu đầu vào giảm nhẹ. Chênh lệch giá HRC và giá thép giữa thị trường EU, Mỹ với thị trường Việt Nam đem đến cơ hội lớn gặt hái thêm lợi nhuận cho NKG (Biểu đồ 5).

Trái lại, trong bối cảnh bùng phát dịch Covid-19, doanh thu và lợi nhuận từ thị trường trong nước sẽ trở nên không chắc chắn. Tuy nhiên, với nhu cầu tại các thị trường xuất khẩu ở mức cao, Công ty có thể chủ động đẩy mạnh xuất khẩu hơn nữa để bù đắp cho sự sụt giảm ở thị trường nội địa nếu điều này xảy ra.

Theo đó, HSC nâng 34% dự báo lợi nhuận thuần năm 2021 vì tin rằng nhu cầu từ các thị trường xuất khẩu sẽ khả quan hơn cộng với giá thép xuất khẩu tăng mạnh gần đây. Tỷ suất lợi nhuận cũng đang tăng nhờ giá bán tăng – và xu hướng này có thể còn tiếp diễn – trong khi nhu cầu và giá bán tại các thị trường xuất khẩu đã vượt qua kỳ vọng trước đây của HSC. Trong dự báo mới, lợi nhuận thuần năm 2021 tăng trưởng 582% và 3 năm 2021-2023 tăng trưởng với tốc độ CAGR là 51,3%.

Trên thực tế, đối với năm 2021, HSC dự báo động lực tăng trưởng mạnh mẽ hiện tại của NKG sẽ được duy trì trong những tháng còn lại của năm, đặc biệt là Q3/2021 như chúng tôi đã đề cập ở trên. Từ đó, HSC nâng dự báo LNST năm 2021 lên 2.013 tỷ đồng (tăng trưởng 582%) sau khi điều chỉnh tăng dự báo doanh thu và tỷ suất lợi nhuận.

Đối với năm 2022 và 2023, HSC hiện dự báo lợi nhuận thuần lần lượt là 962 tỷ đồng (giảm 52,2%) và 1.022 tỷ đồng (tăng trưởng 6,2%), tương đương cao hơn 7,8% và 10,9% so với dự báo trước đó. Nhìn chung, dự báo tốc độ tăng trưởng CAGR của lợi nhuận thuần trong 3 năm tới vẫn ở mức cao là 51,3%. EPS dự phóng 2021, 2022 và 2023 lần lượt đạt 10.451đ, 4.993đ và 5.304đ.

Đáng chú ý, do mức nền cao trong năm 2021, lợi nhuận dự phóng cho năm 2022 và 2023 dự kiến sẽ thấp hơn nhiều so với mức đột biến trong năm nay.

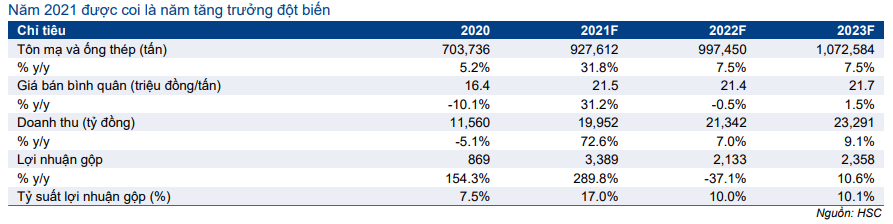

Bảng 6: Các giả định chính, NKG

HSC tóm tắt những thay đổi dự báo trong Bảng 6 trên đây. Một số thông tin cơ sở cho những giả định này bao gồm:

Sản lượng tiêu thụ: HSC nâng nhẹ dự báo tổng sản lượng tiêu thụ lên 927.612 tấn, tăng trưởng 31,8% từ 899.705 tấn trong dự báo trước đây, chủ yếu nhờ nhu cầu thị trường xuất khẩu tăng mạnh. Trong năm 2022-2023, chúng tôi dự báo sản lượng tiêu thụ sẽ tăng trưởng 7,5%.

Giả định giá bán bình quân: HSC giả định giá bán bình quân tăng 31,2% lên 21,5 triệu đồng/tấn trong năm 2021 và sẽ giảm nhẹ 0,5% trong năm 2022 và tăng nhẹ 1,5% trong năm 2023.

Doanh thu thuần: Dựa trên giả định về sản lượng tiêu thụ và giá bán bình quân, HSC nâng 2,8% dự báo doanh thu thuần trong năm 2021, 2022 và 2023 lên lượt 20 nghìn tỷ đồng (tăng trưởng 72,6%); 21,3 nghìn tỷ đồng (tăng trưởng 7%) và 23,3 nghìn tỷ đồng (tăng trưởng 9,1%).

Tỷ suất lợi nhuận gộp: HSC dự báo tỷ suất lợi nhuận gộp năm 2021 sẽ tăng lên 17% (so với dự báo trước đó là 13,6%) nhờ giá nguyên liệu đầu vào tại thời điểm đầu năm thấp hơn và chi phí được quản trị hiệu quả hơn sau khi tái cấu trúc. Với công suất hoạt động tăng trong những năm tới và hàng tồn kho được quản trị tốt hơn, NKG sẽ có thể duy trì tỷ suất lợi nhuận gộp bình thường ở mức 10-10,1% trong giai đoạn 2022-2023 so với giả định trước đây là 9,7%.

Chi phí bán hàng & quản lý: Tỷ lệ chi phí bán hàng & quản lý/doanh thu được dự báo sẽ tăng mạnh trong năm 2021 lên 3,75% từ 3,1% trong năm 2020 do hoạt động xuất khẩu tăng đáng kể, làm tăng chi phí vận tải và do chi phí logistic tăng cao hơn mức bình thường trong thời gian gần đây với tình trạng thiếu hụt container rỗng trên toàn cầu. Trong giai đoạn 2022-2023, HSC dự báo tỷ lệ chi phí bán hàng & quản lý/doanh thu sẽ giảm xuống còn 3,4% nhờ chi phí logistic kỳ vọng giảm sau khi tình trạng khan hiếm container rỗng lắng dịu. Do đó, chúng tôi dự báo chi phí bán hàng & quản lý tăng 144% lên 878 tỷ đồng trong năm 2021. Cho năm 2022 và 2023, dự báo chi phí bán hàng & quản lý sẽ lần lượt là 715 tỷ đồng (giảm 18,6%) và 780 tỷ đồng (tăng 9,1%).

Lỗ tài chính: HSC dự báo lỗ tài chính sẽ tăng nhẹ lên 212 tỷ đồng từ 192 tỷ đồng năm 2020 do lỗ tỷ giá tăng. Lỗ tài chính trong năm 2022 và 2023 dự kiến sẽ tiếp tục tăng lên lần lượt 319 tỷ đồng và 307 tỷ đồng, do lỗ tỷ giá và chi phí lãi vay tăng.

Bảng 7: Chính sách cổ tức, NKG

Với lợi nhuận tăng trưởng mạnh trong năm nay, HSC giả định Cổ phiếu NKG sẽ nâng cổ tức tiền mặt. Cho năm 2021, HSC dự báo NKg sẽ chi trả cổ tức tiền mặt là 1.000đ/cp; tương đương lợi suất cổ tức là 3,2%. Thông tin cụ thể được trình bày trong Bảng 7.

Nâng khuyến nghị lên Mua vào với giá mục tiêu mới là 41.100đ

Tổng kết và phương pháp

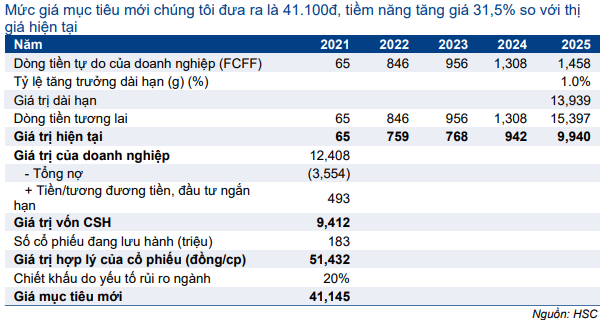

HSC nâng 10% giá mục tiêu lên 41.100đ (từ 37.300đ trước đây), tương đương tiềm năng tăng giá 31,5% chủ yếu vì chúng tôi điều chỉnh tăng dự báo lợi nhuận. Cả tình hình hoạt động và tài chính của NKG đều đã phục hồi mạnh mẽ trong giai đoạn này.

- HSC vẫn sử dụng DCF làm phương pháp định giá chính để tính giá mục tiêu cho NKG. Các giả định chính của chúng tôi như sau:

- HSC nâng đáng kể, nâng 34% dự báo lợi nhuận thuần năm 2021 lên 2.013 tỷ đồng (tăng trưởng 582%) và lần lượt nâng 7,8% và 10,9% báo lợi nhuận thuần năm 2022-2023 lên 962 tỷ đồng (giảm 52,2%) và 1.022 tỷ đồng (tăng trưởng 6,2%).

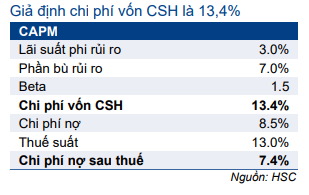

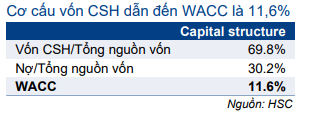

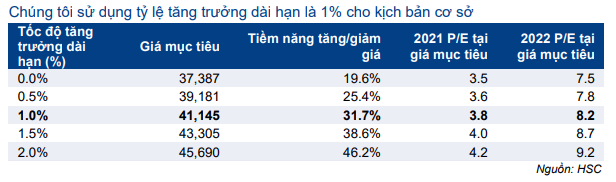

- Giữ nguyên chi phí vốn bình quân WACC là 11,6% và tốc độ tăng trưởng dài hạn là 1%; theo đó giá trị nội tại của cổ phiếu NKG tại thời điểm cuối năm 2021 là 51.400đ.

- Giữ nguyên mức chiết khấu 20% đối với giá trị nội tại vì lo ngại rủi ro giá thép trong giai đoạn 2022-2023.

Theo đó, giá mục tiêu mới của HSC cho NKG là 41.100đ. Vì tỷ suất lợi nhuận gộp của NKG là 17%, thấp hơn HPG (Mua vào, giá mục tiêu 65.400đ – tỷ suất lợi nhuận gộp năm 2021 là 25,3%) và HSG (Tăng tỷ trọng, giá mục tiêu 46.200đ – tỷ suất lợi nhuận gộp năm 2021 là 22,5%), NKG sẽ chịu rủi ro lớn hơn khi giá thép bắt đầu giảm.

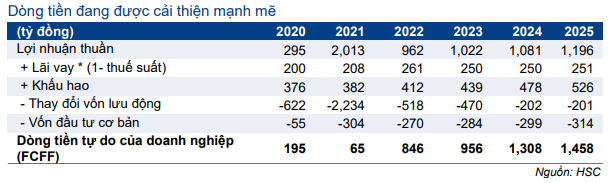

Bảng 8: Tính toán FCFF, NKG

Bảng 9: Tính toán WACC (1), NKG

Bảng 10: Tính toán WACC (2), NKG

Bảng 11: Định giá DCF, NKG (tỷ đồng)

Bảng 12: Phân tích độ nhạy đối với tỷ lệ tăng trưởng dài hạn, NKG

Bối cảnh định giá

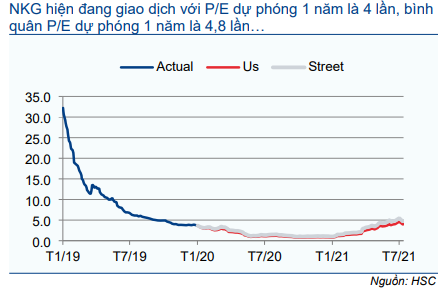

Hiện P/E dự phóng năm 2021 của NKG là 2,9 lần và năm 2022 là 6,3 lần; P/E trượt dự phóng 1 năm là 4 lần, thấp hơn bình quân P/E trượt dự phóng 1 năm trong quá khứ là 4,8 lần (tính từ đầu năm 2019). Tại giá mục tiêu mới, P/E dự phóng năm 2021 là 3,8 lần và năm 2022 là 8,2 lần. HSC nâng khuyến nghị đối với cổ phiếu NKG lên Mua vào (từ Tăng tỷ trọng) trước triển vọng tăng trưởng mạnh trong năm nay và định giá hiện vẫn rất hấp dẫn.

Biểu đồ 13: P/E dự phóng 1 năm, NKG

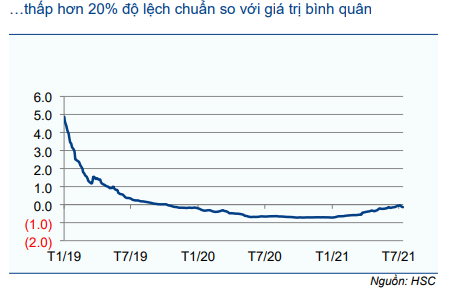

Biểu đồ 14: Độ lệch chuẩn so với giá trị bình quân, NKG

Bảng 15: So sánh định giá các công ty trong ngành thép tại Việt Nam

Nguồn: HSC