Ánh Kim ở phương Nam

- Kết quả kinh doanh của NKG năm 2020 khá tích cực với doanh thu và lợi nhuận ròng (LNR) lần lượt đạt VND11,560 tỷ (-5% YoY) và VND295 tỷ (+524% YoY). Trong đó,sản lượng của Nam Kim dù giảm nhẹ ở mảng tôn mạ với nhu cầu yếu do dịch bệnh nhưng mảng ống thép tăng trưởng mạnh, lần lượt đạt 562,069 tấn (-4.3% YoY) và 141,774 tấn (+71% YoY). Chúng tôi cho rằng nhờ sự quản lý tốt hàng tồn kho giá rẻ trong 6T20, miễn thuế nhà máy Nam Kim 2 và hưởng lợi giá HRC tăng trong nửa cuối 2020 đã thúc đẩy LNR của NKG tăng mạnh. Trong năm 2020, cổ phiếu NKG đã tăng 473% từ đáy vào tháng 4/2020.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 18/03/2021. Nguồn: AmiBroker

- LNR tiếp tục tăng trưởng khả quan trong FY21. Năm FY21, chúng tôi dự phóng doanh thu đạt VND16,766 tỷ (+45% YoY) và LNR đạt VND680 tỷ (+130% YoY). Tăng trưởng sản lượng tiêu thụ tôn và ống thép dự kiến lần lượt đạt 640,680 tấn (+14% YoY) và 163,040 tấn (+15% YoY).

- Biên lợi nhuận từ HĐKD năm FY21 mở rộng nhờ giá HRC tăng mạnh từ 4Q20. Trong 2Q20-3Q20, giá HRC trung bình đạt USD500/tấn. Tuy nhiên, giá HRC trung bình trong 4Q20 và 1Q21 đã tăng mạnh, lần lượt đạt mức USD640/tấn và USD712/tấn. Biên lợi nhuận gộp của NKG trong 4Q20 đạt 9% (sv. 4% trong 4Q19). Ngoài ra, chúng tôi cho rằng nhu cầu lớn từ ngành xây dựng toàn cầu hồi phục sau dịch nhưng nguồn cung từ lò cao chưa hoàn toàn hồi phục sau khi tạm ngừng trong năm 2020 sẽ tiếp tục đẩy giá HRC lên mức trên USD820/tấn trong năm FY21. Qua đó, chúng tôi dự phóng biên lợi nhuận gộp và lợi nhuận từ HDKD của NKG trong năm FY21 lần lượt đạt 8.5% và 4.7% (sv. 7.5% và 2.8% trong năm FY20).

- Cải thiện chất lượng bảng cân đối kế toán, dự phóng tỷ suất cổ tức tiền mặt năm FY21 đạt 5.4%. Chúng tôi đánh giá từ năm FY17 đến nay, đây là lần đầu tiên Nam Kim duy trì được chất lượng bảng cân đối kế toán ở mức an toàn. Điều này giúp đẩy mạnh tính thanh khoản, thể hiện qua việc tỷ lệ nợ ròng/EBITDA năm FY20 giảm mạnh về mức 3.8x (sv. 7.8x năm FY19). Năm FY21, Cổ phiếu NKG không có ý định mở rộng quy mô sản xuất, chúng tôi dự phóng tỷ lệ nợ ròng/EBITDA của NKG năm FY21 giảm về 1.3x. Với áp lực tài chính không đáng kể, chúng tôi dự phóng cổ tức bằng tiền 15%, tương ứng với tỷ suất cổ tức 5.4%.

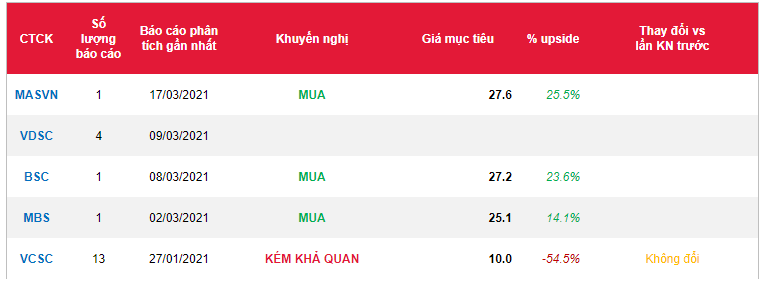

- Chúng tôi điều chỉnh tăng giá mục tiêu lên mức VND 27,600 (upside +25.2% – Báo cáo cập nhập NKG – MUA) với PE forward FY21 ở mức 7.4x. Biên lợi nhuận HĐKD của công ty cải thiện nhanh hơn so với kỳ vọng của chúng tôi.

Nguồn: MASVN

Từ khóa: NKG