Sự kiện: Công bố KQKD Q3/2021

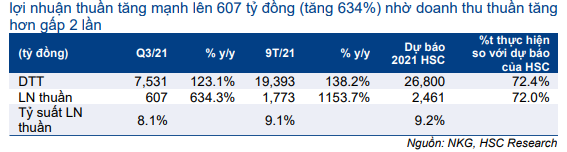

NKG công bố KQKD Q3/2021 khả quan, nhưng lợi nhuận thuần vẫn thấp hơn 6,6% so với dự báo của chúng tôi. Lợi nhuận thuần tăng lên 607 tỷ đồng (tăng 634% so với cùng kỳ) nhờ doanh thu thuần tăng gấp đôi so với cùng kỳ lên 7.531 tỷ đồng (tăng 123% so với cùng kỳ) và tỷ suất lợi nhuận gộp tăng lên 17,2% (so với mức 7,2% trong Q3/2020). So với quý trước, doanh thu thuần tăng 7,4% nhưng lợi nhuận thuần giảm 28,4% chủ yếu do khoản trích lập dự phòng hàng tồn kho là 167 tỷ đồng trong Q3/2021.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 02/11/2021. Nguồn: AmiBroker

Trong 9 tháng đầu năm 2021, doanh thu thuần và lợi nhuận thuần lần lượt đạt 19.393 tỷ đồng (tăng 138% so với cùng kỳ) và 1.773 tỷ đồng (tăng 1.154% so với cùng kỳ). Theo đó, NKG đạt lần lượt 72,4% và 72,0% dự báo lợi nhuận thuần và doanh thu thuần cả năm 2021 của chúng tôi (chúng tôi vẫn tự tin với dự báo của mình).

Xuất khẩu là động lực tăng trưởng doanh thu chính trong giai đoạn phong tỏa

Theo Hiệp hội Thép Việt Nam (VSA), NKG đã bán được 276.340 tấn sản phẩm thép (tăng 32% so với cùng kỳ) trong Q3/2021, nhờ sản lượng thép xuất khẩu tăng mạnh 64,2% so với cùng kỳ. Tuy nhiên, ngược lại, sản lượng tiêu thụ ống thép trong Q3/2021 giảm 66% so với cùng kỳ do ảnh hưởng từ các biện pháp phong tỏa (100% sản lượng ống thép được tiêu thụ trong nước).

Nhìn chung, sản lượng xuất khẩu đóng góp 81,3% tổng sản lượng tiêu thụ trong Q3/2021, tăng đáng kể so với mức 47,1% cùng kỳ năm ngoái, trong khi tỷ trọng sản lượng tiêu thụ trong nước giảm xuống chỉ còn 18,7% từ mức 52,9% trong Q3/2020.

Giá thép cao hỗ trợ doanh thu thuần và lợi nhuận thuần

Giá bán bình quân trong Q3/2021 tăng mạnh 69% so với cùng kỳ lên 27,3 triệu đồng/tấn chủ yếu do sự kết hợp của (1) giá thép trên toàn cầu tăng mạnh và (2) cơ cấu sản phẩm cải thiện (do tỷ trọng sản lượng xuất khẩu tăng). Thị trường xuất khẩu có giá bán cao hơn so với thị trường nội địa.

Bảng 1: KQKD Q3/2021 và 9T/2021, NKG

Chúng tôi ước tính trong Q3/2021, giá xuất khẩu tôn cao hơn 20-25% so với giá bán trong nước, mức chênh lệch này phụ thuộc vào từng thị trường xuất khẩu; thị trường Mỹ có giá bán cao nhất, tiếp theo là châu Âu.

Tỷ suất lợi nhuận trong Q3/2021 tăng mạnh so với cùng kỳ nhưng giảm so với quý trước

Do tỷ trọng xuất khẩu chiếm ưu thế trên tổng doanh thu trong Q3/2021, tỷ suất lợi nhuận gộp tăng mạnh lên 17,2% so với chỉ 7,2% trong Q3/2020 nhưng vẫn giảm từ mức 18,6% trong Q2/2021, vì một số lý do:

- Chi phí hoạt động tăng do ảnh hưởng từ các biện pháp phong tỏa. NKG đã phải vận hành cơ sở sản xuất và vẫn phải đáp ứng các yêu cầu giãn cách của Chính phủ từ đầu tháng 7 đến cuối tháng 9/2021.

- Trong Q3/2021, NKG đã trích lập dự phòng hàng tồn kho 167 tỷ đồng cho thép cuộn cán nóng, nguyên liệu đầu vào quan trọng, trị giá 2.026 tỷ đồng – giảm 8,2% giá trị ban đầu. Lưu ý, giá thép cuộn cán nóng của Việt Nam đã giảm 9,7% kể từ mức đỉnh vào tháng 7/2021. Khoản trích lập dự phòng này làm tăng giá vốn của NKG trong Q3/2021.

Ngoài ra:

- Chi phí bán hàng & quản lý tăng lên 504 tỷ đồng (tăng 407% so với cùng kỳ) do chi phí vận chuyển xuất khẩu tăng trong Q3/2021 (do tỷ trọng xuất khẩu tăng). Do đó, tỷ lệ chi phí bán hàng & quản lý/doanh thu thuần tăng lên 6,7%, từ 2,9% trong Q3/2020 và 4,0% trong Q2/2021.

- Lỗ thuần từ HĐ tài chính trong Q3/2021 tăng lên 69 tỷ đồng (từ 51 tỷ đồng trong Q3/2020) do chi phí lãi vay tăng khi dư nợ vay ngắn hạn làm vốn lưu động tăng.

- Tỷ suất lợi nhuận thuần trong Q3/2021 cải thiện đáng kể lên 8,1% từ 2,4% trong Q3/2020, nhưng vẫn giảm so với quý trước là từ 12,1% trong Q2/2021 chủ yếu do phải trích lập dự phòng hàng tồn kho và chi phí bán hàng & quản lý tăng.

Bảng CĐKT

Tỷ lệ nợ thuần/vốn CSH của NKG đã giảm xuống 0,64 lần vào cuối Q3/2021 từ 0,76 lần vào cuối năm 2020. Tổng lượng tiền mặt và các khoản đầu tư ngắn hạn đã tăng gấp đôi so với đầu năm lên 1.197 tỷ đồng, nhờ KQKD khả quan. Trong suốt 9 tháng đầu năm 2021, Công ty cũng đã thanh toán một phần nợ, hiện công ty chỉ còn nợ dài hạn là 179 tỷ đồng vào cuối Q3/2021, từ 482 tỷ đồng vào đầu năm 2021. Tuy nhiên, các khoản vay ngân hàng ngắn hạn vẫn ở mức cao là 4.383 tỷ đồng (tăng 74% so với đầu năm) để tài trợ vốn lưu động.

Tính đến cuối Q3/2021, tổng lượng hàng tồn kho của NKG là 7.305 tỷ đồng, tăng gấp 3 lần so với đầu năm và tương đương với 3,5 tháng sản xuất (so với mức bình quân là 2,5 tháng sản xuất trong 3 năm qua). Chúng tôi hiểu rằng NKG đã ký thành công các hợp đồng xuất khẩu đến cuối tháng 1/2022 và do đó, chúng tôi không thấy rủi ro về việc giảm giá hàng tồn kho trong thời gian tới. Tuy nhiên, về lâu dài, nếu giá thép cuộn cán nóng điều chỉnh có thể ảnh hưởng tới KQKD của Công ty.

Người mua trả tiền trước ngắn hạn tăng mạnh 304 tỷ đồng lên 865 tỷ đồng vào cuối Q3/2021, tăng 150% so với đầu năm. Kết quả này có thể cho thấy sản phẩm của NKG vẫn có nhu cầu cao và NKG có thể nhận được khoản thanh toán trước của khách hàng trong năm nay.

HSC duy trì dự báo nhưng đang xem xét lại khuyến nghị và giá mục tiêu

Mặc dù lợi nhuận thuần Q3/2021 thấp hơn 6,6% so với dự báo lợi nhuận thuần của chúng tôi, HSC tin rằng NKG đang trên đà để đạt được dự báo năm 2021 của chúng tôi. Do đó, HSC duy trì dự báo năm 2021 với doanh thu thuần và lợi nhuận thuần lần lượt là 26.800 tỷ đồng (tăng trưởng 132%) và 2.461 tỷ đồng (tăng trưởng 734%).

Sau khi giá cổ phiếu tăng rất mạnh, Cổ phiếu NKG đang giao dịch với P/E trượt dự phóng 1 năm là 7,6 lần (P/E dự phóng 2022 là 8,6 lần), so với mức bình quân trong quá khứ là 4,5 lần (tính từ năm 2019). HSC đang xem xét lại khuyến nghị và giá mục tiêu đối với NKG.

Trong giai đoạn này, có một số tín hiệu cho thấy chênh lệch giá bán thép cuộn cán nóng tại thị trường châu Âu/Mỹ so với giá bán tại Trung Quốc/Việt Nam sẽ giảm dần. Đây có thể là rủi ro tiềm ẩn đối với nhà sản xuất tôn, đặc biệt nếu giá thép cuộn cán nóng điều chỉnh mạnh trong thời gian tới.

Nguồn: HSC

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.