CTCP Thép Nam Kim (NKG) vừa công bố BCTC Q1/2018, theo đó doanh thu đạt gần 3.600 tỷ đồng, +50% so với cùng kỳ, tuy nhiên LNST chỉ đạt 121 tỷ đồng, giảm 22% so với cùng kỳ. Theo thông tin công bố tại ĐHCĐ, NKG đạt sản lượng bán hàng trên 207.000 tấn, tăng 46% so với cùng kỳ nhờ trong năm 2017 đưa vào hoạt động nhiều dây chuyền mạ mới.

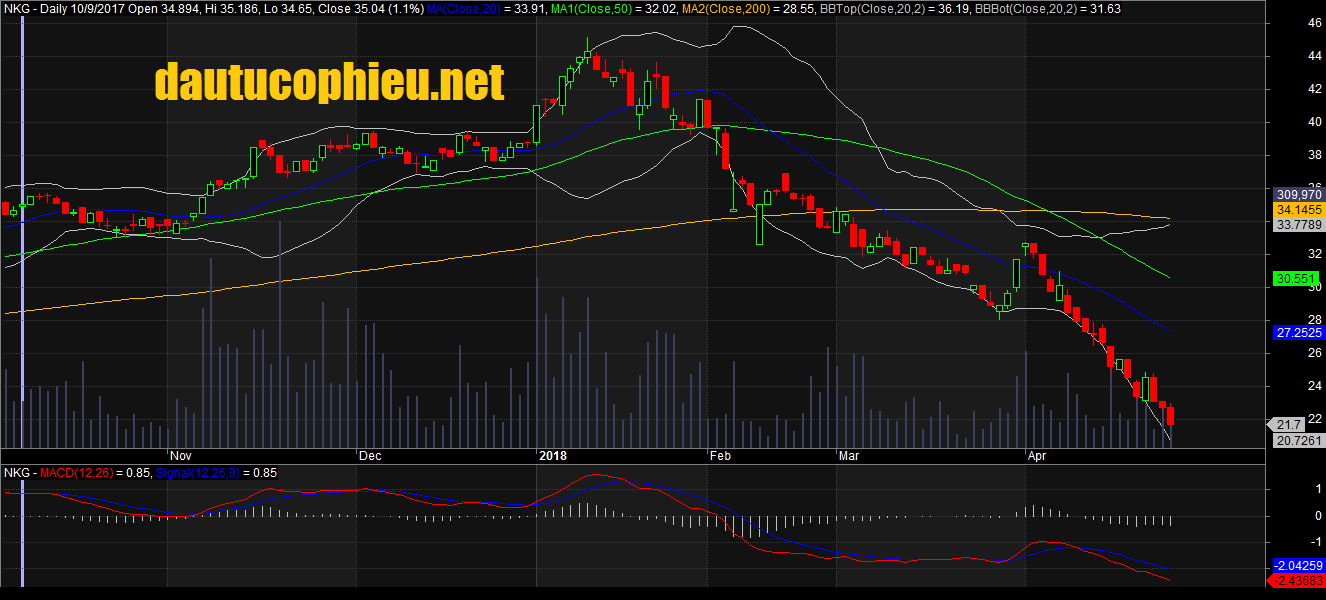

Đồ thị cổ phiếu NKG cập nhật ngày 26/04/2018. Nguồn: AmiBroker

Đồ thị cổ phiếu NKG cập nhật ngày 26/04/2018. Nguồn: AmiBroker

Ban lãnh đạo doanh nghiệp cho biết, LNST Q1/2018 giảm so với cùng kỳ do Q1/2017 doanh nghiệp ghi nhận 44 tỷ đồng doanh thu tài chính bất thường. Như vậy, nếu loại chênh lệch do doanh thu tài chính ra khỏi LNST thì NKG không có tăng trưởng về lợi nhuận trong quý vừa rồi. BCTC Q1 của NKG cho thấy biên lợi nhuận gộp Q1/2018 ở mức 8,2%, thấp hơn so với cùng kỳ (12,8%), là nguyên nhân chính dẫn đến mức LNST không đạt kỳ vọng. Chúng tôi cho rằng việc giá nguyên liệu thép cán nóng (HRC) tạo đỉnh ngắn hạn ngay trong Q1 vừa rồi là một trong những nguyên nhân khiến biên lợi nhuận gộp của NKG giảm.

Chúng tôi cũng nhận thấy một số chuyển biến tích cực thể hiện trên BCTC. NKG đang nỗ lực giảm nợ vay bằng cách giảm hàng tồn kho. So với số tại thời điểm đầu năm 2018, hàng tồn kho của doanh nghiệp giảm 903 tỷ đồng, nhờ vậy giải phóng 1.000 tỷ đồng vay nợ ngắn hạn.

Giá cổ phiếu NKG đã giảm mạnh từ đỉnh 44.300 đồng trong tháng 1, một phần do tin tức xung quanh kết quả kinh doanh quý 1 không đạt kỳ vọng. Kế hoạch kinh doanh năm 2018 của NKG cũng có thể là một nguyên nhân, bởi kế hoạch tăng trưởng LNST 6% dường như không hấp dẫn khi nhiều nhà đầu tư đặt ra kỳ vọng lớn cho doanh nghiệp đang tăng trưởng mạnh về quy mô như NKG.

Tại ĐHCĐ, doanh nghiệp công bố kế hoạch xây dựng nhà máy Nam Kim 6 tại tỉnh Bà Rịa- Vũng Tàu với tham vọng nâng tổng quy mô của doanh nghiệp lên 2,2 triệu tấn tôn thép/năm, tương đương mức tăng 80% công suất thiết kế. Dự án này có tổng vốn đầu tư gần 7.000 tỷ đồng cho 2 giai đoạn và như kỳ vọng, NKG tiếp tục có kế hoạch phát hành riêng lẻ để tăng vốn. Tuy nhiên, chúng tôi nhận thấy kế hoạch phát hành 30 triệu cổ phiếu dự kiến thu về 300 tỷ đồng với mục đích “Bổ sung vốn lưu động phục vụ hoạt động sản xuất kinh doanh” chưa thể hiện được phương án hành động cụ thể của doanh nghiệp đối với dự án tại Bà Rịa-Vũng Tàu này. Điều này khiến một số nhà đầu tư e ngại bởi kế hoạch tăng trưởng LNST 6% không đảm bảo an toàn khi tỷ lệ pha loãng dự kiến lên tới 16%, cũng như phương án phát hành riêng lẻ không phù hợp với kế hoạch đầu tư mở rộng. Với giả định NKG đạt kế hoạch kinh doanh năm 2018 và phát hành thành công tối đa 30 triệu cổ phiếu, EPS năm 2018 của doanh nghiệp sau pha loãng ước tính ở mức 4.406 đồng. Như vậy, NKG hiện đang giao dịch ở mức P/E forward trên 5x, chưa phải mức hấp dẫn so với lịch sử P/E của chính NKG khi cổ phiểu này đã từng giao dịch ở mức 3,6 lần P/E forward.

Nguồn: Rongviet securities