Giá thép tăng sẽ giúp nâng cao tỷ suất lợi nhuận

HSC nâng 60% giá mục tiêu dựa trên phương pháp DCF lên 28.600đ (từ 17.900đ trước đây) sau khi điều chỉnh tăng mạnh dự báo lợi nhuận để phản ánh xu hướng tăng đáng kể giá thép gần đây cộng với nhu cầu sản phẩm tôn mạ tăng cao tại các thị trường xuất khẩu chính. Mặc dù giá cổ phiếu tăng mạnh gần đây, tại dự báo mới, P/E dự phóng năm 2021 và 2022 chỉ lần lượt là 5,5 lần và 5 lần; thấp hơn nhiều bình quân P/E dự phóng 1 năm trong quá khứ là 8,3 lần (tính từ đầu năm 2019). Giá mục tiêu hiện cao hơn 16% so với thị giá, duy trì khuyến nghị Tăng tỷ trọng.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 19/04/2021. Nguồn: AmiBroker

Nâng dự báo năm 2021-2023 nhờ nhu cầu xuất khẩu cao và giá bán tăng

Nhu cầu đối với sản phẩm của Cổ phiếu NKG đã thay đổi nhanh chóng trong quý đầu năm. Nhờ ảnh hưởng của dịch bệnh lắng dịu, nhu cầu nhập khẩu tôn mạ từ các nước Châu Âu và Bắc Mỹ đã tăng tốt, theo đó giá xuất khẩu cao hơn giá trên thị trường nội địa. Sản lượng tôn mạ trong Q1/2021 đã tăng mạnh, tăng 61,3% so với cùng kỳ, chủ yếu nhờ sản lượng xuất khẩu tăng gấp đôi trong khi sản lượng tiêu thụ trên thị trường trong nước đi ngang so với cùng kỳ. Theo đó, sản lượng xuất khẩu đã chiếm 73% tổng sản lượng tôn mạ tiêu thụ trong Q1/2021; tăng từ mức 57,2% trong Q1/2020.

Công ty có vẻ đã chuyển được hầu hết tác động tăng giá đầu vào sang cho khách hàng nhờ nhu cầu đối với sản phẩm thép tăng cao gần đây. Theo đó, tỷ suất lợi nhuận đang tăng tốt nhờ giá thép tăng mạnh từ đầu năm cộng với công tác quản trị hàng tồn kho hiệu quả hơn sau khi tái cấu trúc.

Tóm lại, HSC lần lượt nâng 111%, 104% và 93% dự báo lợi nhuận thuần năm 2021/2022/2023 lên 807 tỷ đồng (tăng trưởng 173%), 888 tỷ đồng (tăng trưởng 10%) và 922 tỷ đồng (tăng trưởng 3,9%) (tương đương tốc độ tăng trưởng CAGR 3 năm là 46,2%). Lưu ý là dự báo EPS mới của HSC cao hơn đáng kể so với bình quân thị trường – lần lượt cao hơn 56%/95%/76% trong giai đoạn 2021-2023.

Ban lãnh đạo đặt kế hoạch lợi nhuận thuần năm 2021 tăng gấp đôi

Ban lãnh đạo Công ty đặt kế hoạch doanh thu đạt 16 nghìn tỷ đồng (tăng trưởng 38,4%) và lợi nhuận thuần đạt 600 tỷ đồng (tăng trưởng 103%). Kế hoạch kinh doanh – khiêm tốn hơn dự báo của HSC cho lợi nhuận thuần – sẽ được trình tại ĐHCĐTN sắp tới, diễn ra vào ngày 24/4.

Để đạt được kế hoạch kinh doanh đề ra, Công ty đặt kế hoạch tiêu thụ 800.000 tấn sản phẩm thép (tăng 13,7%) và kỳ vọng tỷ suất lợi nhuận tăng nhờ giá thép tăng cao cộng với công tác quản trị tồn kho hiệu quả hơn.

Bảng 1: Kế hoạch kinh doanh năm 2021, (tỷ đồng)

Nâng giá mục tiêu lên 28.600đ (tiềm năng tăng giá 16%); duy trì khuyến nghị Tăng tỷ trọng

HSC nâng đáng kể giá mục tiêu dựa trên phương pháp DCF lên 28.600đ (từ 17.900đ trước đây) sau khi điều chỉnh tăng mạnh dự báo lợi nhuận năm 2021-2023.

Giá cổ phiếu NKG đã tăng 59% kể từ đầu tháng 2 nhờ triển vọng toàn ngành thép – và nền kinh tế nói chung – bắt đầu có dấu hiệu cải thiện sau một năm 2020 đầy khó khăn. Mặc dù giá đã tăng mạnh, theo dự báo mới của HSC, P/E dự phóng năm 2021 chỉ là 5,5 lần; thấp hơn so với bình quân P/E dự phóng 1 năm trong quá khứ là 8,3 lần trong như trong 2 năm qua (Biểu đồ 2) – tuy nhiên, P/E dự phóng 2 năm qua ở mức khá cao do lợi nhuận của công ty thấp trước ảnh hưởng của hoạt động tái cấu trúc.

HSC tin rằng nhờ tái cấu trúc thành công sau 2 năm thực hiện, NKG sẽ đạt được sự tăng trưởng ổn định trong vài năm tới dựa trên chính sách quản trị hàng tồn kho nhất quán hiện nay và công tác quản trị dòng tiền hiệu quả hơn. HSC tin rằng P/E dự phóng sẽ quay trở lại mặt bằng ngành.

Biểu đồ 2: P/E dự phóng lịch sử 1 năm của NKG

Rủi ro đối với giả thuyết đầu tư

Chúng tôi thấy có những rủi ro sau:

Khả năng giá thép giảm mạnh. Nhu cầu cao đối với các nguyên vật liệu công nghiệp, dưới sự ảnh hưởng của các gói kích thích kinh tế tại Trung Quốc đã đẩy giá nguyên liệu đầu vào sản xuất thép tăng, từ đó kéo theo cả giá thành phẩm tăng trong vài tháng vừa qua. Giá sản phẩm HRC hiện đang ở mức cao (950 USD/tấn, cao hơn 35,7% so với đầu năm).

Có khả năng giá tôn mạ/ống thép và giá HRC điều chỉnh mạnh trong năm 2021 do đã chạm mức cao kỷ lục. Tuy nhiên, chúng tôi cho rằng giá tôn mạ/ống thép nếu giảm sẽ được bù đắp nhờ giá HRC giảm. Chúng tôi được biết NKG đã ký hợp đồng kỳ hạn với các đơn hàng xuất khẩu, và giá bán một phần được xác định dựa trên giá nguyên liệu đầu vào tại thời điểm thỏa thuận hợp đồng. Và nhờ có các hợp đồng kỳ hạn, NKG có thể giữ ổn định được tỷ suất lợi nhuận của mình.

Động thái áp thuế chống bán phá giá đối với sản phẩm tôn mạ của Việt Nam trên các thị trường xuất khẩu. Tôn mạ của Việt Nam chịu ảnh hưởng của một số chính sách áp thuế chống bán phá giá tại cả thị trường truyền thống (các quốc gia ASEAN) và Mỹ, Châu Âu… Tuy nhiên, đối với các đơn hàng từ Mỹ, Châu Âu và các nước Bắc Mỹ, NKG có thể sử dụng HRC của Việt Nam làm nguyên liệu đầu vào để tránh bị áp thuế chống bán phá giá. Rủi ro này có thể được giảm bớt nhờ Formosa và HPG (Mua vào, giá mục tiêu 67.500đ) hiện có thể cung cấp 70-75% tổng nhu cầu HRC trong nước.

Chúng tôi thấy có những khả năng sau có thế khiến lợi nhuận thực hiện cao hơn dự báo:

Công ty đang xem xét chuyển nhượng quyền sử dụng đất tại dự án Phú Mỹ. Khu đất này rộng 33 ha tại KCN Mỹ Xuân B. Ban đầu, Công ty dự kiến sẽ xây nhà máy mở cộng công suất tại đây với chi phí đầu tư lớn là 3 nghìn tỷ đồng. Tuy nhiên bối cảnh ngành đã có sự thay đổi nhanh chóng nên hiện Công ty đã dừng kế hoạch mở rộng. HSC được biết Công ty đã chi 200 tỷ đồng trong tổng cộng 350 tỷ tiền thuê đất thời hạn 50 năm. Nếu chuyển nhượng hoàn tất, Công ty có thể ghi nhận thêm 300 tỷ đồng lợi nhuận không thường xuyên vì hiện giá cho thuê khu vực này đã lên đến 80-90 USD/m2. Đây là nhân tố chính có thể khiến kết quả thực hiện cao hơn dự báo của chúng tôi vì HSC chưa đưa khoản lợi nhuận không thường xuyên này vào mô hình dự báo của mình. Dòng tiền từ chuyển nhượng khu đất này có thể được sử dụng để giảm bớt nợ vay dài hạn.

Dự phóng KQKD Q1/2021: Lợi nhuận thuần kỳ vọng tăng 7 lần

HSC ước tính lợi nhuận thuần Q1/2021 tăng mạnh lên 290 tỷ đồng (tăng gần 600% so với cùng kỳ) nhờ doanh thu thuần tăng gần gấp đôi lên 4.824 tỷ đồng và tỷ suất lợi nhuận cải thiện (nhờ giá thép tăng). Nếu kết quả thực hiện đạt dự báo của chúng tôi, thì KQKD Q1/2021 của NKG sẽ đạt lần lượt 25,8% và 35,9% dự báo mới đối với doanh thu và lợi nhuận của HSC cho cả năm. NKG có thể sẽ công bố KQKD sơ bộ Q1/2021 tại ĐHCĐTN sắp tới, diễn ra ngày 24/4/2021.

Sản lượng tiêu thụ và giá bán bình quân giúp doanh thu tăng trưởng

HSC tóm tắt dự báo cho KQKD Q1/2021 trong Bảng 3. Về dự báo doanh thu, chúng tôi thấy:

- Doanh thu trong quý tăng nhờ Công ty tiêu thụ được 243.121 tấn sản phẩm thép, tăng 64% so với cùng kỳ (Bảng 4) với cả sản phẩm tôn mạ và ống thép tăng trưởng mạnh.

Bảng 3: Xem xét KQKD Q1/2021, (tỷ đồng)

Bảng 4: Cơ cấu sản lượng tiêu thụ của NKG, Q1/2021

Bảng 5: Cơ cấu sản lượng tiêu thụ tôn mạ của NKG theo thị trường, Q1/2021

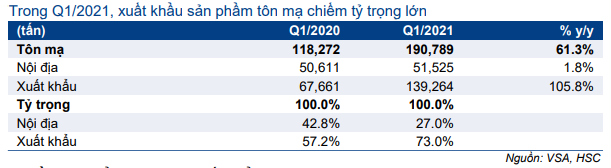

- Về sản phẩm tôn mạ: Xuất khẩu là động lực chính giúp sản lượng tôn mạ tăng trưởng. Theo đó, sản lượng xuất khẩu tôn mạ tăng gấp đôi so với cùng kỳ đạt 139.264 tấn (tăng 105,8% so với cùng kỳ) với thị trường chính là Châu Âu và Bắc Mỹ (Mỹ, Canada và Mexico). Tại các thị trường này, do tình trạng thiếu hụt nguồn cung trước ảnh hưởng của dịch Covid-19, nhu cầu đối với sản phẩm nhập khẩu rất lớn. NKG đã tăng cường xuất khẩu sang các thị trường này với giá và biên lợi nhuận rất tốt. Đối với các đơn hàng xuất khẩu, NKG luôn ký hợp đồng kỳ hạn nên có thể dễ dàng kiểm soát được tỷ suất lợi nhuận.

Trên thị trường trong nước, nhu cầu đối với những sản phẩm của NKG đi ngang với sản lượng tiêu thụ tăng 1,8% so với cùng kỳ đạt 51.525 tỷ đồng. Theo Công ty, người tiêu dùng cuối cùng đang trì hoãn một phần việc mua sản phẩm trong bối cảnh giá thép tăng mạnh.

- Về sản phẩm ống thép, toàn bộ sản phẩm ống thép được tiêu thụ trên thị trường trong nước. Theo đó, sản lượng ống thép tiêu thụ tăng mạnh trong Q1/2021, đạt 52.332 tấn trong Q1/2021, tăng 74,4% so với cùng kỳ.

Giá thép tăng mạnh từ đầu năm

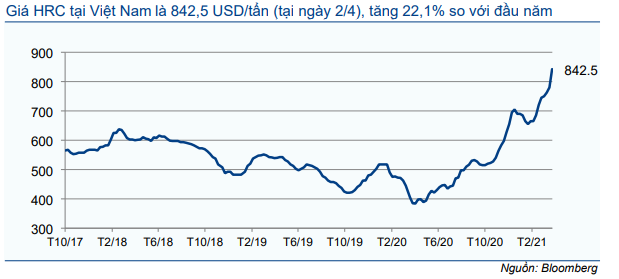

Giá HRC tại Việt Nam (đầu vào chính để sản xuất tôn mạ và ống thép) là 842,5 USD/tấn (tại ngày 2/4), tăng 22,1% so với đầu năm, như trình bày trong Biểu đồ 6 dưới đây. Theo kênh thu thập thông tin của HSC, giá HRC hiện là 950 USD/tấn, hay thậm chí còn cao hơn. Giá HRC đang tăng từng ngày.

Giá thép cũng sẽ biến động theo cùng xu hướng giá nguyên liệu đầu vào. HSC ước tính giá bán bình quân Q1/2021 của NKG đã tăng 20% so với cùng kỳ. Tóm lại, doanh thu thuần dự báo tăng gấp đôi so với cùng kỳ đạt 4.824 tỷ đồng (tăng 96,8% so với cùng kỳ).

Bảng 6: Giá HRC CFR của Việt Nam, USD/tấn

Lợi nhuận tăng trưởng nhờ doanh thu và biên lợi nhuận tăng

HSC ước tính lợi nhuận thuần Q1/2021 tăng đáng kể lên 290 tỷ đồng (tăng 599,2% so với cùng kỳ) nhờ doanh thu tăng gần gấp đôi và tỷ suất lợi nhuận gộp cải thiện. Cụ thể, chúng tôi ước tính tỷ suất lợi nhuận gộp Q1/2021 là 12% (Q1/2020 là 8,6%) nhờ chi phí được kiểm soát hiệu quả hơn sau khi tái cấu trúc cộng với giá nguyên liệu đầu vào được mua ở mặt bằng giá thấp.

Nếu đạt kỳ vọng của chúng tôi, KQKD Q1/2021 của NKG sẽ bằng 25,8% dự báo doanh thu thuần và 35,9% dự báo lợi nhuận thuần của HSC cho cả năm.

Dự báo mới cho năm 2021-2023

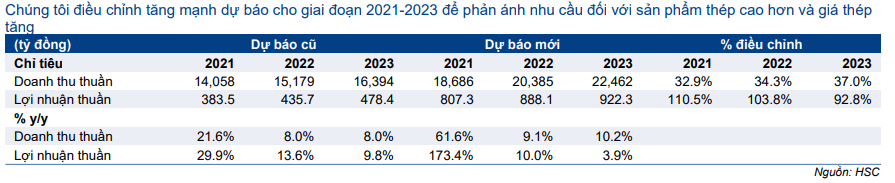

HSC lần lượt nâng 111%, 104% và 93% dự báo lợi nhuận thuần năm 2021-2023 để phản ánh triển vọng hồi phục tích cực hơn của nhu cầu đối với sản phẩm thép sau dịch Covid-19 cộng với tỷ suất lợi nhuận cải thiện nhờ công tác quản trị chi phí hiệu quả hơn sau tái cấu trúc. Nhu cầu cũng như giá bán tại các thị trường xuất khẩu đã vượt kỳ vọng của chúng tôi. Tại dự báo mới của HSC, lợi nhuận thuần tăng trưởng 173,4% trong năm nay và tăng trưởng với tốc độ CAGR là 46,2% trong 3 năm tới.

HSC trình bày tóm tắt dự báo cũ và dự báo mới giai đoạn 2021-2023 trong Bảng 7 dưới đây. Trong phần dưới đây, chúng tôi sẽ phân tích cụ thể những giả định đằng sau dự báo của mình.

Cho năm nay, HSC cho rằng đà tăng trưởng lợi nhuận mạnh mẽ của các doanh nghiệp thép có thể kéo dài sang Q2 và Q3 nhờ hợp đồng kỳ hạn được ký trước cho 3-4 tháng và thời hạn giao hàng là 2 tháng. Trong 5-6 tháng tới, lợi nhuận có vẻ sẽ được giữ ở mặt bằng hiện tại. Ngoài ra, với nền kinh tế thế giới hồi phục mạnh mẽ nhờ rủi ro dịch bệnh lắng dịu và động thái xem xét giảm mức hoàn thuế xuất khẩu (hiện là 13%) đối với sản phẩm HRC của Trung Quốc, giá HRC dự kiến tiếp tục tăng. Trong bối cảnh này, nhu cầu đối với sản phẩm thép sẽ vẫn cao và giá sẽ tiếp đà tăng.

Bảng 7: Điều chỉnh dự báo lợi nhuận, (tỷ đồng)

Bảng 8: Các giả định chính

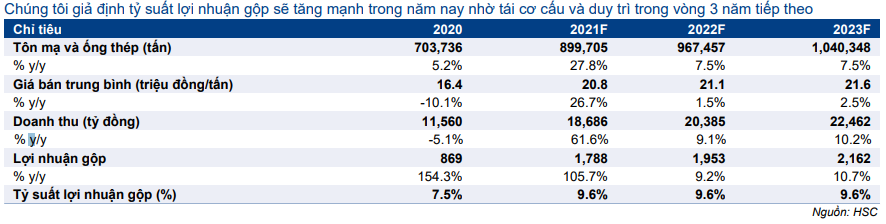

Sản lượng tiêu thụ: HSC dự báo sản lượng tiêu thụ tăng 27,8% đạt 899.705 tấn, chủ yếu nhờ nhu cầu cao từ thị trường xuất khẩu. Cho năm 2022-2023, chúng tôi kỳ vọng sản lượng tiêu thụ sẽ tăng trưởng 7,5%/năm.

Giả định giá bán bình quân: HSC giả định giá bán bình quân tăng 26,7% đạt 20,8 triệu đồng/tấn. Chúng tôi kỳ vọng giá bán bình quân sẽ tăng nhẹ 1,5% trong năm 2022 và tăng 2,5% trong năm 2023 nhờ tỷ trọng sản phẩm tôn mạ thường có giá bán cao hơn tăng.

Doanh thu thuần: Dựa trên những giả định về sản lượng và giá bán bình quân, HSC lần lượt nâng 33%, 34% và 37% dự báo doanh thu thuần năm 2021/2022/2023 lên 18,7 nghìn tỷ đồng (tăng trưởng 61,6%); 20,4 nghìn tỷ đồng (tăng trưởng 9,1%) và 22,5 nghìn tỷ đồng (tăng trưởng 10,2%).

Tỷ suất lợi nhuận gộp: HSC dự báo tỷ suất lợi nhuận gộp năm 2021 sẽ tăng mạnh lên 9,6% từ 7,5% nhờ Công ty hưởng lợi từ tồn kho nguyên liệu giá thấp mua đầu năm trong khi công tác quản trị chi phí hiệu quả hơn sau khi tái cấu trúc. Chúng tôi tin rằng với công suất hoạt động tăng trong những năm tới cộng với kỹ năng quản trị tồn kho tốt hơn, NKG sẽ duy trì được tỷ suất lợi nhuận gộp 9,6% trong giai đoạn 2022- 2023.

Chi phí bán hàng & quản lý: Tỷ lệ chi phí bán hàng & quản lý/doanh thu gần như giữ nguyên ở 3-3,2% trong giai đoạn 2021-2023. Theo đó, chi phí bán hàng & quản lý sẽ tăng xấp xỉ mức tăng trưởng của doanh thu là 66,2% lên 598 tỷ đồng trong năm 2021. Trong giai đoạn 2022-2023, chi phí bán hàng & quản lý sẽ lần lượt là 622 tỷ đồng (tăng 4%) và 674 tỷ đồng (tăng 8,4%).

Lỗ tài chính: lỗ tài chính dự báo tăng lên 262 tỷ đồng từ 192 tỷ đồng năm 2020 vì chúng tôi dự đoán NKG sẽ nâng nợ vay ngắn hạn để đáp ứng nhu cầu vốn lưu động. Lỗ tài chính năm 2022-2023 tiếp tục tăng lên lần lượt 310,6 tỷ đồng và 342,2 tỷ đồng.

Dự báo lợi nhuận: HSC nâng dự báo LNTT và LNST năm 2021 lên lần lượt 933 tỷ đồng (tăng trưởng 190,9%) và 807 tỷ đồng (tăng trưởng 173%), sau khi HSC nâng dự báo doanh thu và tỷ suất lợi nhuận. Lợi nhuận thuần năm 2022-2023 dự báo lần lượt đạt 888 tỷ đồng (tăng trưởng 10%) và 922 tỷ đồng (tăng trưởng 3,9%).

EPS: Công ty sẽ trình kế hoạch phát hành 1 triệu cổ phiếu ESOP tại ĐHCĐTN. Giả định nội dung phát hành ESOP sẽ được thông qua, HSC hiện đã đưa 1 triệu cổ phiếu ESOP vào mô hình dự báo. Theo đó, EPS năm 2021/2022/2023 lần lượt là 4.446đ; 4.877đ và 5.065đ.

Định giá và khuyến nghị

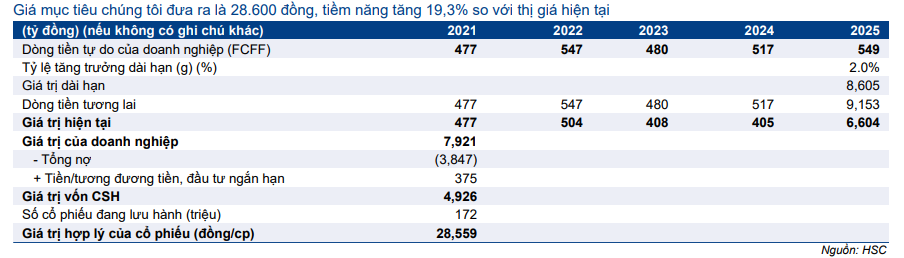

HSC nâng đáng kể giá mục tiêu dựa trên phương pháp DCF lên 28.600đ (tiềm năng tăng giá 16%) từ 17.900đ trước đây; chủ yếu sau khi điều chỉnh tăng dự báo lợi nhuận. Cả hiệu quả hoạt động và tình hình tài chính của NKG đã cải thiện mạnh sau tái cấu trúc. Hiện định giá rất hấp dẫn và tỷ suất cổ tức trong tương lai tốt.

Chúng tôi vẫn sử dụng DCF làm phương pháp chính để tính giá mục tiêu cho Cổ phiếu NKG. Chúng tôi điều chỉnh tăng mạnh giá mục tiêu lên 28.600đ; tương đương tiềm năng tăng giá 16% từ thị giá hiện tại. Điều này phản ánh những thay đổi sau đây trong giả định của chúng tôi:

- HSC lần lượt nâng 111%, 104% và 93% dự báo lợi nhuận thuần năm 2021-2023.

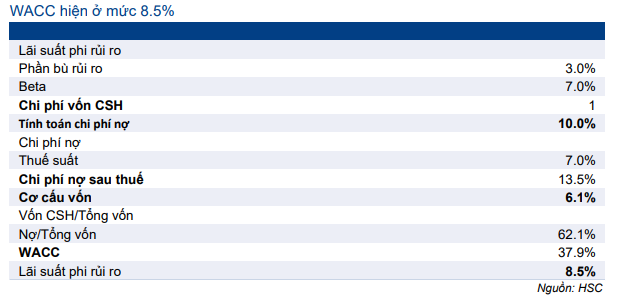

- Các giả định đầu vào khác giữ nguyên; cụ thể, giả định lãi suất phi rủi ro giữ nguyên ở 3%.

- Với chi phí vốn bình quân WACC là 8,5% và tốc độ tăng trưởng dài hạn giữ nguyên ở 2%; HSC tính ra giá mục tiêu cho cổ phiếu NKG là 28.600đ (tiềm năng tăng giá 16% từ thị giá hiện tại) so với giá mục tiêu 17.900đ trước đây.

Công ty đã chi trả cổ tức tiền mặt là 300đ/cp cho năm 2020; theo đó lợi suất cổ tức là 2%. Dự kiến cổ tức tiền mặt sẽ tăng dần trong vài năm tới lên 1.000đ/cp với lợi suất cổ tức ở mức hợp lý là 4,1%.

Giá cổ phiếu đã tăng rất mạnh gần đây (tăng 59% kể từ đầu tháng 2), theo đó dựa trên dự báo mới, hiện P/E dự phóng năm 2021/2022 lần lượt là 5,5 lần và 5 lần; thấp hơn đáng kể bình quân P/E dự phóng 1 năm trong quá khứ là 8,3 lần (bình quân 2 năm). Tại giá mục tiêu mới, P/E dự phóng năm 2021/2022 lần lượt là 6,4 lần và 5,9 lần.

HSC duy trì khuyến nghị Tăng tỷ trọng dựa trên triển vọng tăng trưởng mạnh trong năm nay & năm sau, định giá hấp dẫn và lợi suất cổ tức hợp lý.

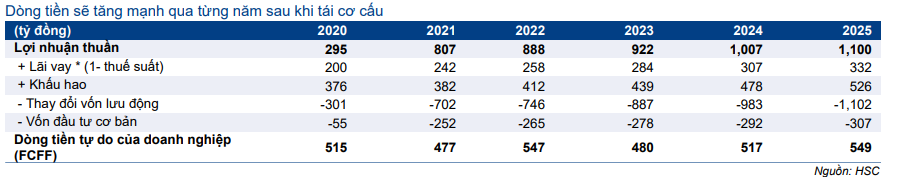

Bảng 9: Tính toán FCFF,

Bảng 10: Tính toán WACC

Bảng 11: Định giá

Bảng 12: Phân tích độ nhạy đối với định giá của chúng tôi

Nguồn: HSC