Giá thép phục hồi có thể hỗ trợ lợi nhuận trong ngắn hạn, xuất khẩu duy trì ổn định

Đồ thị cổ phiếu NKG phiên giao dịch ngày 07/03/2022. Nguồn: AmiBroker

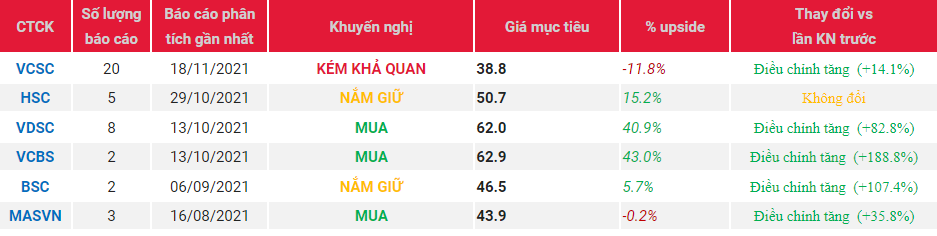

- Chúng tôi nâng khuyến nghị đối với cổ phiếu NKG từ TRUNG LẬP lên KHẢ QUAN, cùng với giá mục tiêu 1 năm lên 50.000 đồng/cổ phiếu (từ 45.800/cổ phiếu) dựa trên ước tính tăng 9% về lợi nhuận năm 2022. Chúng tôi duy trì khuyến nghị TRUNG LẬP đối với cổ phiếu HSG. Lợi nhuận ròng của HSG và NKG trong quý gần nhất tiếp tục giảm so với quý trước, tuy nhiên so với cùng kỳ, cả hai công ty đều công bố mức tăng trưởng lần lượt là 11,6% và 194%. Mặc dù sản lượng nội địa giảm khoảng 14%-30%, cả hai công ty ghi nhận mức tăng trưởng xuất khẩu cao. Năm 2022, chúng tôi ước tính sản lượng xuất khẩu sẽ tăng khoảng 2%-3%, do thị trường Mỹ chững lại sẽ được bù đắp bởi nhu cầu của thị trường Châu Âu trong điều kiện chiến tranh tại Ukraine kéo dài. Giá thép phục hồi cùng với nhu cầu tiềm năng của Châu Âu có thể là yếu tố tích cực cho giá cổ phiếu trong ngắn hạn. Tuy nhiên, chúng tôi cho rằng cổ phiếu này phù hợp hơn với các nhà đầu tư ngắn hạn và khả năng chấp nhận rủi ro cao, do lợi nhuận năm 2022 có khả năng giảm 27-30% so với cùng kỳ bởi sự điều chỉnh biên lợi nhuận từ mức cao năm 2021.

Nguồn: SSI

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: NKG