Sự kiện: ĐHCĐ và công bố KQKD Q1/2021

Cổ đông đã tham dự ĐHCĐ của NKG đầy đủ vào ngày 24/4/2021 và thông qua toàn bộ các tờ trình bao gồm kế hoạch năm 2021 của BLĐ và chính sách cổ tức năm 2020-2021. Công ty cũng công bố lợi nhuận Q1/2021 ấn tượng nhờ giá thép và nhu cầu xuất khẩu tăng mạnh.

Đồ thị cổ phiếu NKG phiên giao dịch ngày 27/04/2021. Nguồn: AmiBroker

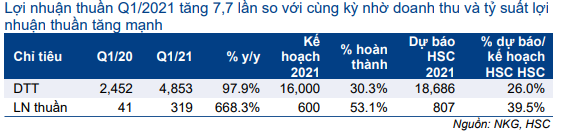

Q1/2021: doanh thu thuần sát với dự báo, lợi nhuận thuần vượt 10% dự báo

Cổ phiếu NKG công bố lợi nhuận thuần Q1/2021 ấn tượng đạt 319 tỷ đồng (tăng 668,2% so với cùng kỳ) so với dự báo của chúng tôi là 290 tỷ đồng. Doanh thu thuần đạt 4.852 tỷ đồng (tăng 97,9% so với cùng kỳ), sát với dự báo của chúng tôi là 4.824 tỷ đồng. Theo đó, doanh thu thuần và lợi nhuận thuần hoàn thành lần lượt 30,3% và 53,2% kế hoạch năm 2021 của NKG; và đạt lần lượt 26% và 39,5% dự báo năm 2021 của chúng tôi.

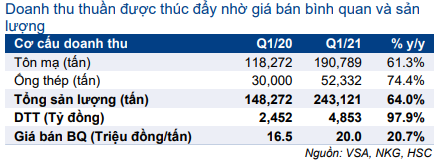

Doanh thu tăng gấp đôi so với cùng kỳ, chủ yếu nhờ sản lượng tiêu thụ tăng 64% so với cùng kỳ và giá bán bình quân các sản phẩm thép tăng 20,7% so với cùng kỳ.

Như đã thảo luận trong Báo cáo cập nhật NKG mới nhất, vào ngày 17/4/2021, xuất khẩu tôn là động lực tăng trưởng doanh thu chính. Nhu cầu này phản ánh sự thiếu hụt nguồn cung (do dịch COVID-19) tại châu Âu và Bắc Mỹ (Mỹ, Canada và Mexico). Từ đó, doanh thu xuất khẩu tăng gấp 3 lần so với cùng kỳ lên 3 nghìn tỷ đồng từ 1,1 nghìn tỷ đồng trong Q1/2020. Doanh thu trong nước tăng 40% so với cùng kỳ lên 1,9 nghìn tỷ đồng.

Tỷ suất lợi nhuận tăng cùng với doanh thu tăng trưởng đã thúc đẩy lợi nhuận thuần trong Q1/2021. Tỷ suất lợi nhuận gộp trong Q1/2021 tăng mạnh lên 12,6% từ mức chỉ 8,6% trong Q1/2020 nhờ quản lý hàng tồn kho hiệu quả hơn sau khi tái cơ cấu, hàng tồn kho giá thấp và xu hướng tăng mạnh của giá thép trong giai đoạn này.

Bảng 1: KQKD Q1/2021

Khoản lỗ thuần từ HĐ tài chính trong Q1/2021 giảm xuống còn 54 tỷ đồng so với lỗ 84 tỷ đồng trong Q1/2020 do chi phí lãi vay giảm 17% so với cùng kỳ. Chi phí bán hàng & quản lý tăng lên 200 tỷ đồng (tăng 147% so với cùng kỳ) để thúc đẩy doanh thu và chiếm 4,1% doanh thu thuần từ mức 3,3% trong Q1/2020.

Triển vọng Q2 và Q3/2021 tích cực

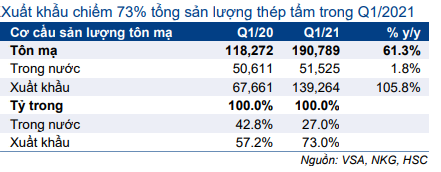

HSC tin rằng đà tăng trưởng lợi nhuận mạnh mẽ của các công ty thép sẽ tiếp tục ít nhất là trong Q2 và Q3/2021 nhờ các hợp đồng kỳ hạn được ký trước 3-4 tháng và giao hàng 2 tháng sau đó đối với các đơn hàng xuất khẩu. Sản lượng xuất khẩu chiếm hơn 70% tổng sản lượng tiêu thụ tôn.

Ngoài ra, đối với thị trường trong nước, Q2/2021 là mùa cao điểm đối với nhu cầu thép do hầu hết các dự án mới thường triển khai xây dựng vào thời điểm này.

BLĐ đặt kế hoạch lợi nhuận thuần năm 2021 tăng trưởng gấp đôi

ĐHCĐ đã thông qua kế hoạch năm 2021 của BLĐ với doanh thu thuần đạt 16 nghìn tỷ đồng (tăng 38,4% so với cùng kỳ) và lợi nhuận thuần đạt 600 tỷ đồng (tăng 103,2% so với cùng kỳ). Kế hoạch này được Công ty đặt ra từ tháng 3/2021, khi đó giá thép cuộn cán nóng giả định là 700-750 USD/tấn (mức giá thị trường vào thời điểm đó).

Để đạt được kế hoạch này, Công ty đặt kế hoạch tiêu thụ 900.000 tấn sản phẩm thép (tăng 27,9% so với cùng kỳ), đồng thời kỳ vọng tỷ suất lợi nhuận sẽ tăng nhờ giá thép tăng, quản lý hàng tồn kho hiệu quả hơn và thành quả từ việc tái cấu trúc lại các cơ sở hiện tại để tối ưu hóa hiệu suất hoạt động của các nhà máy sản xuất và kho chứa hàng.

Tại ĐHCĐ, với việc giá thép và thép cuộn cán gia tăng mạnh (hiện đang giao dịch ở mức hơn 950 USD/tấn), Tổng giám đốc Công ty cho rằng doanh thu thuần năm 2021 có thể đạt 19-20 nghìn tỷ đồng (tăng 64%-73% so với cùng kỳ). HSC đồng tình với kỳ vọng này của TGĐ Công ty sau lợi nhuận thuần Q1/2021 đáng khích lệ cùng với triển vọng tích cực trong ít nhất hai quý tiếp theo, điều này sẽ giúp doanh thu thuần năm 2021 có thể đạt 19-20 nghìn tỷ đồng.

Công ty sẽ dễ dàng vượt qua kế hoạch lợi nhuận thuần 600 tỷ đồng ngay trong 6 tháng đầu năm 2021. HSC giữ nguyên dự báo doanh thu thuần năm 2021 là 18,7 nghìn tỷ đồng (tăng trưởng 61,6%) và lợi nhuận thuần là 807 tỷ đồng (tăng trưởng 173,4%).

Chính sách cổ tức, cổ phiếu thưởng và phát hành ESOP

ĐHCĐ đã thông qua mức cổ tức năm 2020 là 10%, bao gồm 300đ/cp tiền mặt (đã trả) – tương đương với tỷ suất cổ tức 1,5% và tỷ lệ chi trả là 17,9% và 7% còn lại sẽ là cổ tức bằng cổ phiếu. NKG cũng được chấp thuận phương án phát hành cổ phiếu thưởng, tương đương 13% mệnh giá từ nguồn thặng dư vốn cổ phần. Việc trả cổ tức bằng cổ phiếu với tỷ lệ 7% và phát hành cổ phiếu thưởng 13% sẽ được thực hiện trong Q2 hoặc Q3/2021. Trong năm 2021, cổ đông đã thông qua kế hoạch cổ tức tối đa 10% mệnh giá (bằng tiền mặt hoặc cổ phiếu).

Đối với ESOP, Công ty cũng đã được cổ đông chấp thuận phát hành tối đa 1 triệu cổ phiếu (tương đương 0,6% số lượng cổ phiếu đang lưu hành) với mệnh giá 10.000đ/cp, không có thời gian hạn chế giao dịch, cho cấp quản lý trở lên (không bao gồm Chủ tịch HĐQT và TGĐ).

Duy trì khuyến nghị Tăng tỷ trọng, giá mục tiêu và dự báo

Tại thị giá, P/E dự phóng 2021 là 5,8 lần, so với bình quân P/E dự phóng 1 năm là 8,3 lần (tính từ đầu năm 2019). Tại giá mục tiêu theo phương pháp DCF, P/E dự phóng 2021 là 6,4 lần. HSC duy trì khuyến nghị Tăng tỷ trọng với giá mục tiêu không đổi là 28.600đ, (tiềm năng tăng giá 10,6%).

Bảng 2: Cơ cấu doanh thu và giá bán

Bảng 3: Cơ cấu sản lượng tiêu thụ tôn mạ

Bảng 4: Tỷ suất lợi nhuận qua các quý

Nguồn: HSC