Đòn bẩy từ thị trường xuất khẩu

Đồ thị cổ phiếu NKG phiên giao dịch ngày 04/04/2022. Nguồn: AmiBroker

- Chúng tôi điều chỉnh tăng giá mục tiêu 25% lên mức VND 62,400/cp với PE mục tiêu FY22 ở mức 6.4x. Trong giai đoạn FY22 – FY23, chúng tôi tăng dự phóng lợi nhuận ròng của NKG 27% so với dự phóng trước đây, dựa trên ba luận điểm chính (1) Giá HRC Thượng Hải tăng trở lại mức USD 800/tấn trong tháng 3/2022, (2) Nhu cầu lớn từ châu Âu (3) Cơ cấu tài chính vững mạnh khi nợ dài hạn chỉ còn chiếm 0.2% tổng tài sản. Do đó, chúng tôi điều chỉnh khuyến nghị từ Tăng Tỷ Trọng lên MUA đối với Cổ phiếu NKG với lợi nhuận kỳ vọng +32.5%.

- Sự thiếu hụt nguồn cung ở châu Âu mở ra cơ hội lớn cho Nam Kim. Chiến tranh giữa Nga và Ukraine đã làm thiếu hụt gần 40% thép dẹt và hơn 15% HRC cho thị trường châu Âu. Chúng tôi đánh giá việc châu Âu sẽ tăng cường nhập khẩu các dòng sản phẩm thép trong năm 2022 và mở ra cơ hội lớn cho các nước. Chúng tôi cho rằng Tôn Nam Kim với các dòng sản phẩm GL hay CRC chất lượng cao, vốn đã có chỗ đứng trong các thịtrường xuất khẩu giá trị cao như Châu Âu hay Mỹ sẽ được hưởng lợi mạnh mẽ từ xu hướng này. Chúng tôi dự phóng doanh thu mảng xuất khẩu của NKG sẽ đạt 19,517 tỷ đồng (+2% CK), tương ứng với 68% tổng doanh thu năm 2022. Giá HRC hồi phục thúc đẩy lợi nhuận.

- Giá HRC đã quay lại mức USD 800/tấn vào cuối 1Q22 so với mức USD 713/tấn trong tháng 12/2021. Qua đó, chúng tôi cho rằng các đơn hàng xuất khẩu của NKG trong 2&3Q22 sẽ được hưởng lợi nhờ sự chênh lệch giá. Chúng tôi đánh giá với áp lực giá than cốc trên USD 600/tấn, giá HRC trung bình 2Q22 sẽ ở mức USD 800/tấn, qua đó xóa bỏ rủi ro trích lập dự phòng hàng tồn kho trong 1Q22.

- Sản lượng tăng nhẹ, dự phóng lợi nhuận ròng năm 2022 đạt 2,125 tỷ đồng. Sau khi hoàn tất mở rộng xưởng ở Bình Dương, dây chuyển tẩy và mạ sẽ được mở rộng công suất thêm 200,000 tần, nâng tổng công suất của Nam Kim năm 2022 đạt 1.3 triệu tấn. Trong bối cảnh nhu cầu xây lắp tăng trưởng trở lại, chúng tôi dự phóng tổng sản lượng năm 2022F và 2023F của Nam Kim lần lượt là 1.27 triệu tấn (+9.5% CK) và 1.4 triệu tấn (+9% CK). Doanh thu dự phóng cho năm 2022F và 2023F lần lượt là 28,702 tỷ đồng (+2% CK) và 32,436 tỷ đồng (+13% CK). Lợi nhuận ròng dự phóng cho năm 2022F và 2023F lần lượt đạt VND2,125 tỷ đồng (-4.5% CK) và 2,263 tỷ đồng (+6.5% YoY), tương ứng với ROE lần lượt là 28.3% và 23.9%.

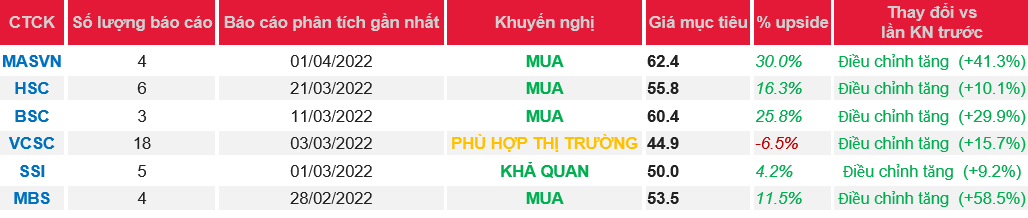

Nguồn: MASVN

Tuyên bố miễn trách nhiệm: Báo cáo chỉ nhằm mục đích cung cấp thông tin và nhà đầu tư chỉ nên sử dụng báo cáo phân tích này như một nguồn tham khảo. Dautucophieu.net sẽ không chịu bất kỳ trách nhiệm nào trước nhà đầu tư cũng như đối tượng được nhắc đến trong báo cáo này về những tổn thất có thể xảy ra khi đầu tư hoặc những thông tin sai lệch về doanh nghiệp.

Từ khóa: NKG